Kaum ein anderes Technologieunternehmen prägt unseren digitalen Alltag so umfassend wie Alphabet Inc., die Muttergesellschaft von Google. Die Suchmaschine, YouTube, Android, Gmail und Maps sind längst Teil des täglichen Lebens von Milliarden Menschen. Nach der jüngsten Gerichtsentscheidung, die eine Zerschlagung des Konzerns verhinderte, erreichte die Aktie neue Höchststände. Doch viele Anleger fragen sich: Ist Alphabet auf diesem Niveau noch ein Kauf, oder droht eine Überbewertung?

Das Unternehmen im Überblick

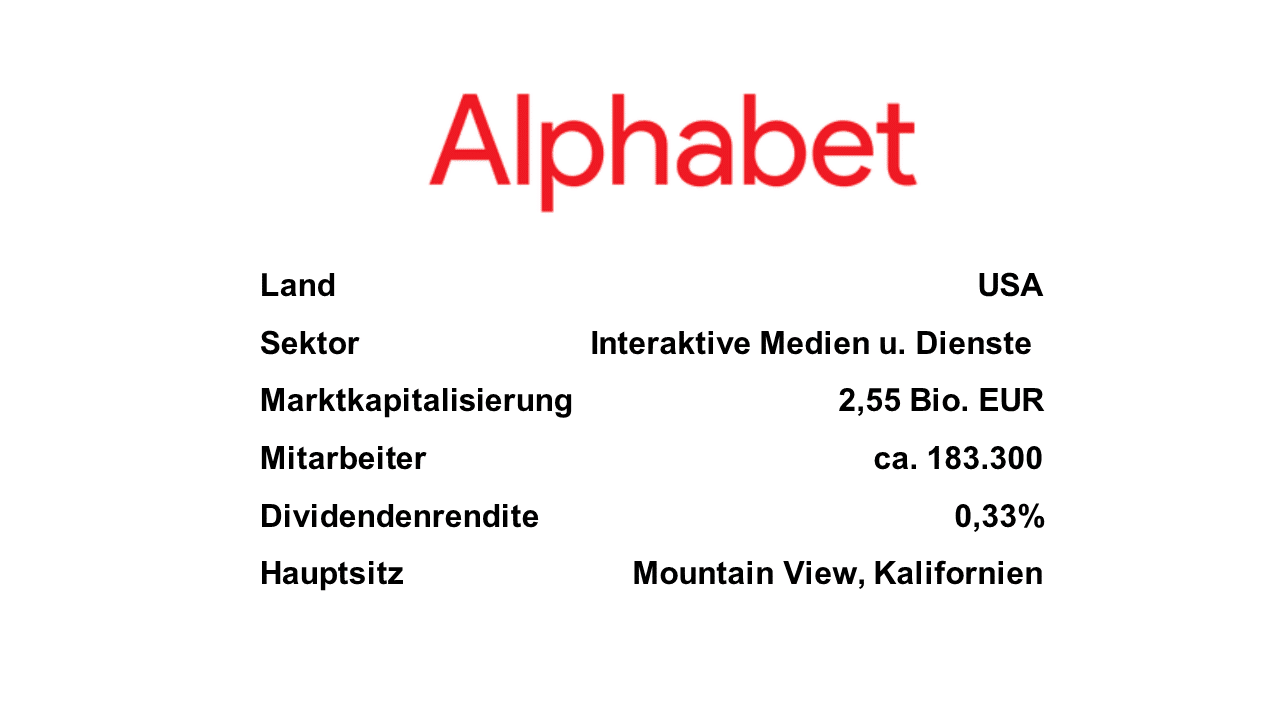

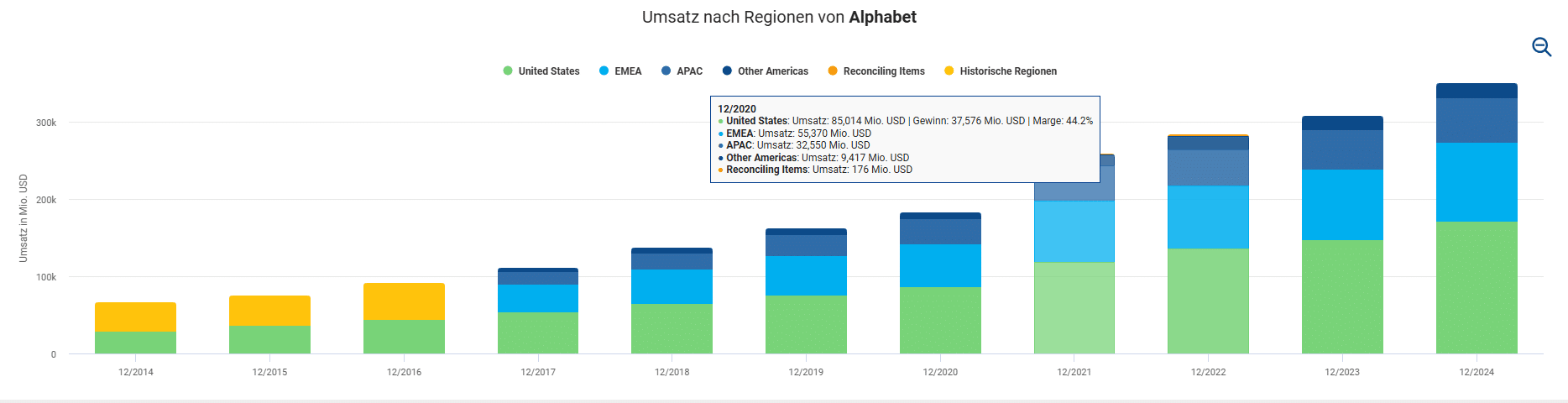

Alphabet wurde 1998 von Larry Page und Sergey Brin gegründet und ging 2004 als Google Inc. an die Börse. Heute beschäftigt der Konzern über 183 000 Mitarbeiter und zählt mit einer Marktkapitalisierung von rund 3,1 Billionen US-Dollar zu den wertvollsten Unternehmen der Welt. Die Aktie wird unter den Kürzeln GOOGL (Class A) und GOOG (Class C) gehandelt und ist dem GICS-Sektor Communication Services zugeordnet. Der Umsatz lag 2024 bei etwa 350 Milliarden US-Dollar – eine beeindruckende Zahl, die die enorme Reichweite und Effizienz des Geschäftsmodells widerspiegelt.

Zu den größten Wettbewerbern zählen Microsoft, Apple und Amazon. Alle drei sind in Bereichen aktiv, die mit Alphabet überschneiden – sei es bei Cloud-Dienstleistungen, mobilen Betriebssystemen oder der Online-Werbung.

Wenn du Interesse an Tech-Unternehmen hast, dann schau dir die Palantir Aktienanalyse an.

Das Geschäftsmodell: Drei Säulen und ein neuer Wachstumsmotor

Das Geschäftsmodell von Alphabet basiert im Kern auf drei stabilen Säulen: Werbung, Cloud-Services und YouTube.

Der Löwenanteil des Umsatzes entsteht über digitale Werbung – vor allem durch die Google-Suche. Täglich werden über acht Milliarden Suchanfragen verarbeitet.

Diese Daten ermöglichen eine präzise Zielgruppenanalyse und damit extrem effiziente Werbung. Das zweite Standbein ist YouTube, die weltweit zweitgrößte Suchmaschine. Hier erzielt Alphabet Einnahmen sowohl über Werbeanzeigen als auch über Premium-Abonnements. Das dritte Standbein bildet die Google Cloud, ein wachstumsstarker Bereich, der Unternehmen Rechen- und KI-Infrastruktur bietet. Im Jahr 2025 wächst die Cloud-Sparte laut Reuters um mehr als 30 Prozent und trägt zunehmend zum Gesamtergebnis bei.

Inzwischen hat Alphabet eine vierte Säule geschaffen: Künstliche Intelligenz. Mit dem KI-System Gemini verknüpft das Unternehmen seine Produkte intelligent – von Chrome über Workspace bis hin zu Android. Das Ziel ist ehrgeizig: KI soll nicht als einzelnes Produkt wahrgenommen werden, sondern als unsichtbare Grundlage aller Anwendungen.

Der Burggraben und die Marktstellung

Alphabet verfügt über mehrere starke Wettbewerbsvorteile, die in der Fachsprache als „Burggräben“ bezeichnet werden. Der wichtigste ist der Netzwerkeffekt: Je mehr Nutzer die Dienste verwenden, desto besser werden die Modelle und desto attraktiver wird die Plattform für Werbekunden. Zudem besitzt Alphabet einen enormen Skalenvorteil. Mit einer der größten Server-Infrastrukturen der Welt kann der Konzern Daten in einer Geschwindigkeit und zu Kosten verarbeiten, die für kleinere Wettbewerber unerreichbar sind.

Auch die Markenstärke ist einzigartig: Der Begriff „googeln“ steht im Sprachgebrauch synonym für „im Internet suchen“. Diese Dominanz schafft Vertrauen und Loyalität. Hinzu kommt eine tiefe Integration zwischen den Produkten – vom Smartphone über den Browser bis hin zu Cloud-Diensten.

Trotzdem ist der Burggraben nicht unangreifbar. Besonders Microsoft mit seinem Copilot-System und die Kooperation mit OpenAI setzen Alphabet im Bereich KI unter Druck. Der Wettbewerb um die Vorherrschaft in der generativen KI-Suche wird in den nächsten Jahren darüber entscheiden, ob Google seine Führungsrolle behaupten kann.

Wie krisenfest ist Alphabet?

Alphabet hat sich in den letzten Jahren als bemerkenswert widerstandsfähig erwiesen. Wirtschaftliche Abschwünge treffen zwar die Werbebranche, doch Alphabet verfügt über starke Reserven, um solche Phasen zu überstehen. Während der Pandemie 2020 oder während der Zinswende 2022 blieb das Unternehmen profitabel und konnte seine Marktanteile sogar ausbauen.

Mit rund 96 Milliarden US-Dollar an liquiden Mitteln und einer Verschuldungsquote von 28 Prozent gilt Alphabet als nahezu schuldenfrei. Die Kombination aus globaler Reichweite, hohen Cashflows und digitaler Infrastruktur macht den Konzern zu einem der robustesten Akteure der Weltwirtschaft.

Langfristige Wachstumsperspektiven

Blickt man über zwei Jahrzehnte in die Zukunft, wird deutlich: Alphabet verfügt über gewaltiges Potenzial. Künstliche Intelligenz wird als neue Basis-Technologie des 21. Jahrhunderts betrachtet, und Alphabet ist durch seine Datenmengen und seine Produktintegration hervorragend positioniert, um davon zu profitieren.

Das Cloud-Geschäft dürfte weiter expandieren, da immer mehr Unternehmen auf datenintensive Anwendungen und KI-Modelle setzen. YouTube wiederum profitiert vom Boom der Creator-Economy und vom Trend zu Kurzvideos. Mit generativen Tools wie VIO 3 können Inhalte künftig automatisch erstellt und optimiert werden – ein zusätzlicher Wachstumstreiber.

Darüber hinaus investiert Alphabet in Zukunftsfelder wie autonomes Fahren (Waymo) und Gesundheitstechnologie (Verily). Diese sogenannten „Other Bets“ sind noch verlustreich, könnten aber langfristig ganze Branchen verändern.

In 20 Jahren könnte Alphabet daher weniger als reiner Werbekonzern gelten, sondern als globale Plattform für künstliche Intelligenz und digitale Infrastruktur.

Wiederkehrende Einnahmen – auf dem Weg zur Planbarkeit

Ein zentrales Ziel des Managements ist es, den Anteil wiederkehrender Einnahmen zu erhöhen. Bisher stammen rund zwei Drittel der Erlöse aus Werbung, also aus konjunkturabhängigen Quellen. Doch Abo-Modelle wie YouTube Premium, Google Workspace und Cloud-Verträge sorgen zunehmend für stabile Cashflows.

Diese Entwicklung verleiht Alphabet mehr Planungssicherheit und macht das Unternehmen unabhängiger von kurzfristigen Schwankungen im Werbemarkt. Zwar steht die Transformation noch am Anfang, doch die Richtung ist eindeutig: Alphabet will weg von der reinen Klick-Ökonomie hin zu langfristigen Kundenbeziehungen.

Diversifikation und globale Präsenz

Alphabet ist ein Paradebeispiel für gelungene Diversifikation innerhalb eines klaren thematischen Rahmens. Das Unternehmen bleibt fokussiert auf digitale Ökosysteme, deckt darin aber eine enorme Breite ab: von Suchmaschinen über Cloud-Plattformen bis hin zu Hardware wie den Pixel-Geräten. Diese Balance reduziert das Risiko, ohne den strategischen Fokus zu verwässern.

Auch geografisch ist Alphabet breit aufgestellt. Rund 45 Prozent des Umsatzes stammen aus den USA, der Rest verteilt sich auf Europa, Asien und Lateinamerika. Damit ist das Unternehmen gegen regionale Krisen gut abgesichert, muss sich jedoch an unterschiedliche regulatorische Anforderungen anpassen – vor allem in der EU, wo Datenschutz und Wettbewerbsrecht besonders streng sind.

Externe Einflüsse und Herausforderungen

Der größte externe Risikofaktor bleibt die Regulierung. Sowohl in den USA als auch in Europa laufen Kartellverfahren, die Alphabet dazu zwingen könnten, Daten fairer zu teilen oder Exklusivverträge zu vermeiden. Auch der KI-Wettbewerb durch OpenAI, Anthropic und Microsoft stellt eine strategische Herausforderung dar.

Zudem hängt das Geschäft mit der Online-Werbung stark vom makroökonomischen Umfeld ab: In Rezessionen kürzen Unternehmen ihre Marketingbudgets, was Alphabet direkt trifft. Auch der Datenschutz bleibt ein heikles Thema – strengere Gesetze könnten die Datennutzung einschränken. Schließlich spielen die steigenden Energie- und Infrastrukturkosten eine Rolle, da die riesigen Rechenzentren energieintensiv sind.

Aktuelle Entwicklungen und Finanzlage

Nach dem positiven Gerichtsurteil im Jahr 2025, das eine Zerschlagung des Konzerns ausschloss, legte die Aktie deutlich zu und erreichte ein neues Allzeithoch bei rund 269 US-Dollar. Analysten sehen den fairen Wert allerdings eher zwischen 200 und 210 US-Dollar, was darauf hindeutet, dass die Aktie kurzfristig überbewertet sein könnte.

Finanziell steht Alphabet glänzend da. Der Umsatz überschritt im dritten Quartal 2025 erstmals die Marke von 100 Milliarden US-Dollar, angetrieben durch starke Werbeerlöse und das rasch wachsende Cloud-Geschäft. Gleichzeitig investiert der Konzern massiv in Rechenzentren, Server und Netzwerke – die geplanten Investitionsausgaben liegen bei rund 85 Milliarden US-Dollar.

Seit 2024 zahlt Alphabet erstmals eine kleine Dividende von etwa 0,33 Prozent – ein Symbol für die Reifephase des Unternehmens. Trotz dieser Ausschüttung bleibt genug Kapital übrig, um Innovationen zu finanzieren und Aktienrückkäufe durchzuführen.

Der Mensch an der Spitze: Sundar Pichai

Seit 2019 steht Sundar Pichai als CEO an der Spitze von Alphabet. Der gebürtige Inder begann seine Karriere 2004 bei Google, wo er den Browser Chrome leitete, später Android übernahm und sich durch technisches Verständnis und ruhige Führung einen Namen machte.

Seit 2019 steht Sundar Pichai als CEO an der Spitze von Alphabet. Der gebürtige Inder begann seine Karriere 2004 bei Google, wo er den Browser Chrome leitete, später Android übernahm und sich durch technisches Verständnis und ruhige Führung einen Namen machte.

Pichai besitzt rund 2,4 Millionen Alphabet-Aktien, was etwa 0,03 Prozent des Unternehmens entspricht. Seine Führungsphilosophie gilt als langfristig, analytisch und teamorientiert. Kritiker werfen ihm gelegentlich vor, Entscheidungen zu zögerlich zu treffen, doch seit der Integration von Gemini hat er bewiesen, dass Alphabet die KI-Revolution nicht verschlafen hat.

Vor ihm standen Persönlichkeiten wie Larry Page, Eric Schmidt und Sergey Brin an der Spitze – allesamt Visionäre, die Google zu einem Synonym für das Internet machten.

Skandale und öffentliche Kritik

Wie viele große Tech-Konzerne sieht sich Alphabet regelmäßig mit Kritik konfrontiert. Kartellverfahren, Datenschutzverstöße und Fragen zur Verantwortung auf YouTube begleiten das Unternehmen seit Jahren. In der EU musste Alphabet bereits mehrfach hohe Strafen zahlen, unter anderem wegen Wettbewerbsverzerrung bei Android.

Hinzu kamen interne Spannungen in der Forschungseinheit Google AI, nachdem Ethik-Forscher entlassen wurden, die auf Risiken von KI-Systemen hingewiesen hatten. Diese Vorfälle zeigen, dass Alphabet nicht nur wirtschaftlich, sondern auch gesellschaftlich im Mittelpunkt der Aufmerksamkeit steht. Dennoch hat das Management in den letzten Jahren spürbar an Transparenz und Compliance gearbeitet.

Bewertung und Investment-Fazit

Alphabet ist zweifellos ein erstklassiges Unternehmen mit starker Bilanz, globaler Marktführerschaft und enormem Innovationspotenzial. Doch jede Stärke hat ihren Preis: Mit einem Kurs-Gewinn-Verhältnis von rund 26 ist die Aktie derzeit ambitioniert bewertet.

Fundamental bleibt das Wachstum intakt – Umsatz, Gewinn und Margen steigen weiter. Die Risiken liegen vor allem in der Regulierung und im enormen Investitionsbedarf. Ein kurzfristiger Rücksetzer von 10 bis 20 Prozent wäre gesund und könnte neue Einstiegsmöglichkeiten eröffnen.

Langfristig betrachtet ist Alphabet eine der solidesten Wetten auf die Zukunft der künstlichen Intelligenz. Wer einen Zeithorizont von 10 bis 20 Jahren hat und vorübergehende Schwankungen aushalten kann, findet hier ein Unternehmen mit außergewöhnlicher Ertragskraft, Innovationsfähigkeit und globaler Bedeutung.

Schlussgedanke: Alphabet als Infrastruktur der KI-Ära

Alphabet steht am Übergang von der Internet- zur KI-Wirtschaft. Was einst als Suchmaschine begann, entwickelt sich zur digitalen Infrastruktur einer neuen Ära. Die Kombination aus riesiger Datenbasis, technologischer Exzellenz und finanzieller Stärke macht den Konzern zu einem unverzichtbaren Bestandteil der globalen Wirtschaft.

Für Investoren ist die Frage heute weniger, ob Alphabet in 20 Jahren noch existieren wird, sondern welche Rolle es dann spielt. Ob als KI-Plattform, Cloud-Riese oder Betreiber autonomer Systeme – Alphabet hat alle Karten in der Hand, um auch künftig zu den Gewinnern zu gehören.

Wer heute investiert, kauft nicht nur eine Aktie, sondern ein Stück Zukunft – allerdings zu einem Preis, der bereits viel Hoffnung eingepreist hat. Geduldige Anleger, die auf Rücksetzer warten und langfristig denken, könnten hier eine der besten Chancen der nächsten Dekade finden.

Wenn du diese Aktienanalyse spannend fandest, dann schau dir auch die Rheinmetall Aktienanalyse oder die Linde Aktienanalyse an.

Fragen & Antworten zur Alphabet Aktienanalyse:

1. Ist die Alphabet-Aktie im Jahr 2025 überbewertet?

Kurzfristig ja, langfristig eher nicht. Nach dem Gerichtsurteil 2025 hat die Aktie ein neues Allzeithoch erreicht. Analysten sehen den fairen Wert jedoch etwas niedriger, was auf eine gewisse Überbewertung hindeutet. Langfristig sprechen jedoch starke Cloud-Zuwächse, KI-Integration und enorme Cashflows für weiteres Wachstum.

2. Welche Rolle spielt künstliche Intelligenz im zukünftigen Wachstum von Alphabet?

Eine entscheidende. Mit Gemini integriert Alphabet KI in alle Produkte – von Android über Workspace bis zur Suche. KI wird in den nächsten Jahren zur zentralen Umsatz- und Innovationsquelle. Alphabet ist dank Datenmenge und Infrastruktur hervorragend positioniert, um von diesem Wandel zu profitieren.

3. Wie groß ist die Abhängigkeit von Werbung?

Noch immer erheblich: Rund zwei Drittel der Umsätze stammen aus digitaler Werbung. Doch Alphabet arbeitet daran, den Anteil wiederkehrender Einnahmen über Cloud-Abos, Workspace und YouTube Premium zu erhöhen. Mittel- bis langfristig wird diese Abhängigkeit deutlich sinken.

4. Welche Risiken gibt es für Anleger?

Die größten Risiken liegen in der Regulierung, insbesondere in den USA und der EU. Kartellverfahren könnten Alphabet zu strukturellen Änderungen zwingen. Dazu kommen Konkurrenzdruck durch Microsoft/OpenAI, konjunkturelle Schwäche im Werbemarkt, steigende Energiekosten sowie Datenschutzthemen.

5. Wie krisenfest ist Alphabet?

Sehr krisenfest. Alphabet verfügt über rund 96 Milliarden US-Dollar an Cash und nahezu keine Nettoschulden. Selbst in Phasen wie der Pandemie oder hohen Zinsen blieb die Firma profitabel. Die breite Diversifikation und globale Präsenz stabilisieren das Geschäftsmodell zusätzlich.

6. Lohnt sich ein langfristiges Investment in Alphabet?

Für geduldige Anleger mit einem Horizont von 10–20 Jahren: Ja. Alphabet ist einer der zentralen Akteure der kommenden KI-Ära. Kurzfristig könnte ein Rücksetzer bessere Einstiegschancen bieten, doch langfristig ist Alphabet hervorragend positioniert, um weiter zu wachsen und die digitale Infrastruktur der Zukunft mitzugestalten.