Investieren kann eine komplexe und manchmal überwältigende Aufgabe sein. Eine klare Struktur und ein tiefes Verständnis der grundlegenden Prinzipien können jedoch erheblich dazu beitragen, fundierte Entscheidungen zu treffen. Eines der grundlegendsten Konzepte in der Welt der Geldanlage ist das Magische Dreieck der Geldanlage. Dieses Modell hilft Anlegern, die wesentlichen Faktoren bei ihren Investitionsentscheidungen zu berücksichtigen und eine ausgewogene Anlagestrategie zu entwickeln.

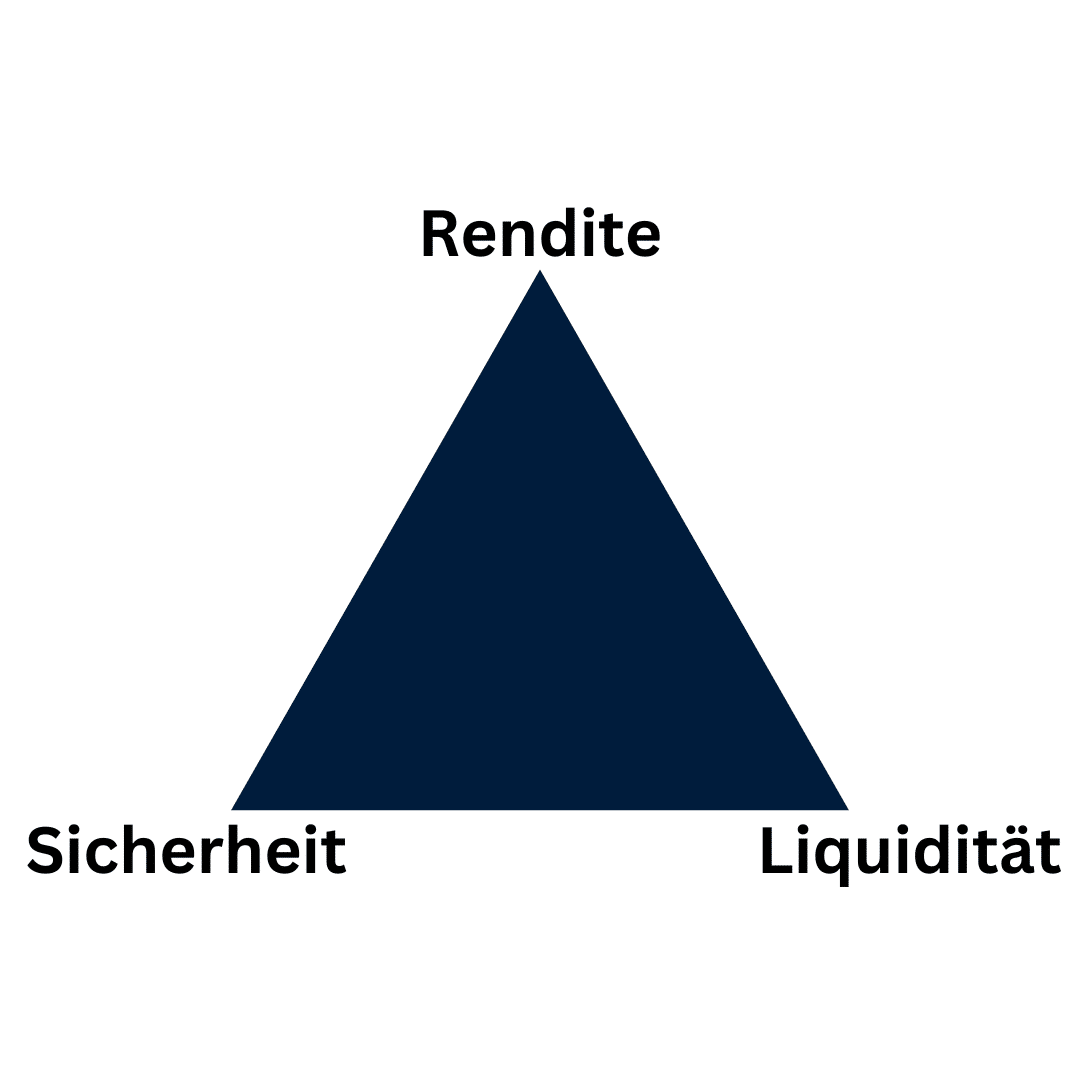

Was ist das Magische Dreieck der Geldanlage?

Das Magische Dreieck der Geldanlage ist ein Modell, das die drei Hauptziele jeder Investition veranschaulicht: Rendite, Sicherheit und Liquidität. Diese drei Ziele stehen oft in Konkurrenz zueinander, was bedeutet, dass das Erreichen eines Ziels oft Kompromisse bei den anderen erfordert. Das Verständnis dieser Dynamik ist entscheidend für die Entwicklung einer erfolgreichen Anlagestrategie.

-

Rendite

Die Rendite bezieht sich auf den Gewinn, den eine Investition über einen bestimmten Zeitraum erwirtschaftet. Dies kann in Form von Zinsen, Dividenden oder Kursgewinnen geschehen. Rendite ist ein wesentliches Ziel für Anleger, da sie den Wert des investierten Kapitals erhöht. Eine hohe Rendite ist attraktiv, weil sie das Wachstum des Vermögens beschleunigen kann. Allerdings ist eine höhere Rendite oft mit einem höheren Risiko verbunden.

Beispiele für renditestarke Anlagen:

Aktien: Investitionen in Aktien bieten das Potenzial für hohe Renditen, insbesondere wenn Unternehmen wachsen und erfolgreich sind. Aktien sind jedoch auch mit höherem Risiko verbunden, da die Kurse stark schwanken können.

Immobilien: Immobilieninvestitionen können hohe Renditen durch Mieteinnahmen und Wertsteigerungen bieten. Der Immobilienmarkt kann jedoch volatil sein und erfordert erhebliches Kapital.

Unternehmensanleihen: Unternehmensanleihen können höhere Zinsen bieten als Staatsanleihen, sind jedoch auch risikoreicher, da Unternehmen zahlungsunfähig werden können.

-

Sicherheit

Die Sicherheit einer Investition bezieht sich auf das Risiko, Kapitalverluste zu erleiden. Ein hohes Maß an Sicherheit bedeutet, dass das investierte Kapital weniger Schwankungen unterliegt und das Risiko eines Verlustes gering ist. Sichere Anlagen sind besonders wichtig für risikoaverse Anleger oder solche, die kurz- bis mittelfristig auf ihr Kapital angewiesen sind.

Beispiele für sichere Anlagen:

Staatsanleihen: Staatsanleihen gelten als eine der sichersten Investitionen, insbesondere wenn sie von Ländern mit hoher Kreditwürdigkeit ausgegeben werden. Sie bieten jedoch oft niedrigere Renditen.

Tagesgeldkonten: Diese Konten bieten eine sichere Möglichkeit, Geld mit geringer Verzinsung anzulegen. Sie sind in der Regel durch Einlagensicherungssysteme geschützt.

Sparbücher: Ähnlich wie Tagesgeldkonten bieten Sparbücher Sicherheit und geringe Renditen. Sie sind eine konservative Anlagemöglichkeit.

-

Liquidität

Liquidität beschreibt die Verfügbarkeit des investierten Kapitals und wie schnell und einfach es in Bargeld umgewandelt werden kann, ohne signifikante Verluste zu erleiden. Hohe Liquidität ist besonders wichtig für Anleger, die kurzfristig auf ihr Geld zugreifen müssen. Liquidität ermöglicht Flexibilität und die Fähigkeit, auf unerwartete finanzielle Bedürfnisse zu reagieren.

Beispiele für liquide Anlagen:

Geldmarktinstrumente: Diese bieten eine sehr hohe Liquidität und Sicherheit, da sie kurzfristige, hochbewertete Schuldtitel darstellen.

Aktien: Aktien können je nach Marktbedingungen relativ schnell verkauft werden, obwohl sie auch Preisschwankungen unterliegen können.

Bargeld: Das liquide Mittel schlechthin, Bargeld, bietet sofortige Verfügbarkeit, aber keine Rendite.

Das Spannungsfeld zwischen den Zielen

Das Magische Dreieck verdeutlicht, dass es unmöglich ist, alle drei Ziele gleichzeitig in höchstem Maße zu erreichen. Anleger müssen daher Prioritäten setzen und Entscheidungen treffen, die ihren individuellen Bedürfnissen und Risikoprofilen entsprechen.

Rendite vs. Sicherheit: Anlagen mit hoher Rendite, wie Aktien oder Unternehmensanleihen, sind in der Regel mit höheren Risiken verbunden. Sichere Anlagen, wie Staatsanleihen oder Sparbücher, bieten dagegen niedrigere Renditen. Zum Beispiel, wenn ein Anleger sich für hochverzinsliche Aktien entscheidet, setzt er sein Kapital einem höheren Risiko aus als bei der Wahl einer Staatsanleihe.

Rendite vs. Liquidität: Anlagen mit hohen Renditen, wie Immobilien, sind oft weniger liquide, da sie nicht schnell verkauft werden können, ohne möglicherweise an Wert zu verlieren. Eine Immobilie kann erhebliche Wertsteigerungen bieten, ist jedoch nicht sofort verkäuflich, was zu einem Liquiditätsproblem führen kann, wenn dringend Kapital benötigt wird.

Sicherheit vs. Liquidität: Sehr sichere Anlagen wie langfristige Staatsanleihen sind oft weniger liquide als kurzfristige Geldmarktinstrumente, die zwar sicher, aber auch weniger renditestark sind. Ein langfristiger Staatsanleihen-Investor hat eine sichere Anlage, kann aber nicht schnell auf das Kapital zugreifen, ohne möglicherweise Wertverluste hinzunehmen.

Strategien zur Balance im Magischen Dreieck

Um eine ausgewogene Anlagestrategie zu entwickeln, ist es wichtig, die eigenen finanziellen Ziele, den Anlagehorizont und die Risikobereitschaft zu berücksichtigen. Hier sind einige Strategien, die helfen können, das Magische Dreieck auszugleichen:

Diversifikation: Durch die Streuung des Kapitals auf verschiedene Anlageklassen kann das Risiko reduziert und die Rendite optimiert werden. Diversifikation ermöglicht es, von den Vorteilen verschiedener Anlageformen zu profitieren, ohne sich zu sehr auf eine einzige zu verlassen. Zum Beispiel könnte ein Portfolio aus Aktien, Anleihen und Immobilien das Risiko minimieren und dennoch attraktive Renditen bieten.

Anpassung des Anlagehorizonts: Langfristige Anlagen können höhere Renditen bringen, da sie Schwankungen ausgleichen können. Kurzfristige Anlagen sind hingegen liquider und sicherer. Ein junger Anleger könnte beispielsweise einen größeren Teil seines Portfolios in Aktien investieren, während ein älterer Anleger mehr in Anleihen und liquide Mittel anlegt.

Risikomanagement: Durch eine gründliche Analyse und Bewertung der Risiken kann die Sicherheit der Anlagen erhöht werden. Der Einsatz von Stop-Loss-Orders oder der Kauf von Versicherungen gegen bestimmte Risiken sind Beispiele für solche Maßnahmen. Ein weiterer Ansatz könnte die Nutzung von Hedging-Strategien sein, um Risiken abzusichern.

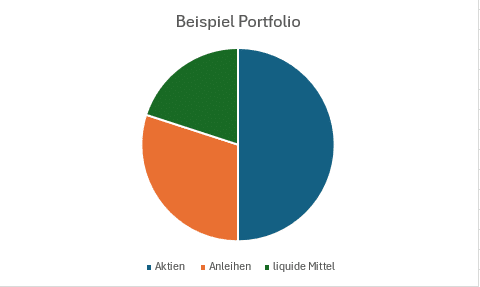

Praktische Anwendung: Ein Beispielportfolio

Stellen wir uns einen Anleger vor, der ein Portfolio aufbauen möchte, das alle drei Ziele des Magischen Dreiecks ausbalanciert. Ein mögliches Portfolio könnte wie folgt aussehen:

50% in Aktien: Diese bieten das Potenzial für hohe Renditen, aber auch ein höheres Risiko.

30% in Anleihen: Staats- und Unternehmensanleihen bieten Sicherheit und eine moderate Rendite.

20% in liquide Mittel: Geldmarktinstrumente und Bargeld bieten hohe Liquidität und geringe Rendite.

Durch regelmäßige Überprüfung und Anpassung dieses Portfolios kann der Anleger sicherstellen, dass es weiterhin den sich ändernden finanziellen Zielen und Marktsituationen entspricht.

Fazit

Das Magische Dreieck der Geldanlage ist ein essentielles Konzept für jeden Anleger. Es verdeutlicht, dass Rendite, Sicherheit und Liquidität miteinander in Konkurrenz stehen und dass es oft notwendig ist, Kompromisse einzugehen. Eine erfolgreiche Anlagestrategie basiert auf einem klaren Verständnis dieser Dynamik und einer bewussten Priorisierung der individuellen Anlageziele. Durch Diversifikation, Anpassung des Anlagehorizonts und effektives Risikomanagement können Anleger ein ausgewogenes Portfolio aufbauen, das ihren Bedürfnissen entspricht und langfristigen Erfolg verspricht.

Indem du das Magische Dreieck der Geldanlage in deine Investitionsentscheidungen einbeziehst, kannst du sicherstellen, dass deine Anlagestrategie sowohl deinen finanziellen Zielen als auch deiner Risikobereitschaft gerecht wird. Dieses Verständnis und die Fähigkeit, fundierte Entscheidungen zu treffen, werden dir helfen, deine finanziellen Ziele zu erreichen und ein stabiles, wachsendes Vermögen aufzubauen.