Egal, was auf der Welt passiert – es gibt eine Konstante, die sich erstaunlich zuverlässig durch jede Krise zieht: Müll entsteht immer. In jedem Haushalt, in jedem Unternehmen, in jeder Stadt. Und dieser Müll muss nicht nur abgeholt werden, sondern auch entsorgt, sortiert, recycelt oder deponiert werden. Genau deshalb gehören Entsorgungsunternehmen seit Jahrzehnten zu den stabilsten Geschäftsmodellen überhaupt. Einer der bekanntesten und größten Player in diesem Bereich ist Waste Management.

Die Aktie gilt als defensiver Dauerläufer: wenig spektakulär, aber über Jahre hinweg erstaunlich zuverlässig. Gleichzeitig hat der Kurs zuletzt etwas nachgegeben, was viele Anleger wieder aufhorchen lässt. Denn gerade bei Qualitätsunternehmen entsteht langfristig oft dann eine Chance, wenn die Aktie einmal korrigiert, obwohl das Geschäft weiterhin solide bleibt.

In diesem Artikel schauen wir uns Waste Management ausführlich an: Was macht das Unternehmen, warum ist es so stark, welche Risiken gibt es, wie sehen die Fundamentaldaten aus und ob die Aktie mit Blick auf 2026 ein Kandidat für ein langfristiges Depot sein könnte.

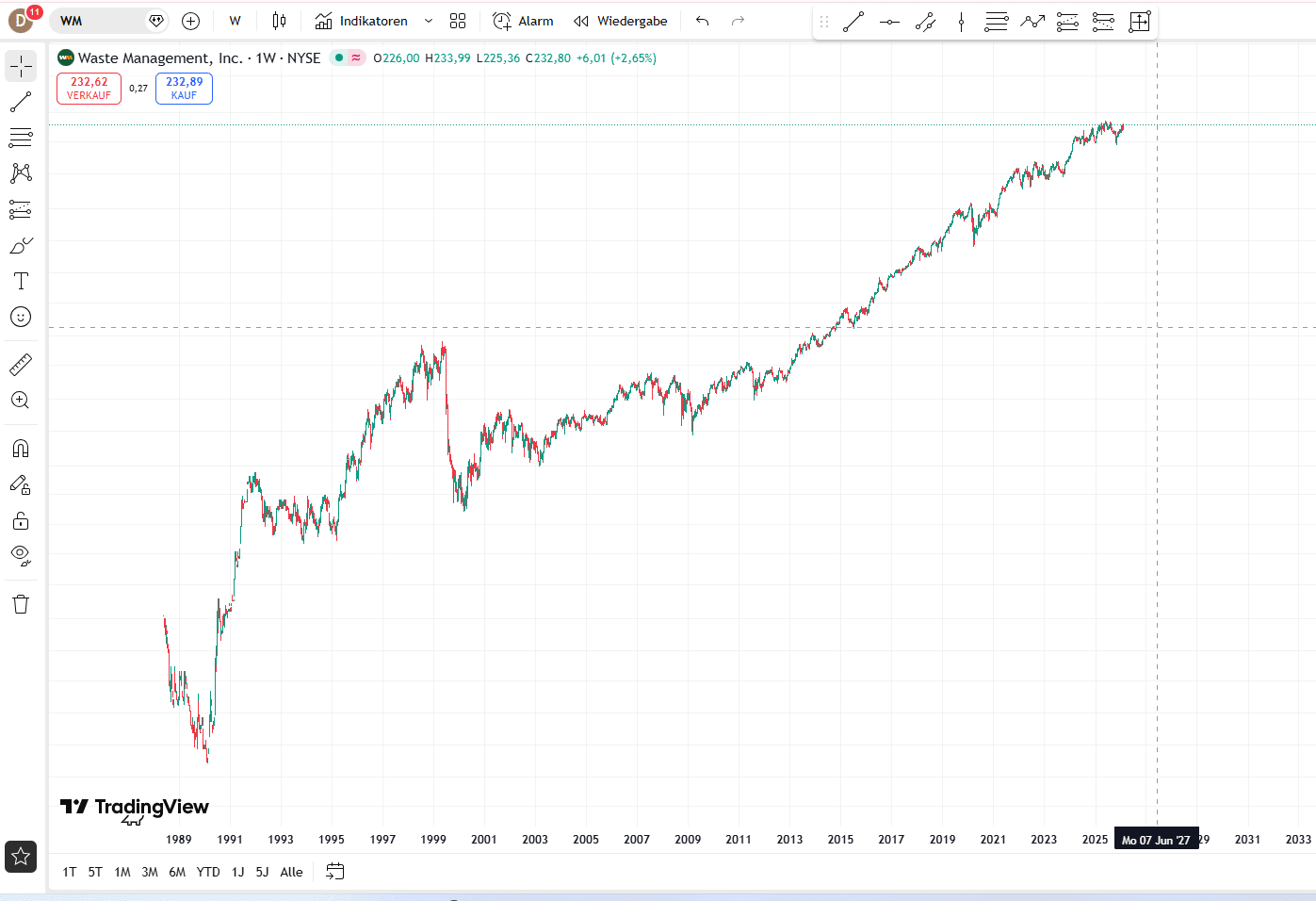

Kursentwicklung: Warum Waste Management gerade wieder interessant wird

Waste Management notiert derzeit bei rund 220 US-Dollar. Zuvor hatte die Aktie im Sommer 2025 ein Hoch bei etwa 240 US-Dollar erreicht. Danach kam es zu einer spürbaren Korrektur bis ungefähr 196 US-Dollar. In den Wochen darauf setzte eine Erholung ein, wodurch sich der Kurs wieder stabilisieren konnte.

Für eine Aktie wie Waste Management ist das bemerkenswert, denn der Wert korrigiert in der Regel nicht extrem stark. Der langfristige Trend gilt als stabil und aufwärtsgerichtet. Genau deshalb wird eine Korrektur häufig als Gelegenheit betrachtet, um ein solides Unternehmen zu einem etwas besseren Preis einzusammeln.

Unternehmensprofil: Ein Industrie-Riese mit defensivem Charakter

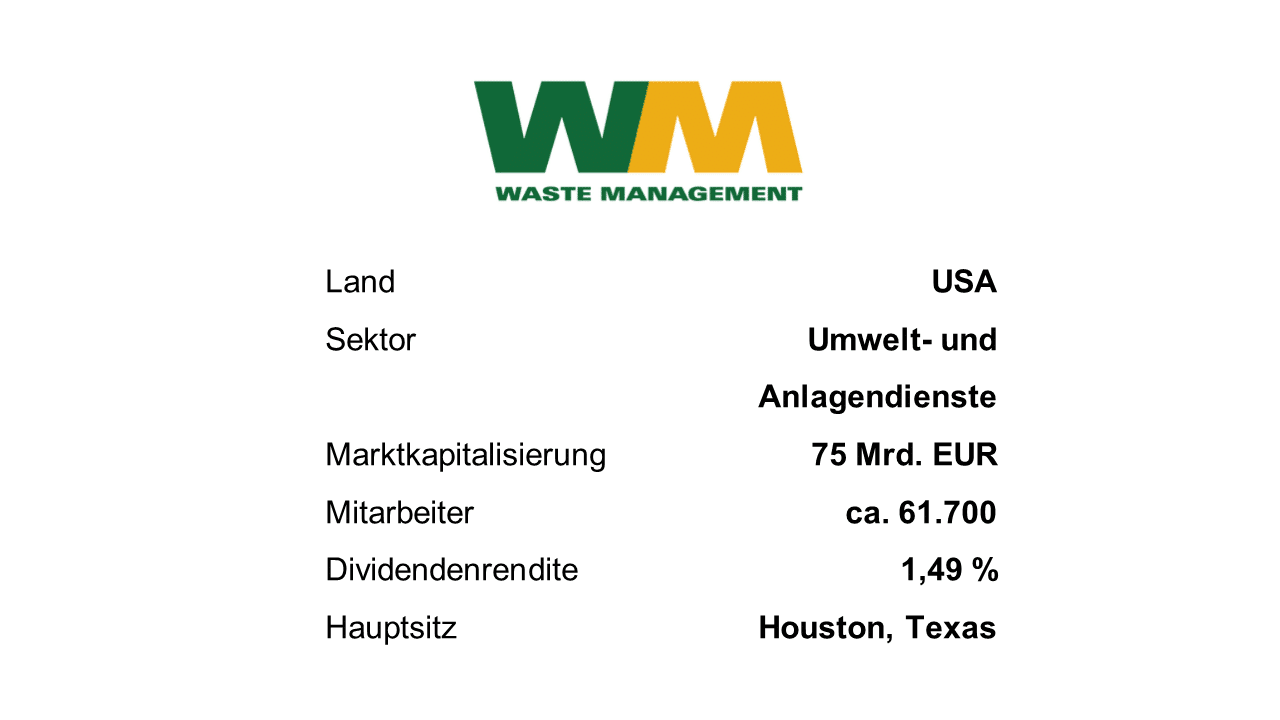

Waste Management ist ein US-Unternehmen aus dem Industriesektor, genauer aus dem Bereich Umwelt- und Entsorgungsdienstleistungen. Gegründet wurde der Konzern 1968, der Börsengang folgte 1971. Heute beschäftigt das Unternehmen rund 62.000 Mitarbeiter. Der Hauptsitz liegt in Texas, USA.

Mit einer Marktkapitalisierung von rund 75 Milliarden US-Dollar gehört Waste Management zu den großen Schwergewichten. Das Unternehmen zahlt zudem Dividende. Die Dividendenrendite liegt bei etwa 1,49 Prozent – nicht besonders hoch, aber in Kombination mit Stabilität und langfristigem Dividendenwachstum für viele Anleger dennoch attraktiv.

Geschäftsmodell: Entsorgung, Recycling und Energiegewinnung aus Abfall

Waste Management bietet integrierte Entsorgungs- und Recyclinglösungen für mehrere Kundengruppen: Privatkunden, Unternehmen und ganze Kommunen. Das Unternehmen sammelt, transportiert und verwertet Abfälle und betreibt zusätzlich eine eigene Infrastruktur aus Deponien, Recyclinganlagen und Energieanlagen.

Ein spannender Teil des Geschäfts ist die Nutzung von Deponiegas. Aus dem Gas, das in Deponien entsteht, wird unter anderem erneuerbares Erdgas produziert. Dieses Gas wird entweder selbst genutzt oder an Energieversorger weiterverkauft. Damit entsteht aus einem klassischen Entsorgungsproblem eine zusätzliche Einnahmequelle.

Seit der Übernahme von Stericycle im Jahr 2024 gehört außerdem die Entsorgung medizinischer Abfälle zum Geschäft. Das erweitert das Geschäftsmodell um einen Bereich, der stark reguliert ist und dadurch oft besonders stabile Nachfrage mit hohen Eintrittsbarrieren bietet.

Ein großer Teil der Umsätze basiert auf wiederkehrenden Serviceverträgen mit festen Gebühren. Ergänzt wird das durch Erlöse aus Recycling sowie aus der Energierückgewinnung. In Summe ist Waste Management dadurch ein äußerst planbarer Dienstleister – und genau das macht das Unternehmen für langfristige Investoren so interessant.

Herausforderungen: Wo liegen die Risiken?

So stabil Waste Management wirkt – ganz ohne Risiken ist das Unternehmen nicht. Drei Punkte stechen besonders hervor.

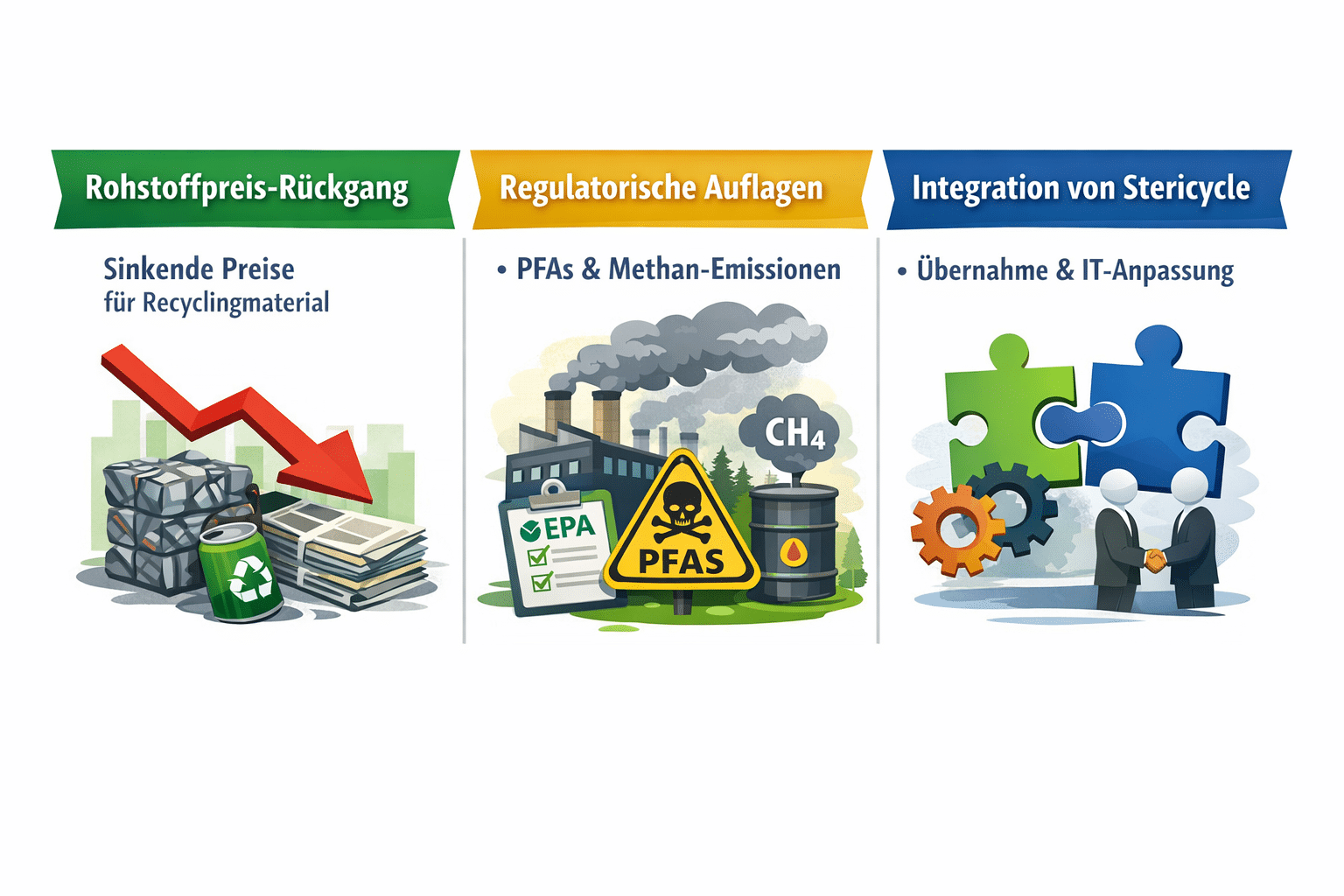

Der erste Risikofaktor ist die Entwicklung der Rohstoffpreise im Recyclingbereich. Wenn die Preise für recycelte Metalle oder Papier sinken, gehen die Margen in diesem Segment spürbar zurück. In den letzten Quartalen war das der Fall, was Druck auf die Ergebnisse ausgeübt hat. Zwar nicht in einem dramatischen Ausmaß, aber genug, um die Profitabilität in diesem Teilbereich zu belasten.

Der zweite Faktor sind regulatorische Anforderungen. In den USA steht die Branche unter zunehmender Beobachtung. Besonders relevant sind PFAs, also schwer abbaubare Chemikalien, die in Deponien problematisch sein können. Zusätzlich werden Methan-Emissionen strenger reguliert. Waste Management muss Emissionsdaten melden und in Überwachungssysteme sowie Gasbrunnen investieren, um Methan einzufangen. Langfristig ist das wichtig und sinnvoll – kurzfristig bedeutet es aber höhere Investitionen und damit potenziellen Margendruck.

Der dritte Punkt betrifft die Integration von Stericycle. Strategisch passt die Übernahme hervorragend, weil sie das Geschäft sinnvoll erweitert. Trotzdem sind Integrationen nie kostenlos. IT-Systeme, Prozesse und Mitarbeiter müssen zusammengeführt werden. Das kostet Zeit, verursacht Aufwand und kann die Margen kurzfristig belasten.

Strategie: Automatisierung, Energie und langfristige Verträge

Waste Management begegnet diesen Herausforderungen mit einer klaren langfristigen Strategie. Ein zentrales Element ist der Ausbau der Energiegewinnung aus Deponiegas. Das Unternehmen betreibt in Nordamerika über 100 Anlagen, die solche Projekte ermöglichen. Das Gas wird entweder selbst genutzt oder verkauft. Dadurch entstehen zusätzliche Erlösquellen, die weniger abhängig von Recycling-Rohstoffpreisen sind.

Parallel modernisiert Waste Management seine Recyclinganlagen. Dabei setzt das Unternehmen auf Robotik, optische Sortierung und Automatisierung. Das kostet kurzfristig Kapital, soll aber langfristig die Kosten senken, die Effizienz steigern und die Qualität der recycelten Materialien verbessern.

Ein weiterer Schwerpunkt liegt auf Preisdisziplin. Waste Management setzt auf langfristige Verträge mit stabilen Preisformeln, um Einnahmen planbar zu halten. Zusätzlich wird auch die Fahrzeugflotte modernisiert und zunehmend automatisiert, was Effizienz und Sicherheit erhöhen soll.

Das Ziel ist klar: Margen sichern, effizienter werden, Umweltanforderungen erfüllen und gleichzeitig nachhaltig wachsen.

Der Burggraben: Warum Waste Management so schwer zu kopieren ist

Der wohl wichtigste Grund, warum Waste Management langfristig so stark ist, liegt im Burggraben. Dieser ist außergewöhnlich schwer kopierbar, weil er vor allem auf Infrastruktur basiert.

Der entscheidende Vorteil ist das eigene Deponienetz. In den USA gibt es nur eine begrenzte Zahl genehmigter Deponien. Neue Deponien zu genehmigen ist extrem schwierig. Behörden, Anwohner und Politik blockieren solche Projekte oft über Jahre hinweg. Dadurch werden bestehende Standorte immer wertvoller. Das schafft einen natürlichen Markteintrittsschutz, den neue Wettbewerber kaum überwinden können.

Zusätzlich verfügt Waste Management über ein dichtes Sammel- und Transportnetz. Durch die Größe sinken die Stückkosten, und der Betrieb ist effizienter als bei kleineren Wettbewerbern. Darüber hinaus besitzt das Unternehmen Anlagen zur Energie- und Materialrückgewinnung. Dadurch kann Waste Management aus demselben Abfallstrom mehrere Erlösquellen generieren: Entsorgungsgebühren, Energieproduktion und Recyclingverkäufe.

Auch langfristige Verträge sind ein wichtiger Faktor. Viele Verträge laufen über Jahre und sind inflationsgeschützt. Rund 25 Prozent des Umsatzes stammen aus Verträgen mit einer Restlaufzeit von mehr als einem Jahr. Das sorgt für Stabilität, selbst wenn die Märkte turbulent werden.

Wenn dir diese Aktienanalyse bisher gefallen hat, dann schau dir gerne einmal die Pepsico Aktienanalyse an.

Historie und Management: Stabilität durch Kontinuität

Waste Management hat sich seit der Gründung 1968 über Jahrzehnte hinweg durch Übernahmen zum größten Entsorger Nordamerikas entwickelt. Heute betreibt das Unternehmen hunderte Sammelrouten, Recyclingcenter und Deponien.

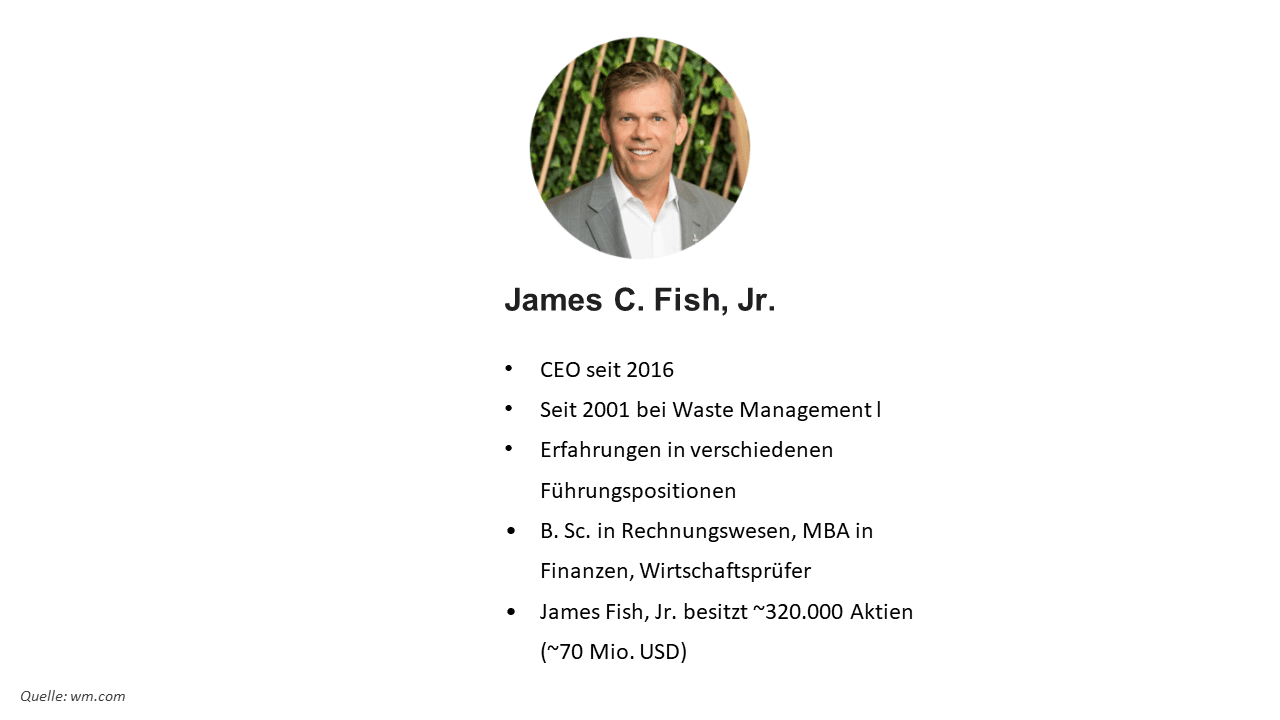

Der CEO Jim Fish steht seit 2016 an der Spitze und ist bereits seit 2001 im Unternehmen. Er gilt als verlässlicher Manager, der Kosten diszipliniert kontrolliert und gleichzeitig in Zukunftstechnologien investiert. Unter seiner Führung wurde der Fokus auf Preissetzung, Automatisierung und erneuerbare Energien deutlich verstärkt. Auch die konsequente Dividendenpolitik fällt in seine Amtszeit.

Jim Fish hält zudem rund 320.000 Aktien im Wert von etwa 70 Millionen US-Dollar, was seine langfristige Bindung an den Unternehmenserfolg unterstreicht.

Fundamentaldaten: Umsatz, Gewinn, Margen und Cashflow

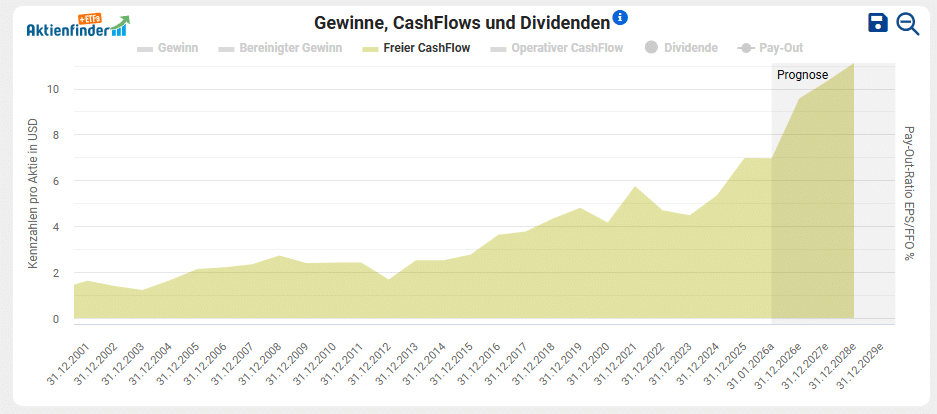

Waste Management zeigt über die Jahre eine solide Umsatzentwicklung. Besonders in den letzten Jahren ist ein klarer Wachstumstrend erkennbar, der sich auch in Prognosen fortsetzen soll. Gleichzeitig konnte das Unternehmen seinen bereinigten Gewinn über lange Zeiträume hinweg stabil steigern. Seit etwa 2014 ist ein besonders konstantes Gewinnwachstum sichtbar, mit nur wenigen Jahren, in denen der Gewinn rückläufig war.

Der Free Cashflow ist etwas schwankender, bewegt sich aber insgesamt auf hohem Niveau und zeigt in der Prognose eine starke Entwicklung. Die operative Marge liegt derzeit bei etwa 18 Prozent und könnte bis 2027 auf über 20 Prozent steigen. Das wäre ein historisch sehr hohes Niveau und würde die Investment-Story zusätzlich stärken.

Dividende und Aktienrückkäufe: Attraktiv für langfristige Anleger

Waste Management gehört zu den Dividendenwerten, die besonders durch ihre Historie überzeugen. Seit über 20 Jahren wurde die Dividende regelmäßig gesteigert. Zuletzt wurde sie um 10 Prozent auf 83 Cent pro Quartal erhöht.

Die Dividende wird aus dem Free Cashflow finanziert. In einzelnen Jahren wurde ein sehr hoher Anteil ausgeschüttet, insgesamt liegt die Ausschüttungsquote jedoch häufig in einem Bereich, der langfristig tragbar wirkt. Zusätzlich betreibt Waste Management kontinuierliche Aktienrückkäufe. Das kann langfristig kursstützend wirken und erhöht den Wert je Aktie, weil weniger Aktien im Umlauf sind.

Der größte Schwachpunkt: Die Verschuldung

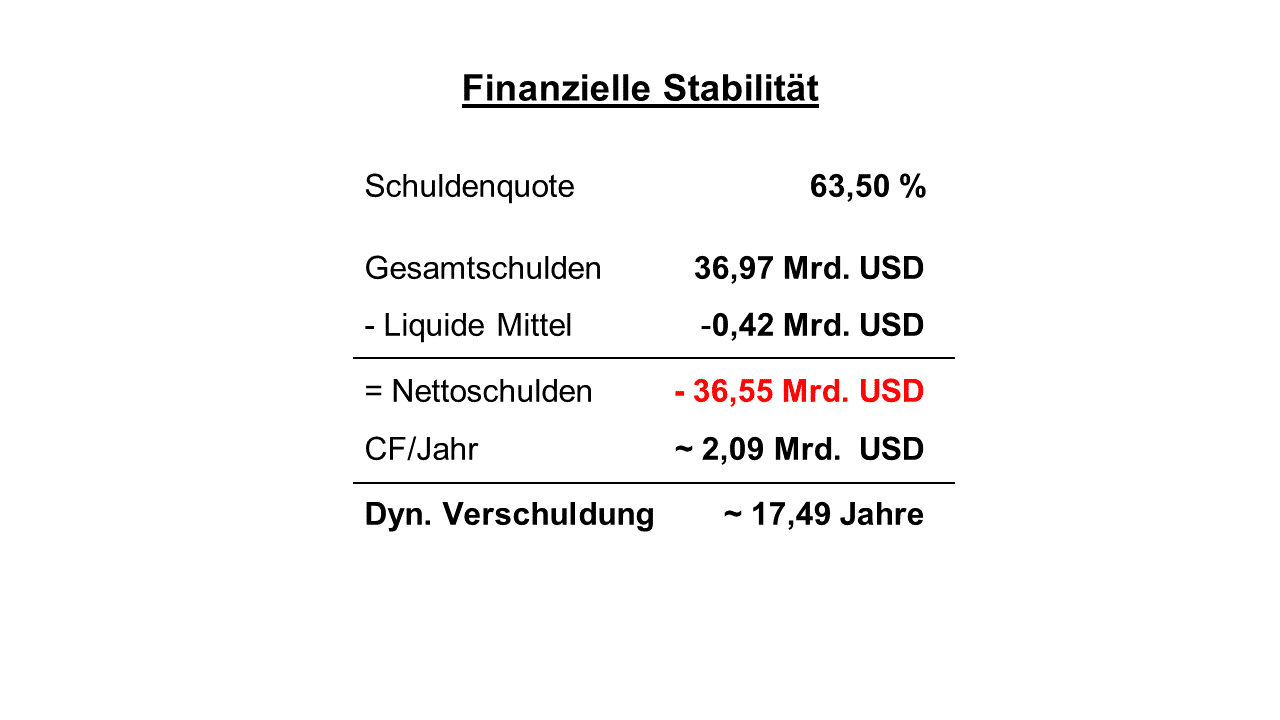

Trotz der starken operativen Entwicklung gibt es einen klaren Schwachpunkt: die Verschuldung. Die Schuldenquote liegt bei rund 63,5 Prozent, die Gesamtschulden bei fast 37 Milliarden US-Dollar. Problematisch ist vor allem, dass dem nur sehr geringe liquide Mittel gegenüberstehen. Dadurch sind die Nettoschulden nahezu genauso hoch wie die Gesamtschulden.

Ein dynamischer Verschuldungsgrad von etwa 17 bis 18 Jahren ist hoch. Er zeigt, dass das Unternehmen im Verhältnis zum Free Cashflow relativ lange brauchen würde, um die Schulden abzubauen. Selbst bei einer Verbesserung durch steigenden Cashflow könnte dieser Wert bestenfalls auf etwa 12 bis 13 Jahre sinken.

Das bedeutet nicht, dass Waste Management finanziell instabil ist – aber es bleibt ein Risiko, insbesondere wenn regulatorische Kosten steigen oder das Recyclingsegment länger unter Druck steht.

Bewertung: Fairer Wert bei 200 bis 210 US-Dollar?

Die Bewertung hat sich zuletzt verbessert. Sowohl das bilanzierte KGV als auch das KGV auf Basis des bereinigten Gewinns sind zurückgegangen. Die Aktie liegt damit näher am historischen Durchschnitt, auch wenn sie noch leicht darüber liegt.

Im Branchenvergleich mit Republic Services und Waste Connections zeigt sich, dass die Bewertungen der Unternehmen häufig parallel verlaufen. Das deutet darauf hin, dass die Bewertung weniger durch individuelle Schwankungen entsteht, sondern stark von der Branche insgesamt geprägt wird.

Waste Management wirkt im direkten Vergleich derzeit am attraktivsten bewertet, auch wenn die Unterschiede nicht extrem groß sind. Als fairer Wert wird eine Spanne von etwa 200 bis 210 US-Dollar genannt. Beim aktuellen Kurs um 220 US-Dollar wäre die Aktie damit leicht überbewertet, aber nicht in einem Ausmaß, das sofort abschreckend wirken müsste.

Charttechnik: Ein Einstieg eher bei 200 US-Dollar?

Langfristig zeigt Waste Management einen sehr stabilen Aufwärtstrend seit 2005. Die jüngste Korrektur lag bei etwa 20 Prozent. Nach der Erholung liegt die Aktie aktuell ungefähr 10 Prozent unter dem Allzeithoch.

Eine echte Einstiegschance wird vor allem in der Region um 200 US-Dollar gesehen. Dort liegt eine starke Unterstützungszone, gleichzeitig handelt es sich um eine psychologisch wichtige runde Marke. Außerdem würde die Aktie in diesem Bereich näher an der fairen Bewertung liegen.

Wer langfristig investieren möchte, könnte die Aktie daher auf der Watchlist behalten und auf einen besseren Einstiegszeitpunkt warten, statt direkt in eine Erholung hinein zu kaufen.

Fazit: Ist Waste Management ein Top Pick für 2026?

Waste Management bringt viele Eigenschaften mit, die langfristige Anleger suchen: ein defensives Geschäftsmodell, planbare Einnahmen, starke Marktstellung, enorme Eintrittsbarrieren durch Deponien, langfristige Verträge, steigende Dividenden und ein Management, das konsequent auf Effizienz und Technologie setzt.

Fundamental zeigt das Unternehmen Wachstum bei Umsatz und Gewinn, solide Margen und eine starke Perspektive für die kommenden Jahre. Gleichzeitig bleiben zwei Einschränkungen: Die Verschuldung ist hoch und stellt das größte Risiko dar. Außerdem ist die Aktie nach wie vor nicht wirklich günstig bewertet, auch wenn sie durch die Korrektur deutlich fairer geworden ist.

Wer 2026 einen stabilen Depotanker sucht, kann Waste Management durchaus als Kandidaten betrachten – besonders dann, wenn sich der Kurs erneut Richtung 200 US-Dollar bewegt oder wenn das Unternehmen seine Schuldenkennzahlen weiter verbessert.

Waste Management Aktienanalyse in Videoform

FAQ: 6 häufige Fragen zur Waste-Management-Aktie

1) Warum gilt Waste Management als defensive Aktie?

Weil Müll unabhängig von Konjunktur und Krisen anfällt. Entsorgung ist eine Grunddienstleistung, die Haushalte, Unternehmen und Kommunen dauerhaft benötigen. Das sorgt für stabile Einnahmen.

2) Was ist der wichtigste Wettbewerbsvorteil von Waste Management?

Der größte Burggraben ist das eigene Deponienetz. Neue Deponien genehmigen zu lassen ist in den USA extrem schwierig, wodurch bestehende Standorte besonders wertvoll und schwer ersetzbar sind.

3) Welche Risiken sind bei Waste Management am wichtigsten?

Die größten Risiken sind schwankende Recycling-Rohstoffpreise, steigende regulatorische Anforderungen (PFAs, Methan) sowie Integrationskosten nach Übernahmen. Das wichtigste Risiko bleibt jedoch die hohe Verschuldung.

4) Ist Waste Management eine gute Dividendenaktie?

Waste Management ist vor allem wegen seiner Dividendenhistorie attraktiv. Die Dividende wurde über 20 Jahre regelmäßig gesteigert. Die Rendite ist nicht sehr hoch, dafür ist die Entwicklung sehr konstant.

5) Ist die Aktie aktuell günstig?

Die Aktie liegt nahe an einer fairen Bewertungszone, aber eher noch leicht darüber. Ein besonders attraktiver Bereich wird um 200 bis 210 US-Dollar gesehen.

6) Warum ist die Verschuldung ein Problem?

Weil die Nettoschulden hoch sind und dem wenig liquide Mittel gegenüberstehen. Der dynamische Verschuldungsgrad von 17 bis 18 Jahren ist relativ hoch und erhöht das Risiko, falls das Geschäft stärker unter Druck gerät.