Die Altria Group, Inc. ist einer der bekanntesten Namen im Bereich Tabak und Nikotinprodukte. Seit Jahrzehnten ist das Unternehmen ein Liebling von Dividendeninvestoren, denn kaum ein anderes Unternehmen zahlt so verlässlich hohe Ausschüttungen an seine Aktionäre. Mit einer aktuellen Dividendenrendite von über 7 % ist die Altria-Aktie für viele Anleger besonders attraktiv. Doch stellt sich 2025 mehr denn je die Frage: Handelt es sich hier um eine einmalige Chance oder um eine Value-Falle?

Unternehmensprofil: Wer ist Altria?

Altria hat seinen Hauptsitz in Virginia, USA, und ist das Mutterunternehmen von Philip Morris USA, U.S. Smokeless Tobacco Company, John Middleton sowie der neueren Akquisition NJOY. Die wohl bekannteste Marke im Portfolio ist Marlboro, die in den USA von Philip Morris USA vertrieben wird. Altria ist dabei ausschließlich auf den US-Markt fokussiert, seit die internationale Sparte 2008 in Philip Morris International ausgegliedert wurde.

Das Unternehmen beschäftigt rund 6.400 Mitarbeiter und wurde bereits 1847 gegründet. Seitdem hat sich Altria vom reinen Zigarettenhersteller hin zu einem Anbieter alternativer Nikotinprodukte entwickelt. Dennoch bleibt der Hauptumsatz nach wie vor im klassischen Zigarettensegment verankert. Diese Abhängigkeit vom schrumpfenden US-Zigarettenmarkt stellt eine erhebliche Herausforderung dar, auf die wir später noch genauer eingehen werden.

Finanzielle Lage: Stabile Gewinne trotz Umsatzstagnation

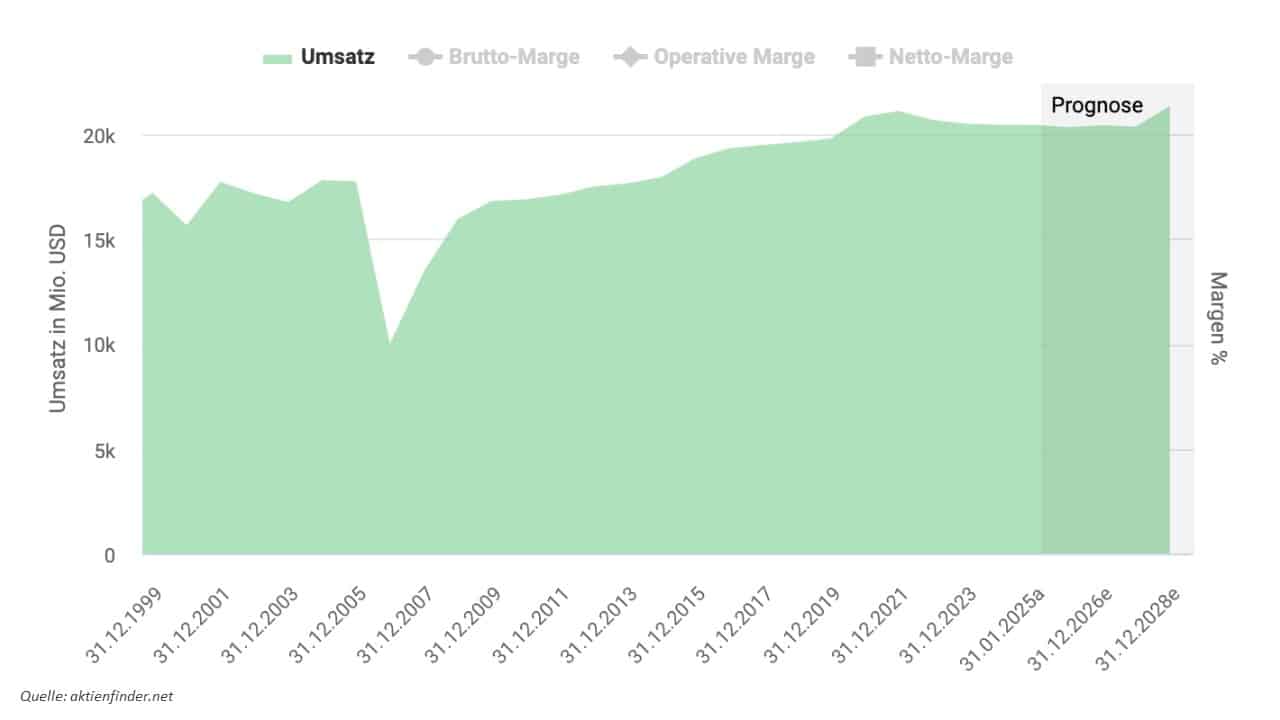

Im Geschäftsjahr 2024 erwirtschaftete Altria einen Umsatz von rund 24 Milliarden US-Dollar, ein leichter Rückgang im Vergleich zum Vorjahr. Trotz stagnierendem Umsatz konnte der bereinigte Gewinn pro Aktie (EPS) jedoch um 9,3 % auf 1,29 USD im vierten Quartal gesteigert werden. Das ist vor allem auf effizientere Kostenstrukturen und eine verbesserte operative Marge zurückführbar. Die operative Marge liegt mittlerweile bei über 50 %, was für ein Konsumgüterunternehmen bemerkenswert ist.

Ein wesentlicher Grund dafür ist auch das aggressive Aktienrückkaufprogramm. In den letzten Jahren hat Altria kontinuierlich eigene Aktien zurückgekauft, was den Gewinn pro Aktie künstlich erhöht. Gleichzeitig werden so weniger Dividenden insgesamt ausgeschüttet, was die Free Cashflow-Belastung reduziert. Doch auch das kann nicht darüber hinwegtäuschen, dass der Umsatz auf der Stelle tritt.

Dividendenpolitik: Verlass auf Ausschüttung

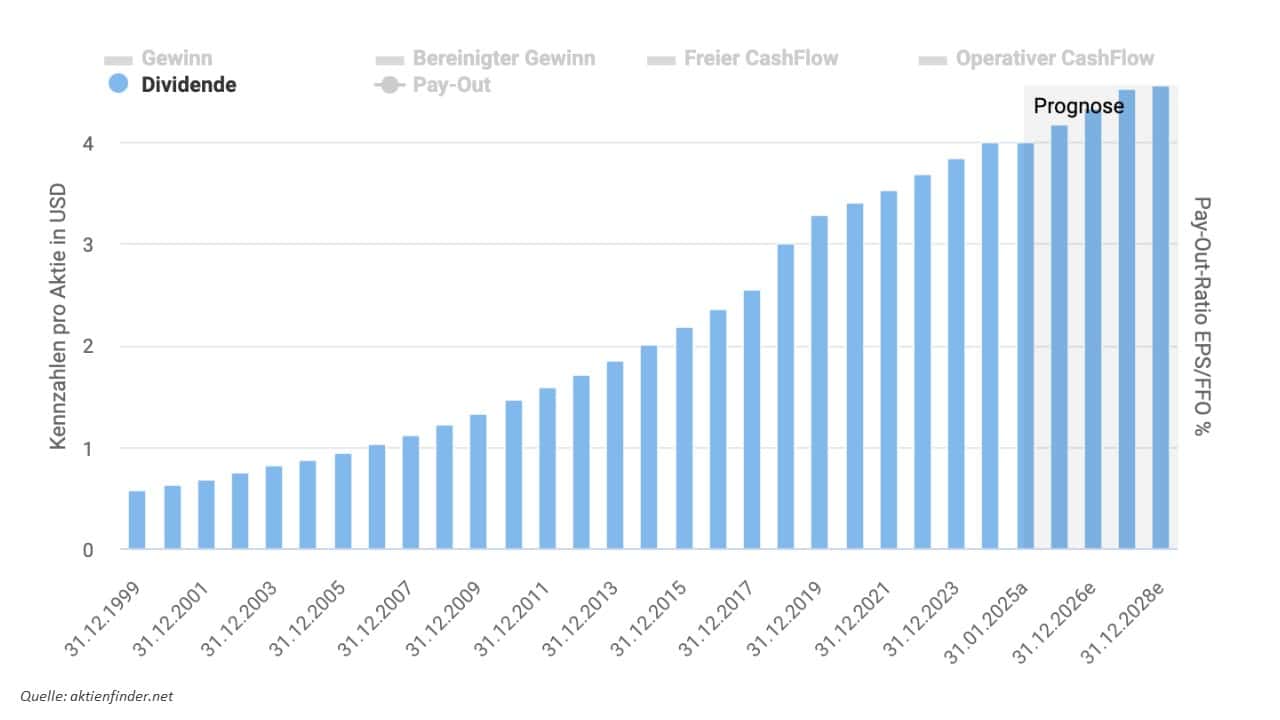

Altria hat seine Dividende 56 Jahre in Folge erhöht und bleibt damit ein Dividendenaristokrat der Extraklasse. Die aktuelle Quartalsdividende liegt bei 1,02 USD pro Aktie, was auf das Jahr hochgerechnet einer Rendite von über 7 % entspricht. Diese stabile Ausschüttungspolitik ist für viele Anleger ein zentrales Argument für ein Investment.

Das Unternehmen plant, rund 80 % des bereinigten Gewinns als Dividende auszuschütten. Diese hohe Payout-Ratio bedeutet allerdings auch, dass kaum Spielraum für Reinvestitionen bleibt. Sollte der Gewinn in den kommenden Jahren stagnieren oder zurückgehen, könnte auch die Dividende unter Druck geraten. Dennoch zeigt sich Altria bislang sehr aktionärsfreundlich und hält trotz Herausforderungen an seiner Politik fest.

Herausforderungen: Regulatorik und Konsumrückgang

Der größte langfristige Risikofaktor ist der Rückgang des Zigarettenkonsums. In den USA sinkt der Anteil der Raucher kontinuierlich, insbesondere bei jüngeren Zielgruppen. Studien der WHO sowie nationale Erhebungen zeigen, dass das Bewusstsein für die gesundheitlichen Risiken des Rauchens deutlich gestiegen ist. Dadurch sinkt die Nachfrage nach klassischen Zigaretten stetig.

Hinzu kommen strenge gesetzliche Regulierungen: Rauchverbote in öffentlichen Räumen, Werbeeinschränkungen und hohe Tabaksteuern setzen der Branche zu. Auch alternative Produkte wie E-Zigaretten stehen zunehmend im Fokus der Aufsichtsbehörden. Besonders die Investition in JUUL entpuppte sich für Altria als Fehler: Nach milliardenschweren Abschreibungen und Gerichtsverfahren ist der Ruf nachhaltig beschädigt.

Strategiewechsel: Fokus auf rauchfreie Produkte

Altria reagiert mit einem Strategiewechsel. Im Zentrum steht nun die Entwicklung und Vermarktung von rauchfreien Produkten. Neben Nikotinbeuteln (z. B. der Marke „on“) wurde 2023 der E-Zigarettenhersteller NJOY übernommen. Damit möchte Altria verlorene Marktanteile zurückgewinnen und sich unabhängiger vom schrumpfenden Zigarettenmarkt machen.

Das Unternehmen hat sich ambitionierte Ziele gesetzt: Bis 2028 soll der Umsatz mit rauchfreien Produkten verdoppelt werden. Doch auch hier gibt es Hürden: Der Markt ist stark umkämpft, illegale Anbieter dominieren teilweise das Segment. Zudem ist unklar, wie stark das Kundeninteresse an solchen Produkten langfristig sein wird. Ob Altria die Kurve bekommt, bleibt also offen.

Konkurrenzdruck: Philip Morris & Co.

Ein besonderer Druckfaktor ist die Konkurrenz durch Philip Morris International. Diese vertreibt das Heizprodukt IQOS, das in vielen internationalen Märkten sehr erfolgreich ist. Ab April 2024 übernimmt Philip Morris auch die US-Vermarktung von IQOS, nachdem ein Lizenzabkommen mit Altria ausgelaufen ist. Das schmälert Altrias Perspektiven im wachsenden Segment des erhitzten Tabaks erheblich.

Auch British American Tobacco und Imperial Brands mischen im Zukunftsmarkt der rauchfreien Nikotinprodukte mit. Die Innovationskraft in diesem Bereich ist entscheidend. Altria hinkt hier hinterher, was sich langfristig in Marktanteilen niederschlagen könnte. Strategische Partnerschaften oder weitere Übernahmen sind denkbar, aber riskant.

Bewertung und Kursentwicklung

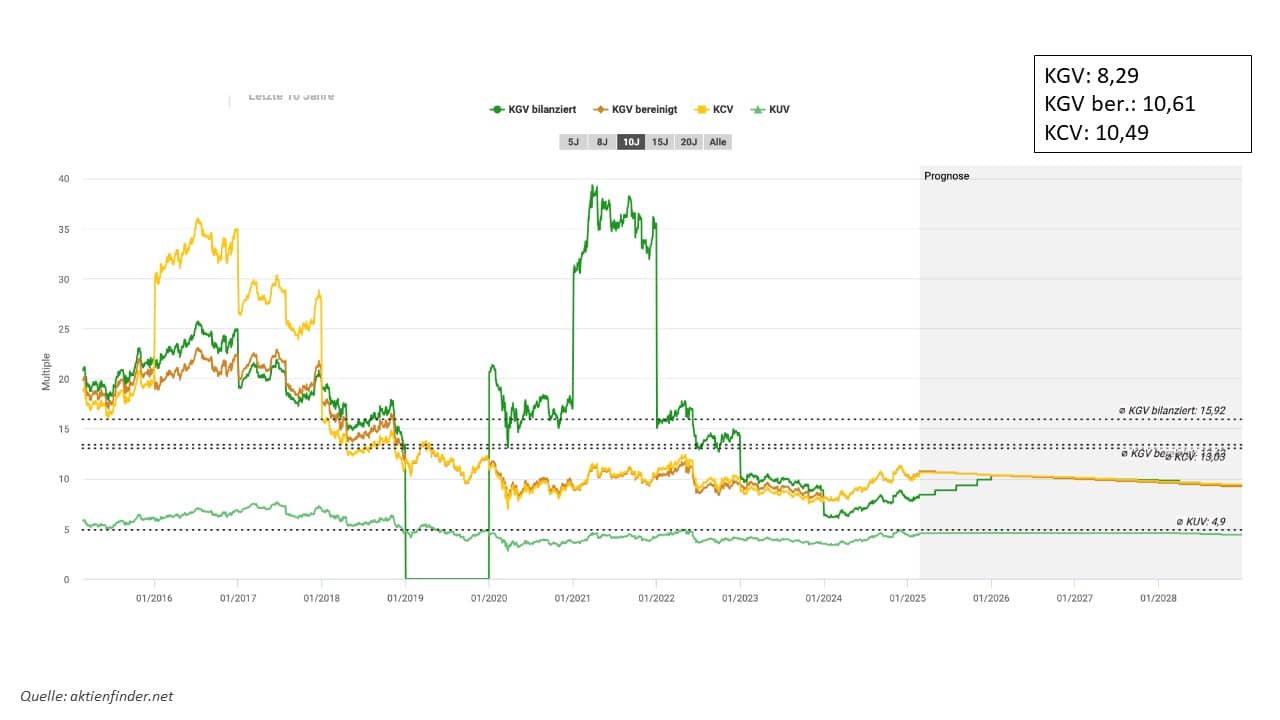

Aktuell wird die Aktie mit einem KGV von rund 8 bewertet, was historisch niedrig ist. Auch andere Bewertungskennzahlen wie das Kurs-Cashflow-Verhältnis (KCV) oder Kurs-Umsatz-Verhältnis (KUV) deuten auf eine Unterbewertung hin. Der faire Wert liegt laut mehreren Analystenschätzungen bei etwa 60 USD, während der aktuelle Kurs um die 55 USD schwankt.

Langfristig hat sich die Aktie jedoch kaum vom Fleck bewegt. Zwar wurden solide Dividenden gezahlt, aber das Kurswachstum blieb aus. In der Praxis wurde so ein Großteil der Ausschüttungen durch Kursverluste wieder ausgeglichen. Wer investiert, sollte sich dessen bewusst sein: Die Dividende ist die Hauptrenditequelle, nicht das Wachstum.

Eine Aktie, die stabil auf einem Level bleibt, könnte auch für den Optionshandel interessant sein. Wenn du dazu mehr wissen willst, schau dir gerne unseren aktuellen Optionsguide an.

Technische Analyse: Boden oder Abwärtstrend?

Technisch gesehen befindet sich die Aktie in einer spannenden Phase. Nach einem starken Rebound seit Oktober 2023 (+40 %) konsolidiert der Kurs aktuell. Ob es sich hierbei um eine nachhaltige Trendwende handelt oder nur um ein technisches Zwischenhoch, bleibt abzuwarten. Ein Rückgang auf etwa 40 USD wäre aus charttechnischer Sicht nicht überraschend.

Langfristige Investoren sollten daher nicht nur auf die Dividendenrendite schauen, sondern auch das Kurspotenzial realistisch einschätzen. Denn ein stagnierender oder gar fallender Kurs kann die Dividendenvorteile rasch relativieren. Ein Einstieg auf niedrigem Niveau kann sich lohnen – aber nur mit entsprechendem Risikobewusstsein.

Sicher dir jetzt durch Klick auf den Banner mein Buch für nur 6,95 €. Darin lernst du die Grundlagen, wie du Aktien gut analysierst und bewertest.

Altria Aktienanalyse Fazit: Dividendenjuwel mit Makeln

Die Altria-Aktie bleibt ein zweischneidiges Schwert. Auf der einen Seite steht die beeindruckende Dividendenhistorie, die Aktionären regelmäßige Ausschüttungen sichert. Auf der anderen Seite steht ein strukturell schrumpfender Markt, regulatorischer Druck und eine eher schwache Innovationspipeline. Ob der Strategiewechsel zu alternativen Produkten gelingt, ist unklar.

Wer auf stabile Einkommensströme setzt und kurzfristige Kursverluste aussitzen kann, findet in Altria womöglich ein interessantes Value-Investment. Wer jedoch auf langfristiges Wachstum setzt, sollte sich zweimal überlegen, ob Altria ins Depot passt. Wie immer gilt: Chancen und Risiken abwägen – und nicht nur auf die hohe Dividende schauen.

Eine weitere spannende Aktienanalyse ist die zu Palantir. Schau dir die Palantir Aktienanalyse jetzt an.

Altria Aktienanalyse in Videoform

Q&A: Häufig gestellte Fragen zur Altria-Aktie

Warum ist Altria bei Dividendeninvestoren so beliebt?

Altria hat eine außergewöhnlich lange Historie stabiler und steigender Dividenden – 56 Jahre in Folge wurden die Ausschüttungen erhöht. Mit einer aktuellen Dividendenrendite von über 7 % gehört die Aktie zu den Top-Werten für einkommensorientierte Anleger. Die geplante Ausschüttungsquote von etwa 80 % des bereinigten Gewinns unterstreicht die aktionärsfreundliche Politik.

Ist die hohe Dividendenrendite nachhaltig?

Kurzfristig ja, langfristig mit Vorsicht zu betrachten. Die Ausschüttungen werden zwar durch stabile Cashflows gestützt, aber die hohe Payout-Ratio lässt wenig Raum für Rückschläge oder größere Investitionen. Sollte der Gewinn stagnieren oder sinken, könnte die Dividende unter Druck geraten.

Wie geht Altria mit dem Rückgang des Zigarettenkonsums um?

Altria versucht, durch den Ausbau rauchfreier Produkte wie Nikotinbeutel und E-Zigaretten (z. B. NJOY) gegenzusteuern. Ziel ist es, bis 2028 den Umsatz mit diesen Alternativen zu verdoppeln. Die Umstellung ist jedoch noch in einem frühen Stadium und der Erfolg ungewiss.

Welche Risiken birgt ein Investment in Altria?

Wichtige Risiken sind:

-

Der strukturelle Rückgang des US-Zigarettenmarkts

-

Strenge Regulierungen und gesundheitspolitischer Druck

-

Schlechte Erfahrungen mit früheren Investitionen (z. B. JUUL)

-

Starke Konkurrenz durch Unternehmen wie Philip Morris International und British American Tobacco

-

Mangel an Innovationskraft im Vergleich zu Mitbewerbern

Wie attraktiv ist die Aktie derzeit bewertet? – Altria Aktienanalyse

Mit einem KGV von rund 8 und weiteren niedrigen Bewertungskennzahlen (KUV, KCV) gilt Altria als unterbewertet. Viele Analysten sehen den fairen Wert bei rund 60 USD, während der aktuelle Kurs bei etwa 55 USD liegt. Die Bewertung könnte für Value-Investoren attraktiv sein – vorausgesetzt, man rechnet mit keiner weiteren Margenerosion.

Ist Altria eine Value-Chance oder eine Value-Falle?

Das hängt vom Anlageziel ab: Wer auf regelmäßige Dividenden setzt und Kursvolatilität akzeptieren kann, findet in Altria ein interessantes Value-Investment. Wer hingegen auf langfristiges Wachstum oder Innovation setzt, könnte enttäuscht werden. Die Aktie ist kein Selbstläufer – es gilt, Risiken wie Marktveränderungen und regulatorischen Druck genau im Auge zu behalten.