Cisco Systems gehört zu den etabliertesten Unternehmen im Technologiesektor. Während viele Tech-Konzerne kommen und gehen, hat sich Cisco über Jahrzehnte hinweg als feste Größe im Bereich Netzwerkinfrastruktur behauptet. Router, Switches, Sicherheitslösungen und IT-Infrastruktur bilden das Rückgrat der digitalen Wirtschaft – und genau hier liegt die Kernkompetenz des Unternehmens.

An der Börse wird Cisco allerdings nicht immer als spannender Wachstumswert wahrgenommen. Die Aktie steht häufig zwischen zwei Welten: Zu reif für ein dynamisches High-Growth-Narrativ, aber gleichzeitig zu zyklisch für ein klassisches defensives Investment. Genau deshalb lohnt sich ein differenzierter Blick auf Geschäftsmodell, Wachstumsperspektiven, Wettbewerb, KI-Strategie, Fundamentaldaten und Bewertung.

Geschäftsmodell: Netzwerkinfrastruktur als Fundament der Digitalisierung

Cisco ist in erster Linie ein Anbieter von Netzwerktechnologie und IT-Infrastruktur. Historisch lag der Fokus auf Routern und Switches, also auf den technischen Komponenten, die Datenströme in Unternehmensnetzwerken steuern. Im Laufe der Jahre hat sich das Unternehmen jedoch deutlich weiterentwickelt.

Heute umfasst das Portfolio neben klassischer Netzwerktechnik auch Cybersecurity-Lösungen, Software zur Netzwerkverwaltung, Observability-Tools, Cloud-nahe Services sowie Kommunikationslösungen. Cisco agiert dabei primär im B2B-Segment. Zu den Kunden gehören große Unternehmen, Rechenzentren, öffentliche Institutionen und Regierungen.

Ein entscheidender Vorteil dieses Geschäftsmodells liegt in der tiefen Integration der Produkte in bestehende IT-Strukturen. Netzwerkinfrastruktur wird nicht leichtfertig ausgetauscht. Ein Anbieterwechsel bedeutet oft hohe Kosten, operative Risiken und komplexe Umstellungen. Diese strukturellen Wechselbarrieren wirken wie ein stabilisierender Faktor für das Unternehmen.

Marktumfeld und Wachstum: Zwischen Stabilität und Sättigung

Cisco operiert in einem Markt, der in vielen Bereichen bereits stark durchdrungen ist. Große Unternehmen verfügen seit Jahren über ausgebaute IT-Infrastrukturen, Erweiterungen erfolgen häufig zyklisch und projektbezogen. Das führt dazu, dass das Umsatzwachstum über längere Zeiträume hinweg eher moderat ausfällt.

Diese Reifephase ist keineswegs negativ, sie verändert jedoch die Investment-Charakteristik. Cisco ist kein Unternehmen mehr, das durch explosionsartiges Umsatzwachstum überzeugt. Stattdessen liegt der Fokus stärker auf Effizienz, Profitabilität und Cashflow-Generierung.

Gleichzeitig bleibt die Nachfrage nach Netzwerkinfrastruktur strukturell intakt. Cloud-Computing, steigende Datenmengen, Remote-Arbeit, Cybersecurity-Anforderungen und nun auch KI-Anwendungen sorgen dafür, dass Netzwerke leistungsfähiger, sicherer und skalierbarer werden müssen. Das schafft weiterhin Bedarf, allerdings in einem kompetitiven Umfeld.

Wenn dir bisher die Aktienanalyse gefallen hat, dann schau dir doch gerne einmal die Altria Aktienanalyse an.

Wettbewerb: Technologischer Druck und neue Dynamik

Trotz seiner Marktführerschaft steht Cisco unter Wettbewerbsdruck. Besonders im Bereich Data-Center-Networking hat sich Arista Networks als ernstzunehmender Konkurrent etabliert. Arista wird häufig als fokussierter und technologisch agiler wahrgenommen, insbesondere bei modernen Rechenzentrumsarchitekturen.

Darüber hinaus existieren internationale Anbieter, die in bestimmten Regionen aggressiv über den Preis Marktanteile gewinnen. Das erhöht den Margendruck und zwingt Cisco dazu, seine Innovationskraft kontinuierlich unter Beweis zu stellen.

Der Wettbewerb zwingt Cisco deshalb zu einer klaren strategischen Ausrichtung: Mehr Software, mehr Services, mehr wiederkehrende Umsätze – und eine stärkere Verzahnung von Netzwerk, Security und Datenanalyse.

Cisco und der KI-Trend: Infrastruktur als stiller Profiteur

Der KI-Boom verändert die Anforderungen an Rechenzentren und Netzwerke erheblich. Große Sprachmodelle, datenintensive Anwendungen und skalierbare KI-Infrastruktur benötigen extrem leistungsfähige Netzwerkarchitekturen.

Cisco ist kein Anbieter von KI-Chips oder generativen Plattformen, sondern positioniert sich als Infrastrukturpartner. Wenn Unternehmen neue KI-Rechenzentren aufbauen oder bestehende Systeme erweitern, steigt der Bedarf an Hochleistungsnetzwerken, Sicherheit, Monitoring und Observability.

Diese Rolle macht Cisco zu einem indirekten Profiteur des KI-Trends. Die Wachstumsimpulse sind dabei realistischerweise moderat, aber strukturell relevant. Cisco profitiert nicht vom Hype, sondern vom infrastrukturellen Unterbau der KI-Ökonomie.

Strategische Weiterentwicklung: Splunk und der Software-Fokus

Ein zentraler Bestandteil der jüngeren Unternehmensstrategie ist die stärkere Fokussierung auf Software und wiederkehrende Umsätze. Die Übernahme von Splunk stellt hierbei einen wichtigen Meilenstein dar.

Splunk ist spezialisiert auf Datenanalyse, Security-Information- und Event-Management sowie Observability. Diese Bereiche gewinnen im Kontext komplexer IT-Landschaften und steigender Cyber-Bedrohungen enorm an Bedeutung. Für Cisco bedeutet die Integration von Splunk eine Stärkung im Security-Segment sowie zusätzliche Möglichkeiten im Cross-Selling.

Gelingt die Integration erfolgreich, könnte Cisco sein Geschäftsmodell weiter stabilisieren und sich stärker von reinen Hardwarezyklen lösen. Gleichzeitig bringt eine Übernahme dieser Größenordnung auch Herausforderungen mit sich, etwa im Hinblick auf Margen, Synergien und kulturelle Integration.

Der Burggraben: Warum Cisco-Kunden bleiben

Ein entscheidender Investmentfaktor bei Cisco ist der strukturelle Burggraben. Netzwerktechnologie ist in Unternehmen tief verankert. Ein Austausch betrifft nicht nur einzelne Geräte, sondern häufig komplette Architekturen, Sicherheitskonzepte und Managementstrukturen.

Hinzu kommt, dass Cisco ein breites Lösungsportfolio anbietet. Kunden können Netzwerk, Security und Managementlösungen aus einer Hand beziehen, was Komplexität reduziert und langfristige Partnerschaften fördert.

Darüber hinaus verschiebt Cisco sein Geschäftsmodell zunehmend in Richtung Software- und Abomodell. Wiederkehrende Umsätze erhöhen die Planbarkeit und verbessern die Stabilität der Einnahmen. Dieser strukturelle Wandel ist für die langfristige Investmentstory von zentraler Bedeutung.

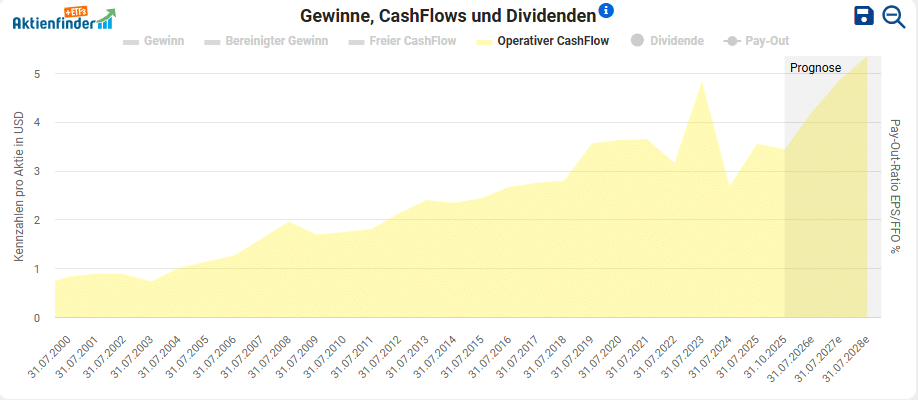

Fundamentalanalyse: Cashflow, Profitabilität und Kapitalallokation

Cisco überzeugt traditionell durch eine hohe Profitabilität und starke Cashflow-Generierung. Selbst in Phasen moderaten Umsatzwachstums gelingt es dem Unternehmen, solide operative Margen zu erzielen.

Ein Teil dieses Cashflows fließt regelmäßig an die Aktionäre zurück. Cisco zahlt seit vielen Jahren eine Dividende und gehört damit zu den etablierten Dividendenzahlern im Technologiesektor. Die Ausschüttungen sind in der Regel durch den freien Cashflow gedeckt, was für Nachhaltigkeit spricht.

Zusätzlich betreibt Cisco Aktienrückkäufe. Durch die Reduzierung der ausstehenden Aktien steigt langfristig der Gewinnanteil pro Aktie. Diese Kombination aus Dividende und Rückkäufen macht Cisco insbesondere für langfristig orientierte Anleger interessant.

Finanzielle Stabilität: Solide Struktur mit kontrollierbarer Verschuldung

Wie viele große Technologieunternehmen nutzt auch Cisco Fremdkapital, insbesondere im Zusammenhang mit Übernahmen. Entscheidend ist jedoch, dass das Unternehmen über ausreichende Liquidität und Cashflow verfügt, um Verpflichtungen bedienen zu können.

Die finanzielle Struktur gilt insgesamt als solide. Cisco verfügt über die Fähigkeit, Dividenden zu zahlen, Rückkäufe durchzuführen und gleichzeitig strategische Investitionen zu tätigen. Diese Balance ist ein Zeichen finanzieller Stabilität, auch wenn das Unternehmen weiterhin zyklischen Einflüssen unterliegt.

Bewertung: Der entscheidende Faktor für die Rendite

Bei reifen Technologieunternehmen entscheidet die Bewertung maßgeblich über die langfristige Rendite. Cisco wächst moderat und wird daher historisch niedriger bewertet als klassische High-Growth-Unternehmen.

Steigt die Bewertung deutlich über das langfristige Durchschnittsniveau, erhöht sich das Risiko einer längeren Seitwärtsphase oder von Kurskorrekturen. Gerade bei Unternehmen mit stabilem, aber begrenztem Wachstum ist ein disziplinierter Einstieg entscheidend.

Langfristig kann Cisco eine solide Gesamtrendite liefern, bestehend aus moderatem Kurswachstum, Dividenden und Rückkäufen. Voraussetzung dafür ist jedoch, dass der Einstiegspreis in einem angemessenen Verhältnis zum Wachstum und zur Qualität des Unternehmens steht.

Zyklizität und Risikofaktoren

Trotz seiner Größe und Stabilität ist Cisco kein defensiver Wert im klassischen Sinne. In wirtschaftlichen Abschwungphasen werden Investitionen in IT-Infrastruktur häufig verschoben, was sich direkt auf Auftragseingänge und Umsätze auswirken kann.

Hinzu kommen Integrationsrisiken bei größeren Übernahmen, technologischer Wettbewerb sowie mögliche Margenbelastungen durch Preisdruck. Auch die Abhängigkeit von globalen Investitionszyklen bleibt ein strukturelles Risiko.

Fazit: Qualitätsunternehmen mit Bewertungsdisziplin

Cisco ist ein etabliertes Technologieunternehmen mit starker Marktposition, hoher Profitabilität und solider Kapitalallokation. Der Konzern profitiert strukturell von der fortschreitenden Digitalisierung und dem Ausbau von KI-Infrastruktur, ohne selbst ein spekulativer Hype-Wert zu sein.

Für langfristig orientierte Anleger kann Cisco ein attraktiver Depotbaustein sein, insbesondere wenn Wert auf Cashflow, Dividenden und Stabilität gelegt wird. Entscheidend bleibt jedoch die Bewertung. Bei moderatem Wachstum ist ein disziplinierter Einstieg wichtiger als bei dynamischen Wachstumswerten.

Cisco ist damit kein kurzfristiger Momentum-Titel, sondern eher ein strategisches Qualitätsinvestment – vorausgesetzt, der Preis stimmt.

Wenn dir diese Analyse gefallen hat, dann schau dir gerne einmal die Alphabet Aktienanalyse an.

Cisco Aktienanalyse in Videoform:

Häufige Fragen zur Cisco-Aktie

1. Ist Cisco eine gute Dividendenaktie?

Cisco zählt zu den etablierten Dividendenzahlern im Technologiesektor. Das Unternehmen zahlt seit vielen Jahren eine kontinuierliche Dividende und hat diese über längere Zeiträume hinweg gesteigert. Entscheidend ist dabei, dass die Ausschüttung in der Regel durch den freien Cashflow gedeckt ist. Das spricht für Nachhaltigkeit. Wer im Tech-Bereich investiert bleiben möchte, aber gleichzeitig Wert auf laufende Erträge legt, findet in Cisco eine interessante Kombination aus Technologie und Einkommenskomponente. Allerdings sollte die Dividende nicht das einzige Kaufargument sein – die Bewertung bleibt auch hier entscheidend.

2. Wie profitiert Cisco vom KI-Boom?

Cisco profitiert nicht direkt über KI-Software oder Chips, sondern über die Infrastruktur dahinter. Der Ausbau von KI-Rechenzentren und datenintensiven Anwendungen erhöht den Bedarf an leistungsfähigen Netzwerken, Sicherheitslösungen und Monitoring-Systemen. Genau in diesen Bereichen ist Cisco positioniert. Der Effekt ist daher eher strukturell als explosiv. Cisco ist kein typischer KI-Highflyer, sondern ein Infrastrukturpartner im Hintergrund.

3. Ist Cisco ein Wachstumswert oder ein Value-Wert?

Cisco lässt sich am besten als Hybrid einordnen. Das Unternehmen wächst moderat, generiert aber starke Cashflows und zahlt Dividende. Im Vergleich zu klassischen Wachstumsunternehmen ist das Umsatzwachstum begrenzt, im Vergleich zu traditionellen Value-Unternehmen bleibt Cisco jedoch im Technologiebereich aktiv und innovativ. Für viele Anleger ist Cisco deshalb eher ein „Quality-Tech“-Investment mit Value-Charakter als ein dynamischer Growth-Titel.

4. Welche Risiken sollten Anleger bei Cisco beachten?

Zu den wichtigsten Risiken zählen die Zyklizität des Geschäfts, der Wettbewerbsdruck sowie mögliche Integrationsrisiken aus größeren Übernahmen. In wirtschaftlich schwächeren Phasen können Unternehmen Investitionen in IT-Infrastruktur verschieben, was sich direkt auf Cisco auswirken kann. Zudem steht das Unternehmen im Wettbewerb mit spezialisierten und teilweise schneller wachsenden Anbietern. Auch die Bewertung spielt eine Rolle: Wird Cisco zu hoch bewertet, kann die Aktie trotz stabiler Fundamentaldaten über längere Zeit unter Druck stehen.

5. Welche Rolle spielt die Splunk-Übernahme für Cisco?

Die Übernahme von Splunk ist strategisch bedeutsam, weil sie Cisco stärker im Bereich Security und Observability positioniert. Splunk bringt softwarebasierte, wiederkehrende Umsätze mit sich und passt gut zur Strategie, den Hardwareanteil zugunsten von Software und Services zu reduzieren. Gelingt die Integration, könnte Cisco sein Geschäftsmodell weiter stabilisieren und zusätzliche Wachstumsimpulse im Security-Segment generieren. Gleichzeitig muss sich erst zeigen, wie gut Synergien realisiert werden können.

6. Für welchen Anlegertyp ist die Cisco-Aktie geeignet?

Cisco eignet sich vor allem für langfristig orientierte Anleger, die ein solides Technologieunternehmen mit stabiler Marktposition suchen. Wer Wert auf Cashflow, Dividenden und eine gewisse Planbarkeit legt, könnte Cisco als Beimischung im Depot in Betracht ziehen. Weniger geeignet ist die Aktie für Investoren, die kurzfristige Kursdynamik oder außergewöhnlich hohe Wachstumsraten erwarten. Wie bei vielen reifen Tech-Unternehmen ist der Einstiegszeitpunkt ein entscheidender Faktor für die langfristige Rendite.