Die Steico SE, ein führender deutscher Anbieter ökologischer Bauprodukte, steht derzeit im Zentrum vieler Anlegerdebatten. Massive Kursverluste von über 80 Prozent seit dem Hoch im Jahr 2021, tiefgreifende Veränderungen im Management und ein weiterhin anspruchsvolles Marktumfeld haben das Unternehmen wieder ins Rampenlicht gerückt. Doch stellt sich angesichts all dessen die zentrale Frage: Handelt es sich bei Steico um eine unterbewertete Turnaround-Chance oder ist Vorsicht das Gebot der Stunde?

In dieser umfassenden Steico Aktienanalyse 2025 werfen wir einen detaillierten Blick auf das Unternehmen, analysieren seine Strategie, bewerten die finanzielle Lage und geben eine fundierte Einschätzung zu Chancen und Risiken. Abschließend liefert ein FAQ die wichtigsten Antworten für interessierte Anleger.

Das Unternehmen: Nachhaltigkeit im Bauwesen

Die Steico SE mit Hauptsitz in Feldkirchen bei München wurde 1986 gegründet. Das Unternehmen produziert umweltfreundliche Baustoffe, insbesondere Holzfaser-Dämmstoffe und tragende Bauelemente wie Furnierschichtholz. Diese Produkte finden sowohl im Neubau als auch in der Altbausanierung Anwendung. Trotz der breiten Positionierung beschäftigt Steico nur rund 2.000 Mitarbeiter. Der Börsengang erfolgte im Juni 2007 an der Frankfurter und Münchner Börse. Heute liegt die Marktkapitalisierung bei etwa 390 Millionen Euro. Eine Dividende wird aktuell nicht gezahlt – sie wurde im Jahr 2024 ausgesetzt. Als Unternehmen im Baugewerbe ist Steico stark von der Konjunktur abhängig, was sich in der Historie der Kursentwicklung deutlich zeigt.

Strategiewechsel: Neue Gesichter, neue Richtung?

Im Januar 2025 sorgte der Rücktritt zweier Verwaltungsratsmitglieder für Unruhe. Zwischenzeitlich war das Gremium sogar beschlussunfähig. Ende Februar kam es schließlich zur Neubesetzung des Verwaltungsrats, was Beobachter als Signal für eine strategische Neuausrichtung werten. Seit dem 1. Juli 2024 führt Frau Kearney als neue CEO das Unternehmen. Sie verfügt über langjährige internationale Erfahrung im Management, insbesondere bei der Umsetzung von Transformationsprozessen und profitablen Wachstumsstrategien. Bereits im Mai trat sie ins Direktorium ein. Ihre berufliche Laufbahn weist zudem Erfahrung in der Dämmstoffbranche auf, was für die operative Ausrichtung des Unternehmens von Vorteil ist. Dennoch bleibt eine gewisse Unsicherheit bestehen, da sie noch keine lange Historie innerhalb von Steico aufweist.

Geschäftsmodell und Marktstellung

Das Geschäftsmodell von Steico fußt auf der Herstellung und dem Vertrieb ökologischer Baustoffe, die sowohl energetischen Anforderungen als auch ökologischen Standards gerecht werden. Dabei verfolgt das Unternehmen eine klare Strategie, die auf nachhaltigem Wachstum, Produktdiversifizierung und der Positionierung als Systemanbieter im ökologischen Hausbau beruht. Seit 2018 veröffentlicht Steico jährlich einen Nachhaltigkeitsbericht, der ökologische, ökonomische und soziale Aspekte beleuchtet. Im Jahr 2021 wurde das Unternehmen mit dem Bayerischen Ressourceneffizienzpreis ausgezeichnet – ein Beleg für das hohe Engagement im Bereich Umweltverantwortung.

Zur Deckung der steigenden Nachfrage investiert Steico regelmäßig in neue Kapazitäten. 2020 wurde beispielsweise ein 16,5 Hektar großes Grundstück in Polen erworben, auf dem ein neues Werk für Holzfaserdämmstoffe entstehen soll. Dieses soll die Produktion flexibler Matten sowie anderer Dämmstoffe ermöglichen. Parallel erweitert das Unternehmen kontinuierlich sein Produktportfolio, um sich breiter aufzustellen und auf Markttrends zu reagieren.

Herausforderungen auf dem Weg zum Erfolg

Trotz eines klaren Nachhaltigkeitsfokus steht Steico vor zahlreichen Herausforderungen. Ein zentrales Problem waren in der Vergangenheit logistische Engpässe. Die Länge und das Gewicht der Produkte erschwerten das sichere und effiziente Beladen von Containern. Das Unternehmen investierte in automatisierte Ladesysteme, um die Ladezeiten zu verkürzen und die Sicherheit zu verbessern. Zusätzlich belasten makroökonomische Faktoren wie die rapide gestiegenen Bauzinsen die Branche erheblich. Immer weniger Menschen können sich den Bau eines Hauses leisten – was zu einem schrumpfenden Absatzmarkt für Dämmstoffe führt. Diese strukturelle Nachfrageproblematik trifft auch Steico mit voller Wucht.

Hat Steico einen Burggraben?

In Bezug auf den viel diskutierten „Burggraben“, also den dauerhaften Wettbewerbsvorteil, zeigt sich bei Steico ein gemischtes Bild. Einerseits hat sich das Unternehmen als europäischer Marktführer im Bereich Holzfaserdämmstoffe etabliert und profitiert von einem wachsenden Bewusstsein für nachhaltiges Bauen. Es verfügt über viel Know-how, ein breites Sortiment und eine langjährige Markterfahrung. Auch die Innovationskraft des Unternehmens ist nicht zu unterschätzen, da es laufend neue Produkte entwickelt und bestehende weiter verbessert. Andererseits ist das Geschäftsmodell relativ leicht nachzuahmen. Weder technologisch noch markenstrategisch besitzt Steico ein Alleinstellungsmerkmal, das den Wettbewerb dauerhaft in Schach halten könnte. Der Burggraben ist also vorhanden, aber flach und nicht uneinnehmbar.

Fundamentale Analyse: Was sagen die Zahlen?

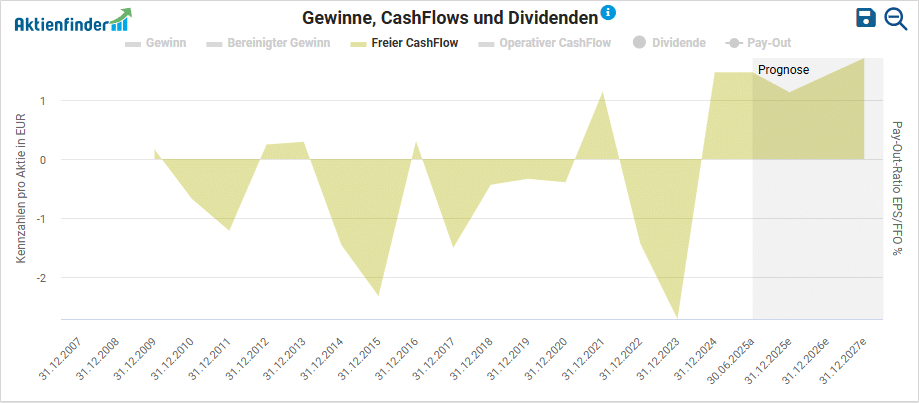

Die Umsatzentwicklung bis zum Jahr 2021 verlief sehr erfreulich. Danach kam es zu einem Rückgang, der vor allem durch die schwächelnde Baubranche bedingt war. Für die Zukunft rechnen Analysten wieder mit moderatem Wachstum. Der bereinigte Gewinn hingegen zeigt ein weniger optimistisches Bild. Selbst für 2026 wird keine Gewinnsteigerung gegenüber dem Jahr 2020 prognostiziert. Das ist – über einen Zeitraum von sechs Jahren – ein eher schwaches Ergebnis. Besonders kritisch ist der Free Cashflow. Über viele Jahre hinweg war dieser negativ. Teilweise wurden sogar Dividenden gezahlt, obwohl das Unternehmen operativ Geld verbrannte – ein klares Warnsignal. Die operative Marge pendelt sich aktuell bei etwa zehn bis elf Prozent ein, ist aber weder besonders hoch noch stabil. Auch hier zeigt die Prognose eher eine abnehmende Tendenz.

Finanziell ist die Situation angespannt. Zwar liegt die Schuldenquote mit knapp unter 50 Prozent im akzeptablen Rahmen, jedoch belaufen sich die Gesamtschulden auf rund 274 Millionen Euro. Zwar existieren liquide Mittel, doch reichen diese nicht aus, um die Verbindlichkeiten kurzfristig zu decken – vor allem, da der operative Cashflow zu schwach ist. Eine Tilgung der Schulden innerhalb weniger Jahre erscheint unrealistisch.

Bewertungstechnisch ist Steico derzeit attraktiv. Der Kurs liegt deutlich unter dem errechneten fairen Wert, der je nach Modell zwischen 25 und 30 Euro liegt. Das Kurs-Gewinn-Verhältnis liegt unter dem historischen Durchschnitt, was auf eine Unterbewertung hinweist. Doch auch hier gilt: Eine günstige Bewertung allein reicht nicht aus, um ein Investment zu rechtfertigen, wenn fundamentale Probleme bestehen.

Langfristige Kursentwicklung: Viel Licht, viel Schatten

Die Aktie zeigt ein sehr zyklisches Verhalten. In der Finanzkrise verlor Steico rund 95 Prozent an Wert. Zwischen 2013 und 2021 konnte sich der Kurs stark erholen, nur um anschließend wieder mehr als 80 Prozent einzubüßen. Insgesamt ergibt sich eine magere Kursentwicklung seit dem IPO 2007. Trotz zwischenzeitlicher Dividenden und temporärer Kursrallys steht unter dem Strich nur ein Kursplus von rund 50 Prozent – über fast zwei Jahrzehnte. Ein stabiler, verlässlicher Wachstumspfad sieht anders aus.

Fazit: Sollte man die Steico Aktie kaufen?

Nach dieser umfassenden Steico Aktienanalyse lässt sich festhalten: Derzeit ist die Aktie kein Kaufkandidat. Die fundamentale Situation ist problematisch – insbesondere der negative Free Cashflow und die hohe Verschuldung. Der Wechsel im Management bringt zwar frischen Wind, aber auch Unsicherheit. Der Burggraben ist nicht stark genug ausgeprägt, um die Wettbewerbslage dauerhaft abzusichern. Zwar ist die Bewertung attraktiv und das Thema Nachhaltigkeit bleibt langfristig relevant. Dennoch gibt es derzeit deutlich bessere Alternativen am Aktienmarkt – Unternehmen mit solider Bilanz, stabilem Cashflow und klaren Wettbewerbsvorteilen.

Wenn du diese Analyse spannend fandest, schau doch mal bei der Mercado Libre Aktienanalyse oder der ASML Aktienanalyse vorbei.

Steico Aktienanalyse in Videoform:

FAQ: Häufig gestellte Fragen zur Steico Aktie

Was ist Steico SE?

Steico ist ein deutscher Hersteller ökologischer Bauprodukte, insbesondere Holzfaser-Dämmstoffe und tragender Bauelemente, die vor allem im nachhaltigen Wohnungsbau eingesetzt werden.

Warum ist die Steico Aktie so stark gefallen?

Der Kursverfall ist auf die schwache Baukonjunktur, steigende Zinsen, strukturelle Absatzprobleme und operative Schwächen wie einen negativen Cashflow zurückzuführen.

Ist die Aktie aktuell unterbewertet?

Ja, laut verschiedenen Bewertungsmodellen liegt der faire Wert der Aktie über dem aktuellen Kurs. Die fundamentalen Risiken relativieren jedoch diesen Vorteil.

Gibt es eine Dividende bei Steico?

2024 wurde die Dividende ausgesetzt. Künftig soll wieder eine Ausschüttung erfolgen, abhängig von der finanziellen Entwicklung.

Hat Steico einen dauerhaften Wettbewerbsvorteil?

Nicht in starkem Maß. Zwar ist Steico Marktführer in Europa bei Holzfaserdämmstoffen, doch technologische Alleinstellungsmerkmale fehlen weitgehend.

Für wen eignet sich ein Investment in Steico?

Für langfristige Investoren mit hoher Risikobereitschaft und einem starken Fokus auf Nachhaltigkeit kann die Aktie interessant sein. Für konservative Anleger oder Dividendeninvestoren ist sie aktuell eher ungeeignet.