Grundlagen und Definition

Definition der Dividendenrendite

Die Dividendenrendite ist eine wichtige Kennzahl im Bereich der Aktienanalyse. Sie zeigt das Verhältnis der ausgeschütteten Dividende eines Unternehmens zum aktuellen Aktienkurs. Die Formel lautet: Dividende / Aktienkurs × 100. Diese Kennzahl gibt an, wie viel Rendite ein Anleger durch Dividenden im Verhältnis zum Aktienkurs erwarten kann. Sie ist besonders für einkommensorientierte Anleger von Bedeutung. Eine hohe Dividendenrendite kann auf ein attraktives Investment hindeuten, muss aber immer im Kontext bewertet werden. Es handelt sich um eine Momentaufnahme – verändert sich der Aktienkurs stark, ändert sich auch die Dividendenrendite. Die Kennzahl eignet sich gut für den Vergleich verschiedener Unternehmen. Anleger sollten dabei beachten, dass eine hohe Rendite nicht automatisch ein gutes Investment bedeutet.

Unterschied zwischen Dividende und Dividendenrendite

Die Dividende ist der absolute Geldbetrag, den ein Unternehmen pro Aktie an seine Aktionäre ausschüttet. Die Dividendenrendite hingegen ist eine relative Größe, die diese Ausschüttung ins Verhältnis zum Aktienkurs setzt. Während die Dividende in Euro oder Dollar angegeben wird, ist die Rendite ein Prozentsatz. So können zwei Unternehmen die gleiche Dividende zahlen, aber unterschiedliche Renditen bieten – je nach Aktienkurs. Für Anleger ist dieser Unterschied entscheidend, um die Attraktivität eines Investments besser einschätzen zu können. Eine hohe Dividende bedeutet nicht automatisch eine hohe Rendite. Die Dividendenrendite berücksichtigt die Bewertung der Aktie am Markt. Sie ist somit ein effizienteres Vergleichsinstrument. Beide Größen zusammen geben ein umfassendes Bild der Ausschüttungspolitik.

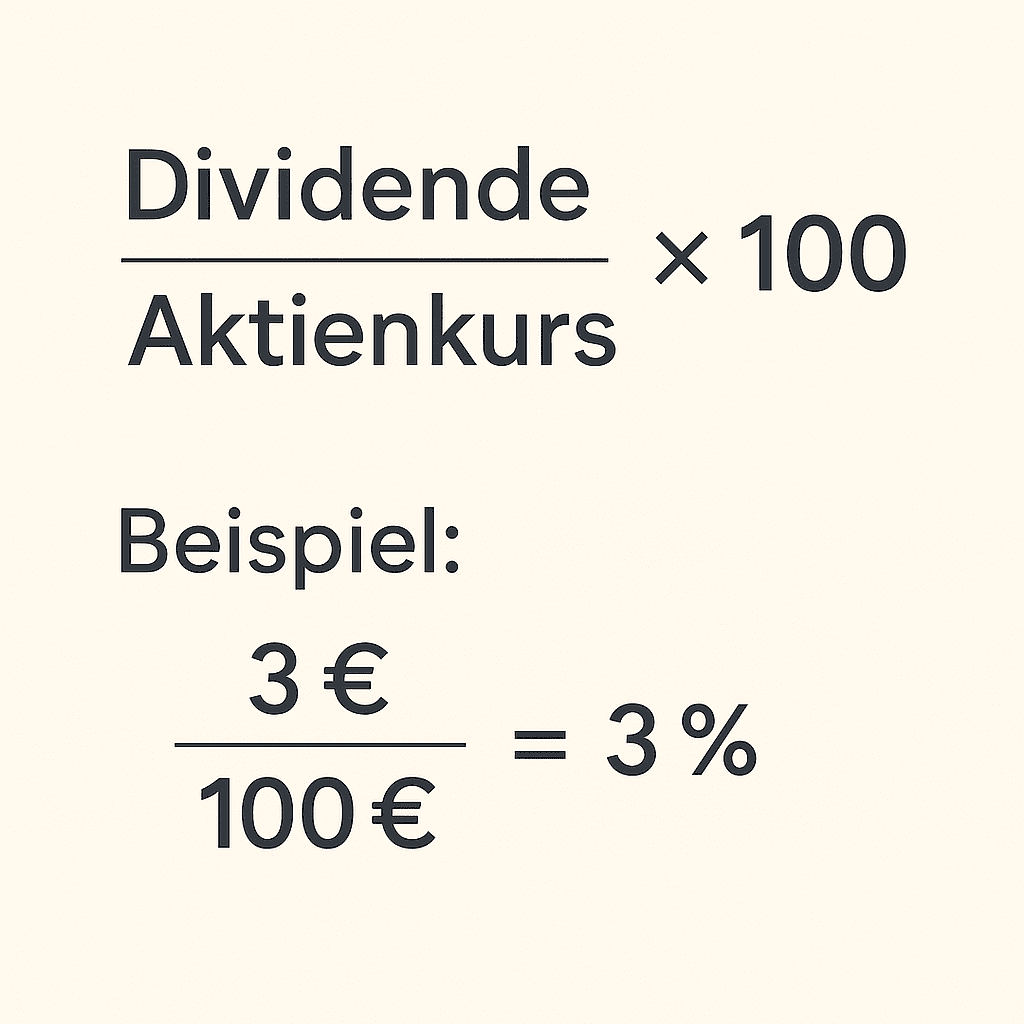

Berechnung der Dividendenrendite mit Beispielen

Die Berechnung ist einfach: Beträgt die Dividende eines Unternehmens 3 € und der Aktienkurs liegt bei 100 €, ergibt sich eine Dividendenrendite von 3 %. Ein anderes Beispiel: Eine Aktie kostet 50 €, die Dividende beträgt 5 € – das entspricht 10 %. Dies zeigt, dass bei gleichem Dividendenertrag ein niedrigerer Kurs die Rendite erhöht. Umgekehrt kann ein hoher Kurs die Rendite drücken, auch wenn die Dividende nominal hoch bleibt. Deshalb ist der Kurszeitpunkt bei der Berechnung entscheidend. Viele Finanzportale bieten automatische Rechner oder aktuelle Daten zur Dividendenrendite an. Anleger sollten auch auf die Historie der Ausschüttungen achten. Konstante oder steigende Dividenden über Jahre sind oft ein positives Signal. Die Berechnung ist Grundlage für viele Investmententscheidungen.

Typen von Dividenden

Es gibt verschiedene Arten von Dividenden, die Unternehmen ausschütten können. Die Bardividende ist die klassische Form – sie wird direkt in Geld auf das Konto des Anlegers überwiesen. Eine Aktiendividende hingegen erfolgt durch Ausgabe zusätzlicher Aktien anstelle von Geld. Sie führt zu einer Verwässerung des Aktienkurses, hat aber Vorteile für die Liquidität des Unternehmens. Sonderdividenden sind einmalige Zahlungen, oft aus Verkaufserlösen oder überschüssiger Liquidität. Sie sind keine Garantie für zukünftige Ausschüttungen. Jede Form der Dividende hat eigene steuerliche und bilanziere Wirkungen. Für Anleger ist es wichtig zu wissen, ob es sich um eine wiederkehrende oder einmalige Zahlung handelt. Die Zusammensetzung der Dividende beeinflusst langfristig die Performance. Bei Aktiendividenden sollte man auch mögliche Verwässerungseffekte mit einkalkulieren.

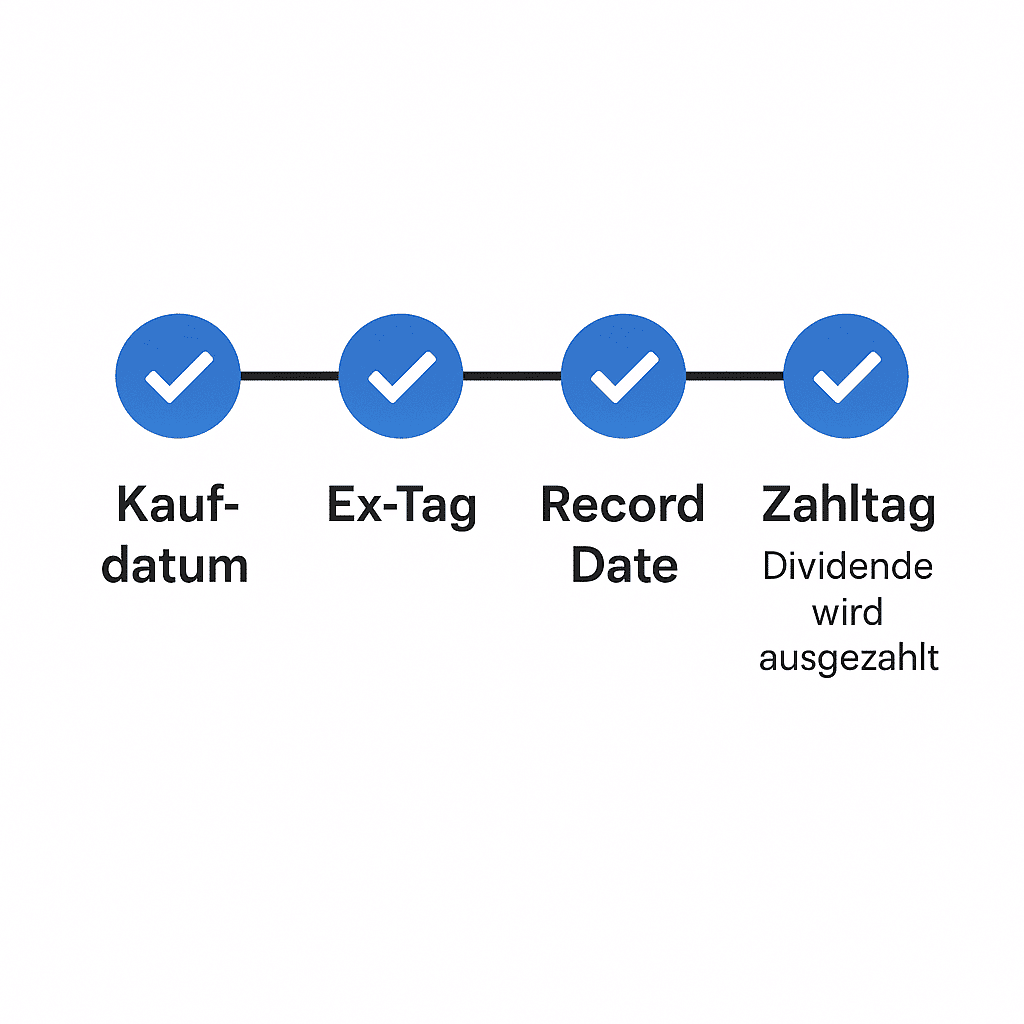

Zahltags- und Ex-Tag-Prinzip

Das Ex-Tag-Prinzip bestimmt, wer Anspruch auf eine Dividende hat. Am Ex-Tag (ex-dividend date) wird die Aktie ohne Dividendenanspruch gehandelt. Wer die Aktie am Tag davor im Depot hatte, erhält die Dividende. Der Zahltag (payment date) ist der Tag, an dem die Dividende tatsächlich gutgeschrieben wird. Zwischen Ex-Tag und Zahltag können einige Tage liegen. Am Ex-Tag fällt der Kurs der Aktie in der Regel um den Dividendenbetrag. Dieses Prinzip ist international standardisiert, aber die genauen Fristen variieren leicht. Für Anleger, die auf Dividenden spekulieren, ist der richtige Kaufzeitpunkt entscheidend. Eine Dividendenstrategie, die nur auf kurzfristigem Kauf vor dem Ex-Tag basiert, ist meist nicht nachhaltig.

Bedeutung und Nutzen

Warum ist die Dividendenrendite für Anleger wichtig?

Die Dividendenrendite ist eine der wichtigsten Kennzahlen für einkommensorientierte Anleger. Sie zeigt, wie attraktiv eine Aktie unter Renditeaspekten ist – unabhängig von Kursgewinnen. Viele Anleger nutzen Dividenden als passive Einkommensquelle. Gerade in Phasen niedriger Zinsen ist die Dividendenrendite eine interessante Alternative zu festverzinslichen Produkten. Zudem signalisiert eine konstante oder steigende Dividende oft Stabilität und finanzielle Stärke. Die Rendite erlaubt auch den direkten Vergleich von Aktien verschiedener Branchen. Sie unterstützt die Einschätzung, ob ein Kursniveau gerechtfertigt ist. Dennoch muss sie stets im Kontext anderer Kennzahlen betrachtet werden. Wie zum Beispiel dem KGV, der Marktkapitalisierung oder anderen Kennzahlen. Eine isolierte Betrachtung kann zu Fehlentscheidungen führen.

Dividendenrendite als Kennzahl für Value-Investoren

Value-Investoren suchen unterbewertete Aktien mit solider Substanz. Die Dividendenrendite ist für sie ein zentraler Ankerpunkt. Eine überdurchschnittlich hohe Rendite kann ein Zeichen für einen unterbewerteten Titel sein. Gleichzeitig prüfen Value-Investoren auch die Nachhaltigkeit der Dividende. Denn eine hohe Rendite bei gleichzeitig schwacher Bilanz kann ein Warnsignal sein. In Kombination mit Kennzahlen wie dem Kurs-Gewinn-Verhältnis (KGV) oder dem Buchwert ergibt sich ein vollständigeres Bild. Value-Investoren bevorzugen oft Unternehmen mit stabilen Cashflows und zuverlässiger Ausschüttungspolitik. So kann die Dividendenrendite auch zur Risikobewertung beitragen. Warren Buffett gilt als prominenter Vertreter dieser Strategie.

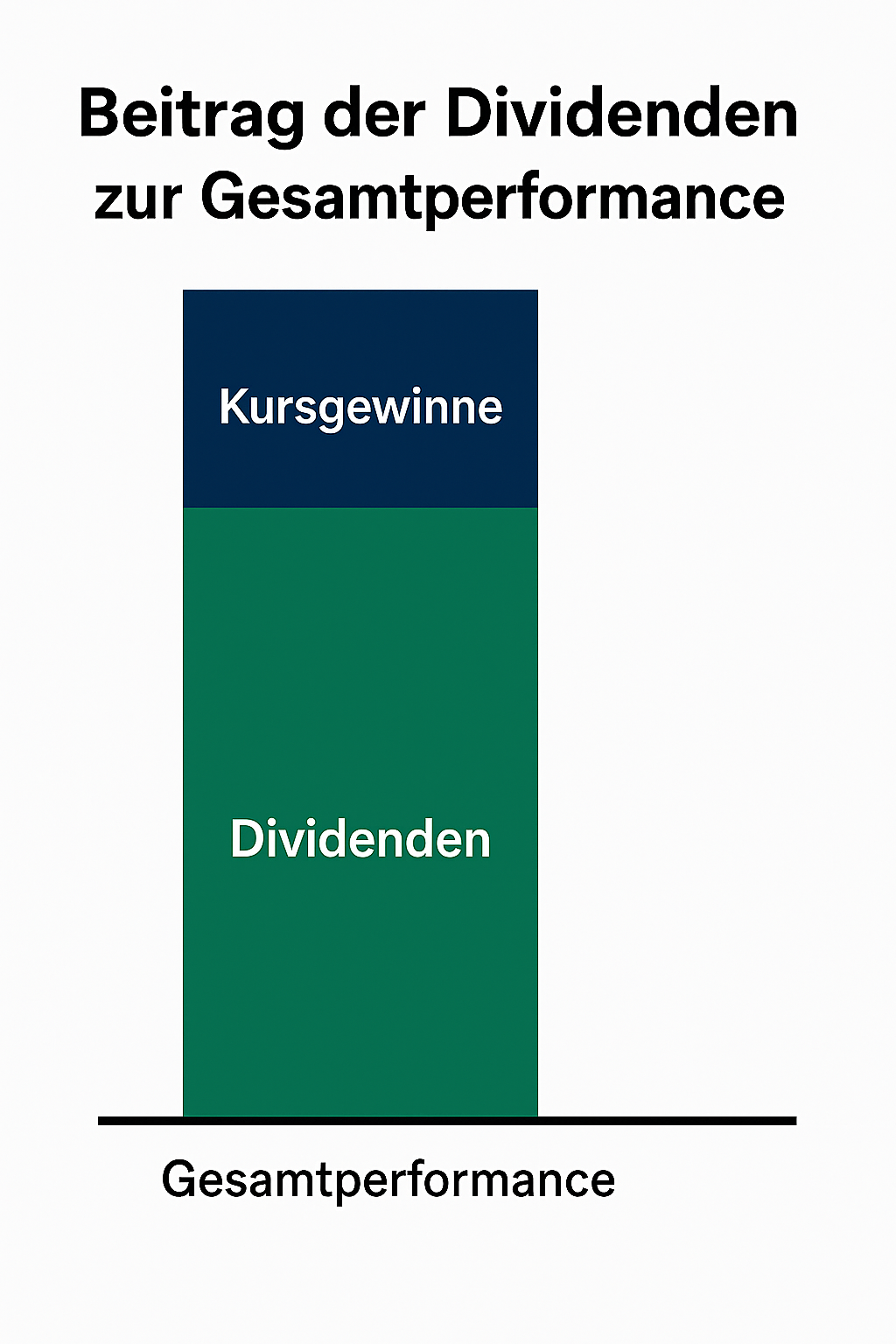

Rolle der Dividendenrendite bei der Gesamtperformance eines Investments

Langfristig betrachtet leisten Dividenden einen erheblichen Beitrag zur Gesamtrendite eines Investments. Studien zeigen, dass ein großer Teil der Aktienperformance auf Dividenden zurückzuführen ist. Die Dividendenrendite wirkt dabei wie ein stetiger Einkommensstrom, unabhängig von Kursschwankungen. Besonders in volatilen Märkten kann sie Stabilität bieten. Reinvestierte Dividenden erhöhen den Zinseszinseffekt und beschleunigen den Vermögensaufbau. Anleger, die Dividenden nicht entnehmen, sondern wieder anlegen, profitieren überproportional. Auch psychologisch ist ein konstanter Geldfluss beruhigend. Die Dividendenrendite wirkt also als Puffer gegen Verluste. Besonders bei stagnierenden Märkten ist ihr Beitrag zur Performance nicht zu unterschätzen.

Dividendenstrategie als Anlagestrategie

Eine Dividendenstrategie konzentriert sich auf Aktien mit hoher oder wachsender Dividendenrendite. Ziel ist es, ein regelmäßiges Einkommen zu erzielen und zugleich von langfristigem Kurswachstum zu profitieren. Viele Anleger stellen sich ein Portfolio aus sogenannten Dividendenaristokraten zusammen. Diese zeichnen sich durch mindestens 25 Jahre kontinuierlicher Dividendenerhöhungen aus. Die Strategie eignet sich besonders für konservative Anleger und zur Altersvorsorge. Sie erfordert jedoch sorgfältige Analyse – hohe Renditen allein reichen nicht. Auch Stabilität, Ausschüttungsquote und Branchenkontext sind zu berücksichtigen. Mit ETFs auf Dividendenindizes lässt sich die Strategie auch passiv umsetzen.

Schau dir auch gerne als Inspiration für mögliche Investitionen meine beiden Aktienanalysen von Siemens und Palantir an.

Wiederanlage von Dividenden (Dividendenreinvestition)

Die Wiederanlage von Dividenden gilt als eine der effektivsten Methoden des Vermögensaufbaus. Durch Reinvestition profitieren Anleger vom Zinseszinseffekt. Viele Broker bieten automatische Reinvestitionsprogramme an. Dabei werden Dividenden direkt zum Kauf weiterer Aktien oder ETF-Anteile verwendet. Langfristig erhöht sich so das Investitionsvolumen kontinuierlich. In wachstumsstarken Unternehmen steigen auch die wiederangelegten Dividenden. Dies führt zu einer exponentiellen Entwicklung des Kapitals. Besonders in jungen Jahren macht die Reinvestition einen großen Unterschied. Steuerlich kann es Unterschiede geben – in manchen Ländern ist die Wiederanlage steuerlich begünstigt.

Risiken und Fallstricke

Hohe Dividendenrendite als Warnsignal

Eine sehr hohe Dividendenrendite kann ein Trugschluss sein. Sie entsteht oft durch einen starken Kursverfall bei gleichbleibender Dividende. In solchen Fällen kann die Dividende bald gekürzt oder ganz gestrichen werden. Anleger sollten die finanzielle Lage des Unternehmens genau prüfen. Auch ein plötzlicher Rückgang in der Branche kann solche Effekte auslösen. Die Dividendenrendite sollte daher nicht isoliert betrachtet werden. Besonders bei zweistelligen Renditen ist Vorsicht geboten. Oft verbergen sich dahinter kriselnde Geschäftsmodelle oder Einmaleffekte. Eine nachhaltige Dividendenpolitik ist wichtiger als kurzfristige Höhe.

Passend dazu schau dir meinen Artikel „Top 30 – Aktien mit der höchsten Dividende weltweit“ an.

Ausschüttungsquote – wie nachhaltig ist die Dividende?

Die Ausschüttungsquote gibt an, welcher Teil des Gewinns als Dividende ausgeschüttet wird. Eine Quote über 80 % kann auf eine unsichere Dividendenpolitik hinweisen. Unternehmen mit geringer Gewinnreserve geraten bei Konjunktureinbrüchen schnell unter Druck. Ideal ist eine moderate Quote von etwa 30–60 %, je nach Branche. Sie zeigt, dass das Unternehmen Dividenden zahlen kann, ohne sich zu übernehmen. Eine zu niedrige Quote kann jedoch bedeuten, dass Anleger zu wenig beteiligt werden. Die Ausschüttungsquote hilft dabei, die Nachhaltigkeit der Dividendenrendite besser einzuschätzen.

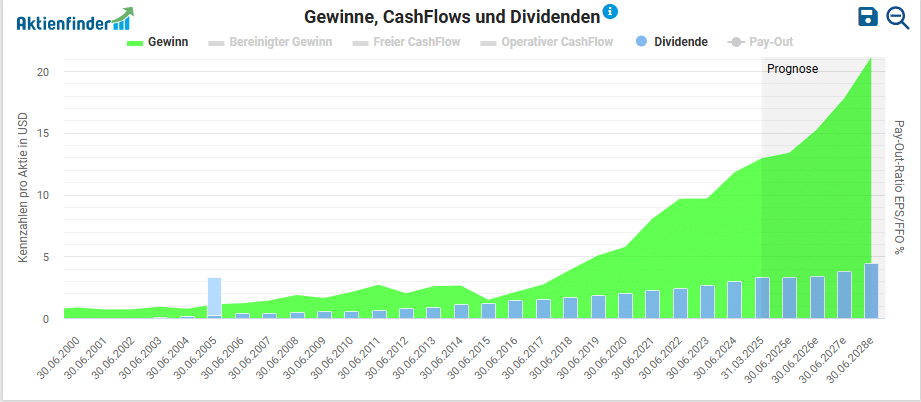

In der folgenden Grafik siehst du das Verhältnis von Dividenden zu Gewinn von Microsoft:

Dividendenkürzungen und -ausfälle

Unternehmen sind nicht verpflichtet, Dividenden zu zahlen. In wirtschaftlich schwierigen Zeiten kann es zu Kürzungen oder Ausfällen kommen. Besonders betroffen sind konjunkturabhängige Branchen. Auch politische Risiken, Regulierungen oder Klagen können die Ausschüttung beeinträchtigen. Dividendenkürzungen führen oft zu weiteren Kursverlusten. Für Anleger mit regelmäßigen Einkommenszielen ist das besonders problematisch. Eine sorgfältige Auswahl stabiler Unternehmen mit langjähriger Dividendenhistorie reduziert das Risiko.

Brutto- vs. Netto-Dividendenrendite (Steuern beachten)

Die ausgewiesene Dividendenrendite ist stets eine Bruttogröße. In der Realität müssen Steuern abgezogen werden – in Deutschland z. B. 25 % Kapitalertragsteuer plus Soli. Zusätzlich kann bei ausländischen Aktien eine Quellensteuer anfallen. Anleger sollten prüfen, ob diese anrechenbar oder rückforderbar ist. Die Netto-Dividendenrendite fällt je nach Herkunftsland sehr unterschiedlich aus. Bei langfristigen Investments ist die steuerliche Betrachtung entscheidend. ETFs mit thesaurierender Struktur bieten hier oft Vorteile.

Scheinrenditen durch Sondereffekte

Manche Unternehmen erzielen eine hohe Dividendenrendite durch einmalige Sonderausschüttungen. Diese erhöhen kurzfristig die Kennzahl, sind aber nicht nachhaltig. Auch Bilanztricks oder Verkaufserlöse können zu scheinbaren Top-Renditen führen. Anleger müssen zwischen regulären und außergewöhnlichen Dividenden unterscheiden. Verlässliche Renditen basieren auf stabilen Gewinnen und wiederkehrenden Ausschüttungen. Eine Prüfung der Dividendenhistorie hilft, Sondereffekte zu erkennen.

Marktanalyse & Praxisbezug

Vergleich von Dividendenrenditen in verschiedenen Branchen

Die Dividendenrendite variiert stark zwischen verschiedenen Branchen. Versorger, Telekommunikation und Versicherungen gelten als klassische Dividendenzahler mit stabilen Ausschüttungen. Sie haben oft eine berechenbare Ertragslage, was regelmäßige Dividenden ermöglicht. Im Gegensatz dazu schütten Technologieunternehmen oft weniger oder gar keine Dividenden aus, da sie Kapital für Wachstum und Innovation reinvestieren. Immobiliengesellschaften (REITs) wiederum müssen aufgrund gesetzlicher Vorschriften einen Großteil ihrer Gewinne ausschütten, weshalb sie oft hohe Dividendenrenditen aufweisen. Anleger sollten die Branchencharakteristika verstehen, bevor sie auf hohe Renditen setzen. Auch zyklische Branchen wie Rohstoffe oder Industrie können phasenweise hohe Dividenden zahlen – aber mit höherem Risiko. Ein ausgewogenes Dividendenportfolio berücksichtigt diese Unterschiede.

Historische Entwicklung der Dividendenrenditen (z. B. DAX, S&P 500)

Historisch gesehen lagen die Dividendenrenditen in den großen Indizes wie dem DAX oder dem S&P 500 oft zwischen 2 % und 4 %. In Krisenzeiten – wie der Finanzkrise 2008 oder der Corona-Krise 2020 – stiegen sie kurzfristig an, bedingt durch fallende Kurse. Langfristig zeigt sich eine gewisse Stabilität, vor allem in etablierten Märkten. In den USA war die Tendenz in den letzten Jahren leicht rückläufig, da Unternehmen verstärkt auf Aktienrückkäufe statt Dividenden setzten. In Europa ist die Ausschüttungskultur traditionell stärker ausgeprägt. Deutsche Unternehmen zahlen oft jährlich, US-Firmen quartalsweise Dividenden. Ein Blick auf die historische Entwicklung zeigt auch, welche Unternehmen durchgehend Dividenden gezahlt oder sogar erhöht haben. Diese Stabilität ist ein Qualitätssignal für Anleger.

Dividendenaristokraten und -könige – zuverlässige Zahler

Dividendenaristokraten sind Unternehmen, die ihre Dividende mindestens 25 Jahre in Folge erhöht haben. In den USA zählen Konzerne wie Coca-Cola, Procter & Gamble oder Johnson & Johnson dazu. Noch strenger sind die Dividendenkönige, die seit 50 Jahren kontinuierlich steigende Dividenden zahlen. Solche Unternehmen stehen für Stabilität, Krisenresistenz und nachhaltige Geschäftsmodelle. Sie sind bei langfristigen Investoren sehr beliebt. Auch in Europa gibt es „Aristokraten“, etwa Nestlé, L’Oréal oder Unilever. ETFs auf Dividendenaristokraten bieten eine einfache Möglichkeit, von deren Stärke zu profitieren. Wichtig ist, dass nicht nur die Höhe der Rendite zählt, sondern auch deren Beständigkeit.

Willst du lernen, wie man Aktien richtig analysiert und bewertet? Dann sichere dir jetzt mein Buch, indem du auf den Banner hier drunter klickst.

Internationale Unterschiede (USA, Deutschland, Schweiz usw.)

Die Dividendenpolitik unterscheidet sich weltweit deutlich. In den USA wird bevorzugt quartalsweise gezahlt, mit starkem Fokus auf kontinuierliche Erhöhungen. Deutschland neigt zu jährlicher Ausschüttung, wobei die Dividendenrendite im DAX oft über dem S&P 500 liegt. Die Schweiz gilt als konservativ, mit soliden Dividenden bei Unternehmen wie Nestlé oder Roche. In Großbritannien und Australien ist die Dividendenkultur ebenfalls stark ausgeprägt. In Asien variiert die Praxis stark – während Japan sehr zurückhaltend ist, zahlen südkoreanische oder taiwanesische Unternehmen zunehmend höhere Dividenden. Steuerliche Unterschiede, etwa Quellensteuern, sollten bei internationalen Investments beachtet werden.

Aktuelle Beispiele von Aktien mit attraktiver Dividendenrendite

Zu den aktuell (Stand 2025) bekannten Dividendenwerten gehören Unternehmen wie BAT (British American Tobacco), Allianz, AT&T, Pfizer oder TotalEnergies. Diese Firmen bieten Renditen von 5 % bis über 8 %, oft in Kombination mit stabilem Geschäftsmodell. Auch einige REITs wie Realty Income oder WP Carey gelten als zuverlässige Dividendenzahler. In Deutschland bieten Unternehmen wie Fresenius, Siemens oder BASF solide Renditen. Wichtig ist stets die Prüfung der Ausschüttungsquote und der Nachhaltigkeit. Anleger sollten sich nicht von kurzfristigen Top-Renditen blenden lassen, sondern auf langfristige Ausschüttungsstärke achten.

Strategische Überlegungen

Dividendenrendite vs. Wachstum – was ist wichtiger?

Die Frage nach Dividende oder Wachstum ist zentral für viele Anleger. Wachstumsaktien setzen ihre Gewinne lieber für Investitionen ein, anstatt sie auszuschütten. Sie bieten häufig überdurchschnittliches Kurspotenzial, aber keine oder geringe Dividendenrenditen. Dividendenaktien hingegen punkten mit regelmäßigen Auszahlungen, bieten aber oft geringeres Wachstum. Die Wahl hängt von der Lebensphase und den Zielen des Anlegers ab. Jüngere Anleger setzen tendenziell auf Wachstum, während Ältere lieber auf Dividenden setzen. Manche Unternehmen bieten auch beides – sogenannte „Wachstumsdividenden“. Eine gute Mischung kann beide Strategien kombinieren.

Langfristiger Vermögensaufbau mit Dividendenstrategien

Dividenden sind ein mächtiges Instrument für den langfristigen Vermögensaufbau. Reinvestierte Dividenden wirken wie ein Turbo durch den Zinseszinseffekt. Wer früh beginnt und konsequent in Dividendenaktien investiert, kann über Jahrzehnte ein beachtliches Vermögen aufbauen. Besonders in Verbindung mit einem Sparplan oder ETF auf Dividendenindizes entsteht ein disziplinierter Anlageprozess. Auch in schwankenden Märkten liefern Dividenden eine gewisse Stabilität. Viele erfolgreiche Anleger setzen daher auf diese Strategie für den Ruhestand.

Dividendenrendite in Niedrigzinsphasen – Ersatz für Zinsen?

In Zeiten niedriger oder sogar negativer Zinsen wurden Dividendenrenditen oft als „neue Zinsen“ bezeichnet. Tatsächlich können Aktien mit stabiler Dividende eine attraktive Alternative zu Anleihen sein. Allerdings tragen sie auch ein höheres Risiko – Kursverluste sind möglich. Dennoch zeigt sich, dass Dividendenstrategien in Niedrigzinsphasen deutlich beliebter geworden sind. Sie bieten eine Kombination aus Einkommen und langfristigem Kapitalwachstum. Dabei ist ein konservativer Ansatz wichtig – keine überzogenen Renditeversprechen.

ETF vs. Einzelaktien: Dividendenstrategien im Vergleich

Dividendenstrategien lassen sich sowohl mit Einzelaktien als auch mit ETFs umsetzen. Einzelaktien bieten die Möglichkeit, gezielt Unternehmen mit hoher oder wachsender Dividendenrendite auszuwählen. Das erfordert jedoch Analyse und Pflege des Portfolios. ETFs hingegen bieten breite Streuung und geringeren Aufwand. Produkte wie der iShares Euro Dividend, SPDR S&P Dividend oder Vanguard Dividend Appreciation ETF bündeln verlässliche Dividendenzahler. Die Entscheidung hängt vom Erfahrungsgrad, Zeitaufwand und Ziel des Anlegers ab. Beide Ansätze können sinnvoll sein – auch in Kombination.

Relevanz der Dividendenrendite in der Altersvorsorge

Für die Altersvorsorge spielt die Dividendenrendite eine bedeutende Rolle. Sie ermöglicht laufende Erträge im Ruhestand, unabhängig von Börsenschwankungen. Viele Rentner nutzen Dividendenaktien oder -ETFs als Einkommensquelle. Reinvestierte Dividenden vor dem Ruhestand erhöhen zusätzlich das Vermögen. Die planbare Ausschüttung gibt Sicherheit und kann als Alternative zur Rente dienen. Wichtig ist, auf Qualität zu setzen und Risiken durch Diversifikation zu begrenzen. Gerade in der Niedrigzinsphase bietet die Dividendenstrategie eine attraktive Ergänzung zur klassischen Altersvorsorge.

Fazit:

Die Dividendenrendite ist weit mehr als nur eine simple Kennzahl – sie ist ein bedeutender Indikator für die Attraktivität und Stabilität eines Investments. Für einkommensorientierte Anleger bietet sie eine wertvolle Orientierung, wie viel Ertrag im Verhältnis zum Aktienkurs zu erwarten ist. Doch eine hohe Dividendenrendite allein reicht nicht aus: Sie muss im Zusammenhang mit der finanziellen Gesundheit des Unternehmens, der Ausschüttungspolitik und anderen Kennzahlen betrachtet werden. Eine nachhaltige Dividendenstrategie – idealerweise kombiniert mit Wiederanlage und Diversifikation – kann langfristig zum stabilen Vermögensaufbau beitragen. Ob über Einzelaktien oder ETFs: Wer bewusst investiert und auf Qualität achtet, kann Dividenden erfolgreich als Einkommensquelle und strategisches Element in seinem Portfolio nutzen.

Frage-Antwort-Runde zur Dividendenrendite

Was ist eine gute Dividendenrendite?

Das hängt von der Branche und dem Marktumfeld ab. In der Regel gelten 2 %–5 % als solide. Sehr hohe Renditen (> 8 %) sollten kritisch geprüft werden.

Muss ein Unternehmen jedes Jahr eine Dividende zahlen?

Nein. Dividenden sind freiwillig. Unternehmen können sie kürzen, aussetzen oder streichen – je nach wirtschaftlicher Lage.

Wie finde ich Aktien mit hoher Dividendenrendite?

Finanzportale, Börsen-Apps oder ETF-Informationsseiten bieten Filterfunktionen. Auch Listen wie die Dividendenaristokraten helfen bei der Auswahl.

Sind hohe Dividendenrenditen immer gut?

Nicht unbedingt. Eine sehr hohe Dividendenrendite kann auf Kursverluste oder finanzielle Probleme hinweisen. Wichtig ist die Nachhaltigkeit.

Was passiert am Ex-Tag?

Am Ex-Tag wird die Aktie ohne Dividendenanspruch gehandelt. Wer sie am Tag davor besitzt, erhält die Dividende.

Was ist besser für Anfänger – ETFs oder Einzelaktien?

Für Einsteiger sind Dividenden-ETFs oft besser geeignet, da sie breit gestreut sind und wenig Pflege erfordern.