Die Dell Aktie steht aktuell im Fokus vieler Anleger. Nach einem beeindruckenden Lauf in den Jahren 2023 und frühen 2024 hat sich das Blatt gewendet: Enttäuschende Quartalszahlen, eine skeptische Prognose und ein schwieriges Marktumfeld sorgten für deutliche Kursverluste. Doch ist die Dell Aktie damit automatisch ein Schnäppchen? Oder steckt hinter dem Kursrückgang mehr als nur kurzfristige Schwäche? In dieser Analyse werfen wir einen detaillierten Blick auf die Dell Aktie, das Geschäftsmodell, die Risiken, Chancen und die Bewertung.

Unternehmensportrait: Wer ist Dell?

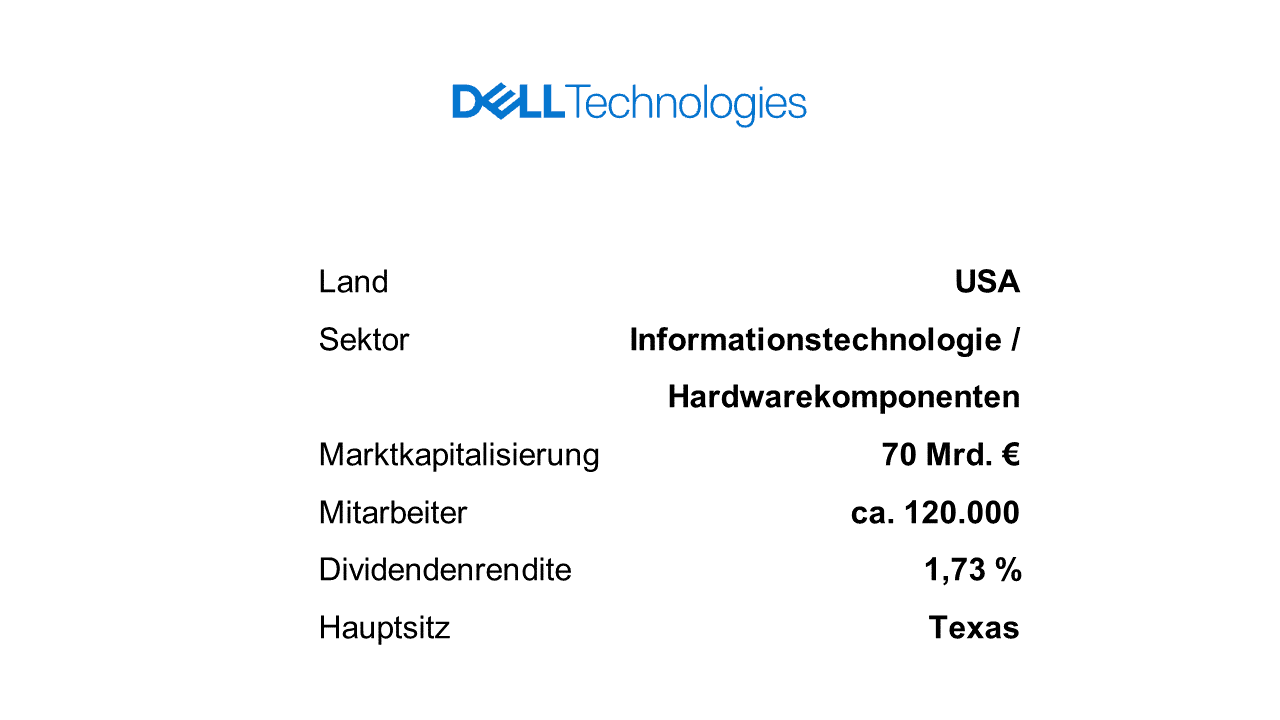

Dell Technologies wurde 1984 von Michael Dell gegründet und hat sich von einem klassischen PC-Hersteller zu einem Anbieter umfassender IT-Infrastruktur entwickelt. Heute umfasst das Angebot nicht nur Notebooks und Desktop-PCs, sondern auch Server, Speicherlösungen, Cloud-Infrastrukturen, IT-Dienstleistungen sowie Sicherheitssoftware. Der Hauptsitz befindet sich in Round Rock, Texas, und das Unternehmen beschäftigt rund 120.000 Mitarbeiter weltweit.

Ein besonderes Merkmal ist das Direktvertriebsmodell, über das Dell seit jeher Kosten spart und Kundennähe schafft. Ergänzt wird dieses Modell inzwischen durch Online-Marktplätze und Einzelhandelspartner, um die Reichweite zu erhöhen.

Quartalszahlen Q4/2024: Ernüchterung statt Wachstum

Im abgelaufenen vierten Quartal 2024 verfehlte die Dell Aktie die Umsatzprognosen der Analysten. Besonders negativ fiel die Ankündigung auf, dass die Bruttomarge im Geschäftsjahr 2026 sinken soll. Grund sind hohe Kosten für die Produktion von KI-Servern, in die das Unternehmen derzeit massiv investiert.

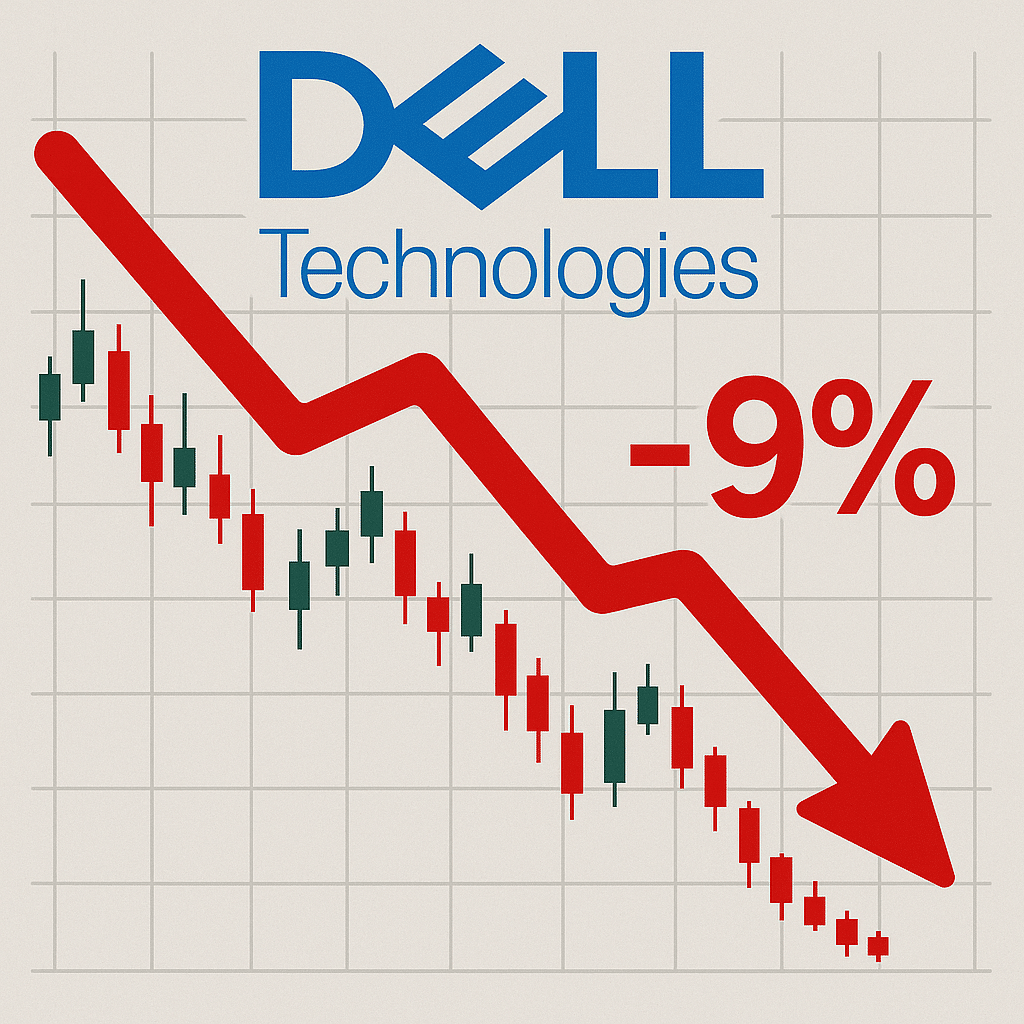

Trotz der positiven Nachricht eines Aktienrückkaufprogramms über 10 Milliarden US-Dollar sackte die Dell Aktie um 9 % ab. Dies verdeutlicht die Enttäuschung der Anleger – das Vertrauen in nachhaltiges Wachstum scheint zu bröckeln.

Hinzu kommen externe Faktoren: Ein Kursrückgang bei Nvidia und Sorgen über die US-Zollpolitik belasten den gesamten Technologiesektor.

Probleme und Herausforderungen

Dell steht vor mehreren strukturellen Herausforderungen. Die anhaltende Nachfrageschwäche hat im Geschäftsjahr 2024 zu einem Umsatzrückgang von 14 Prozent geführt – ein alarmierender Wert für ein IT-Unternehmen, das in einem wachsenden Umfeld agiert. Zusätzlich haben technische Mängel wie BIOS-Sicherheitslücken und Produktionsfehler beim XPS 13 Plus Notebook das Vertrauen der Kunden erschüttert.

Erschwerend kommen juristische Altlasten hinzu: Ein Rechtsstreit um eine umstrittene Transaktion im Jahr 2018 endete in einem milliardenschweren Vergleich, der Dell finanziell belastet. Solche Vorfälle schaden nicht nur der Bilanz, sondern auch dem Image eines Unternehmens, das Vertrauen und Kontinuität vermitteln sollte.

Strategische Chancen: KI, Cloud und Effizienz

Trotz aller Probleme arbeitet Dell an zukunftsweisenden Themen. Mit dem Aufbau einer eigenen KI-Abteilung und der Reorganisation des Vertriebsteams versucht das Unternehmen, die Chancen im Wachstumsmarkt Künstliche Intelligenz zu nutzen. Durch Investitionen in moderne Produktionssysteme mit Just-in-Time-Logistik will Dell die Effizienz steigern und gleichzeitig die Produktqualität verbessern.

Zudem hat Dell in den letzten Jahren strategische Übernahmen getätigt, darunter EMC im Jahr 2016 und MuKSoft im Jahr 2023. Diese Zukäufe sollen das Know-how im Bereich Cloud-Computing und KI-gestützter Analyse stärken. Auch Investitionen in Cybersicherheit sollen helfen, frühere Sicherheitsmängel auszumerzen und das Vertrauen der Kunden zurückzugewinnen.

Fundamentaldaten: Mehr Schein als Sein?

Ein Blick auf die Finanzkennzahlen offenbart ernste Schwächen. Das Umsatzwachstum ist mit einer Prognose von 3,3 bis 4 Prozent jährlich deutlich zu niedrig für ein Unternehmen der Technologiebranche. Der Free Cashflow der Dell Aktie lag 2023 nahezu bei null und konnte sich 2024 nur leicht erholen. Besonders kritisch ist die Entwicklung der Gewinne: Seit 2020 stagniert der bereinigte Gewinn, obwohl die Dell Aktie theoretisch von der zunehmenden Nachfrage nach IT-Infrastruktur im KI-Zeitalter profitieren sollte.

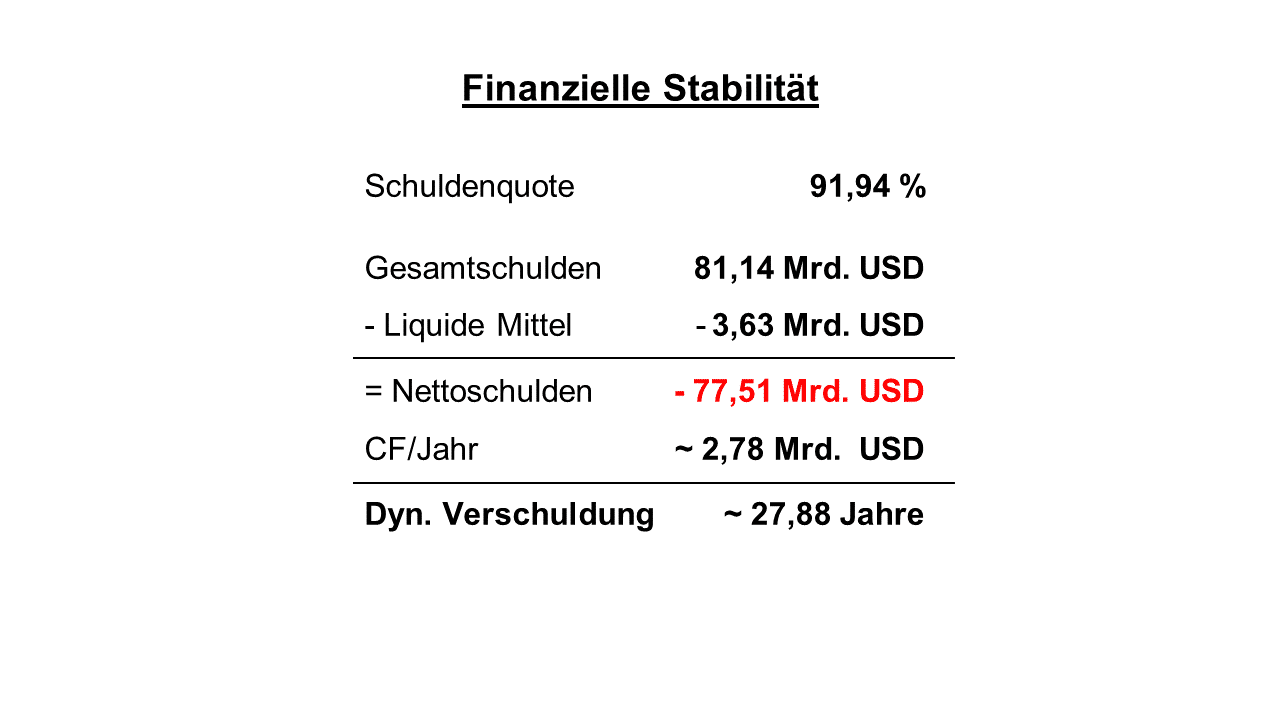

Noch gravierender sind die Kennzahlen zur Verschuldung. Die Schuldenquote liegt bei rund 92 Prozent, mit Nettoschulden von über 77 Milliarden US-Dollar. Die dynamische Verschuldung – also die Jahre, die bei jetzigem Cashflow zur Entschuldung nötig wären – beträgt fast 28 Jahre. Das ist ein Ausschlusskriterium für viele institutionelle Investoren. Immerhin ist die aktuelle Dividende von rund 1,7 Prozent durch den Cashflow gedeckt.

Bewertung: Noch zu teuer?

Trotz des Kursrückgangs auf etwa 114 US-Dollar erscheint die Dell Aktie weiterhin überbewertet. Eine faire Bewertung, basierend auf historischen KGVs, KCVs und Cashflows, ergibt eine Spanne von 65 bis 75 US-Dollar. Damit hätte die Dell Aktie selbst nach dem Rücksetzer noch weiteres Abwärtspotenzial.

Im Vergleich mit Konkurrenten wie HP und Lenovo schneidet die Dell Aktie hinsichtlich Verschuldung und Wachstumserwartungen schlechter ab. Während Lenovo moderat bewertet ist und HP geringere Schulden aufweist, muss Dell an mehreren Fronten gleichzeitig kämpfen – ein Umstand, der eine höhere Bewertung kaum rechtfertigt.

Technische Analyse: Korrektur mit Chance?

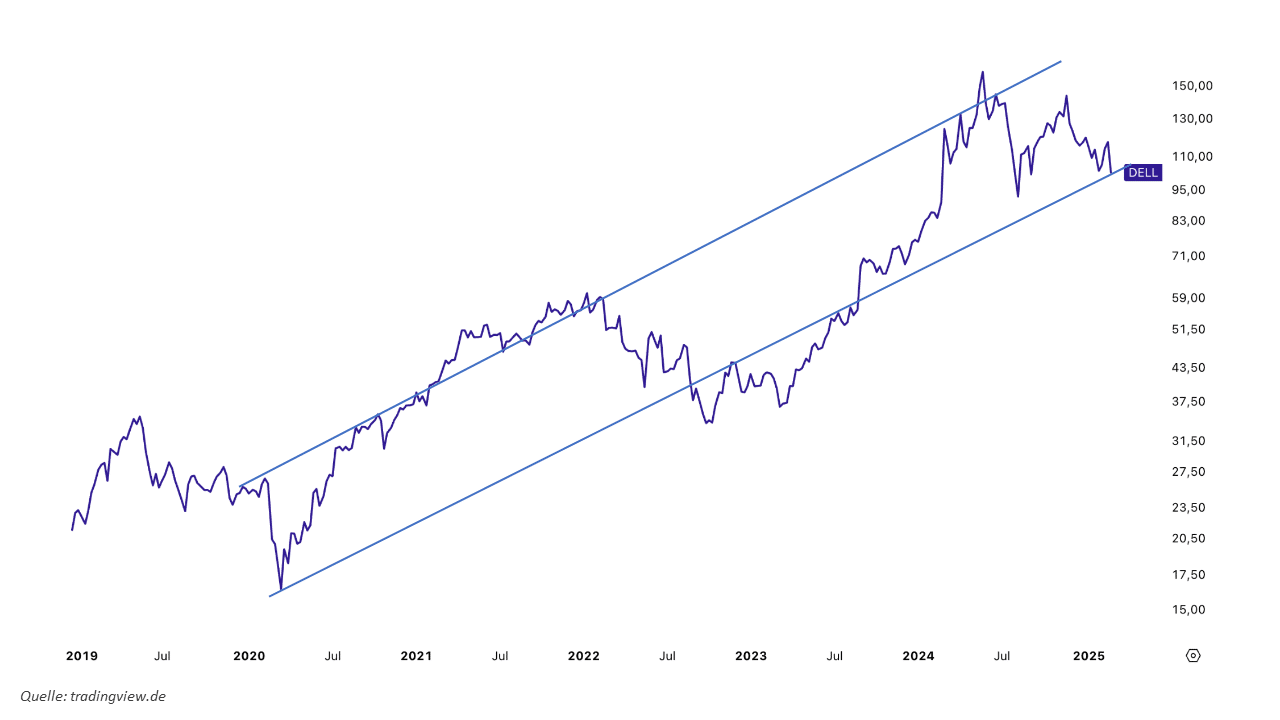

Seit dem Börsencomeback im Jahr 2018 hat sich die Aktie insgesamt gut entwickelt. Der Kurs stieg um über 300 Prozent – allerdings in Schüben und unter erheblicher Volatilität. Der jüngste Kursverfall um über 40 Prozent seit dem Frühjahr 2024 stellt eine heftige Korrektur dar, die vor allem auf enttäuschende Quartalszahlen und eine allgemein schwache Marktstimmung zurückzuführen ist.

Technisch betrachtet befindet sich die Dell Aktie nun an einer potenziellen Unterstützungszone. Das könnte kurzfristig einen Rebound ermöglichen. Doch ohne positive fundamentale Impulse bleibt das Risiko, dass die Aktie weiter fällt, durchaus real.

Dell im Tech-Sektor: Solide Basis oder Auslaufmodell?

Während Dell strategisch sinnvolle Initiativen zeigt, etwa durch Investitionen in KI und Cybersicherheit, bleibt der Eindruck, dass das Unternehmen dem Tempo des restlichen Tech-Sektors nicht folgen kann. Im Vergleich zu dynamisch wachsenden Unternehmen wie NVIDIA, Microsoft oder Supermicro Computer wirkt Dell wie ein Schwergewicht mit angezogener Handbremse. Die Innovationskraft ist vorhanden, aber der Output reicht nicht aus, um die hohen Erwartungen des Marktes zu erfüllen.

Ein weiteres Problem ist das Image: Dell wird noch immer primär mit Hardware in Verbindung gebracht – einem Bereich mit niedrigen Margen und hohem Wettbewerbsdruck. Die Transformation hin zum Anbieter hochwertiger IT-Services und Cloud-Lösungen ist zwar im Gange, braucht aber Zeit – Zeit, die Anleger an der Börse selten gewähren.

ESG und Nachhaltigkeit: Noch Luft nach oben

Auch im Bereich Umwelt, Soziales und Governance (ESG) hat die Dell Aktie Nachholbedarf. Zwar werden Fortschritte bei Recycling und Energieeffizienz vermeldet, doch verglichen mit Branchengrößen wie Apple oder Google fällt Dell in puncto Nachhaltigkeitsberichterstattung und Transparenz zurück. Gerade institutionelle Investoren legen zunehmend Wert auf ESG-Kriterien – ein potenzieller Wettbewerbsnachteil.

Dabei gäbe es Chancen: Mit einer globalen Lieferkette und großem Kundenstamm könnte Dell zum Vorreiter für grüne IT-Produktion werden. Noch jedoch fehlen klare Verpflichtungen zu CO2-Neutralität oder ethischer Beschaffung von Rohstoffen.

Fazit: Dell ist kein Kauf für Langfrist-Investoren

Dell Technologies steht an einem Scheideweg: Zwar zeigt das Unternehmen strategisches Engagement in KI und Cloud, doch fundamentale Schwächen, eine bedenkliche Verschuldung und stagnierende Gewinne werfen einen langen Schatten.

Für langfristige Anleger ist Dell derzeit nicht empfehlenswert. Zu viele Risiken, zu wenig Wachstumsdynamik, und ein Kurs, der trotz Rückgang noch nicht das faire Niveau erreicht hat.

Trader könnten bei einer technischen Gegenbewegung kurzfristig profitieren. Wer langfristig investieren will, sollte sich nach besseren Alternativen im Tech-Sektor umsehen – Unternehmen mit robusten Bilanzen, stetigem Gewinnwachstum und echtem Innovationsvorsprung.

Wenn du diese Analyse spannende fandest, schaue dir gerne die Palantir Aktienanalyse oder die Siemens Aktienanalyse an.

Dell Aktienanalyse in Videoform:

FAQ zur Dell Aktienanalyse

❓ Ist Dell Technologies ein reines Hardware-Unternehmen?

Nein, Dell ist längst mehr als nur ein PC-Hersteller. Neben Laptops und Desktops bietet das Unternehmen umfangreiche IT-Lösungen an – darunter Server, Netzwerksysteme, Cloud-Infrastruktur, Softwarelösungen und IT-Dienstleistungen. Der Fokus liegt zunehmend auf B2B- und Enterprise-Kunden, insbesondere im Bereich Rechenzentren und Cloud.

❓ Warum ist der Dell-Aktienkurs zuletzt stark gefallen?

Der Kursrückgang der Dell Aktie ist auf mehrere Faktoren zurückzuführen: enttäuschende Quartalszahlen (Q4 2024), eine negative Margenprognose für das Geschäftsjahr 2026, hohe Kosten durch KI-Investitionen, sowie eine insgesamt schwache Marktstimmung im Tech-Sektor. Auch externe Faktoren wie der Kursrückgang bei Nvidia und Handelsunsicherheiten in den USA wirkten belastend.

❓ Wie stark ist Dell verschuldet?

Sehr stark. Die Schuldenquote liegt bei etwa 92 %, die Nettoverschuldung beträgt über 77 Milliarden US-Dollar. Besonders problematisch ist die sogenannte „dynamische Verschuldung“ – also die Dauer, die das Unternehmen bei heutigem Cashflow zur Tilgung der Schulden bräuchte: fast 28 Jahre. Das ist deutlich über dem gesunden Maß und ein Warnsignal für Investoren.

❓ Lohnt sich ein Einstieg jetzt – ist Dell unterbewertet? (Dell Aktienanalyse)

Trotz Kursrückgang gilt die Dell Aktie derzeit nicht als unterbewertet. Analysten und Bewertungen deuten darauf hin, dass ein fairer Aktienpreis eher im Bereich von 65–75 USD liegen könnte (aktueller Kurs: ca. 114 USD). Die Risiken durch schwaches Wachstum und hohe Schulden sind im aktuellen Kurs nur teilweise eingepreist.

❓ Welche Rolle spielt Dell beim Thema Künstliche Intelligenz (KI)?

Dell investiert gezielt in KI-Infrastruktur, z. B. durch spezialisierte Serverlösungen und den Aufbau einer eigenen KI-Vertriebsabteilung. Dennoch steht Dell im Wettbewerb mit Firmen, die deutlich agiler und innovationsstärker sind – etwa NVIDIA, Supermicro Computer oder Microsoft. Der ROI dieser Investitionen bleibt bisher hinter den Erwartungen zurück.

❓ Wie beurteilen Experten Dell als langfristiges Investment?

Skeptisch. Die Kombination aus stagnierenden Gewinnen, hoher Verschuldung und einem unterdurchschnittlichen Umsatzwachstum macht Dell für langfristige Investoren derzeit unattraktiv. Kurzfristige Chancen für Trader sind möglich, langfristige Anleger sollten jedoch Alternativen im Tech-Sektor mit stärkerem Wachstum und soliderer Bilanz bevorzugen.