Wer Aktien nach dem Kurs-Gewinn-Verhältnis (KGV) bewertet, schaut nur auf das Eigenkapital. Doch ein Unternehmen mit hohen Schulden sieht im KGV-Vergleich oft günstiger aus als es wirklich ist. Genau hier greift der Enterprise Value als Kennzahl. Ihn zu verstehen, ist ein wesentlicher Schritt in der Fundamentalanalyse Schritt für Schritt.

Was ist der Enterprise Value?

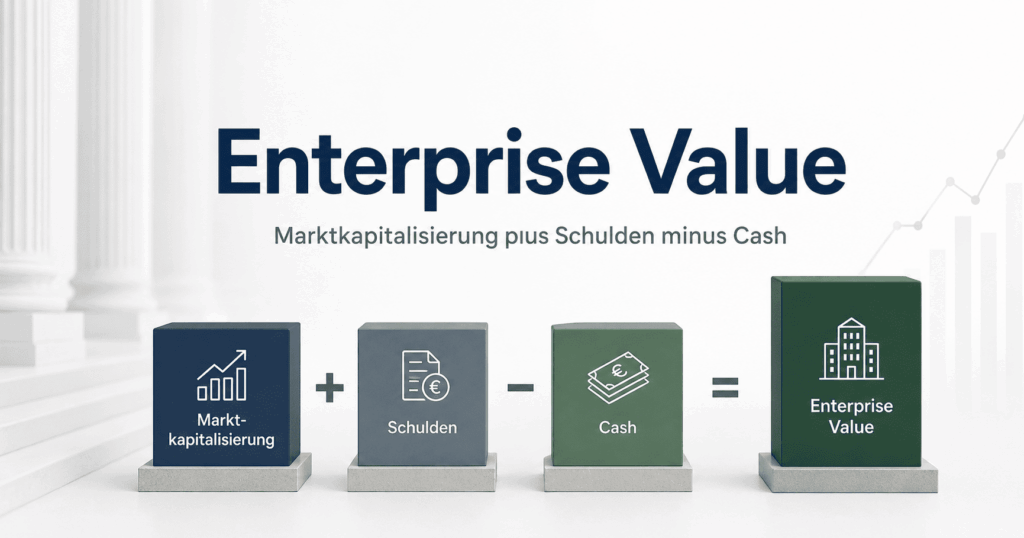

Der Enterprise Value ist der theoretische Übernahmepreis eines Unternehmens – der Betrag, den ein Käufer aufbringen müsste, wenn er das Unternehmen vollständig übernehmen wollte: alle Aktien kaufen, alle Schulden bezahlen, dafür aber die vorhandene Kasse einstecken.

Das klingt nach einem M&A-Begriff, und tatsächlich stammt er aus der Fusions- und Übernahmewelt. Für Privatanleger ist er aber genauso nützlich, weil er beim Aktienvergleich die Schuldenlast eines Unternehmens sichtbar macht.

Die Marktkapitalisierung als Kennzahl zeigt nur, was der Markt für alle ausstehenden Aktien zahlt. Zwei Unternehmen können dieselbe Marktkapitalisierung haben, aber völlig unterschiedliche Enterprise Values – nämlich dann, wenn eines davon deutlich mehr Schulden trägt als das andere. Kaufst du die Aktie, kaufst du de facto einen Anteil an diesen Schulden mit.

Als Investor mit über 20 Jahren an den Märkten und in der Unterstützung von über 23.000 Menschen beim Aufbau eines planbaren Zusatzeinkommens durch Aktien habe ich erlebt, wie oft Anleger beim Sektorvergleich am KGV hängen bleiben. Gerade in Sektoren mit strukturell hoher Verschuldung – Automotive, Versorger, Telekom – liefert das KGV ein verzerrtes Bild. Der Enterprise Value ist hier die bessere Ausgangsbasis.

Die grundlegende Formel lautet:

Was genau Nettoverschuldung bedeutet und wie du die Formel Schritt für Schritt anwendest, zeigt der nächste Abschnitt.

Wie berechnest du den Enterprise Value? Formel, Rechner und Beispiel

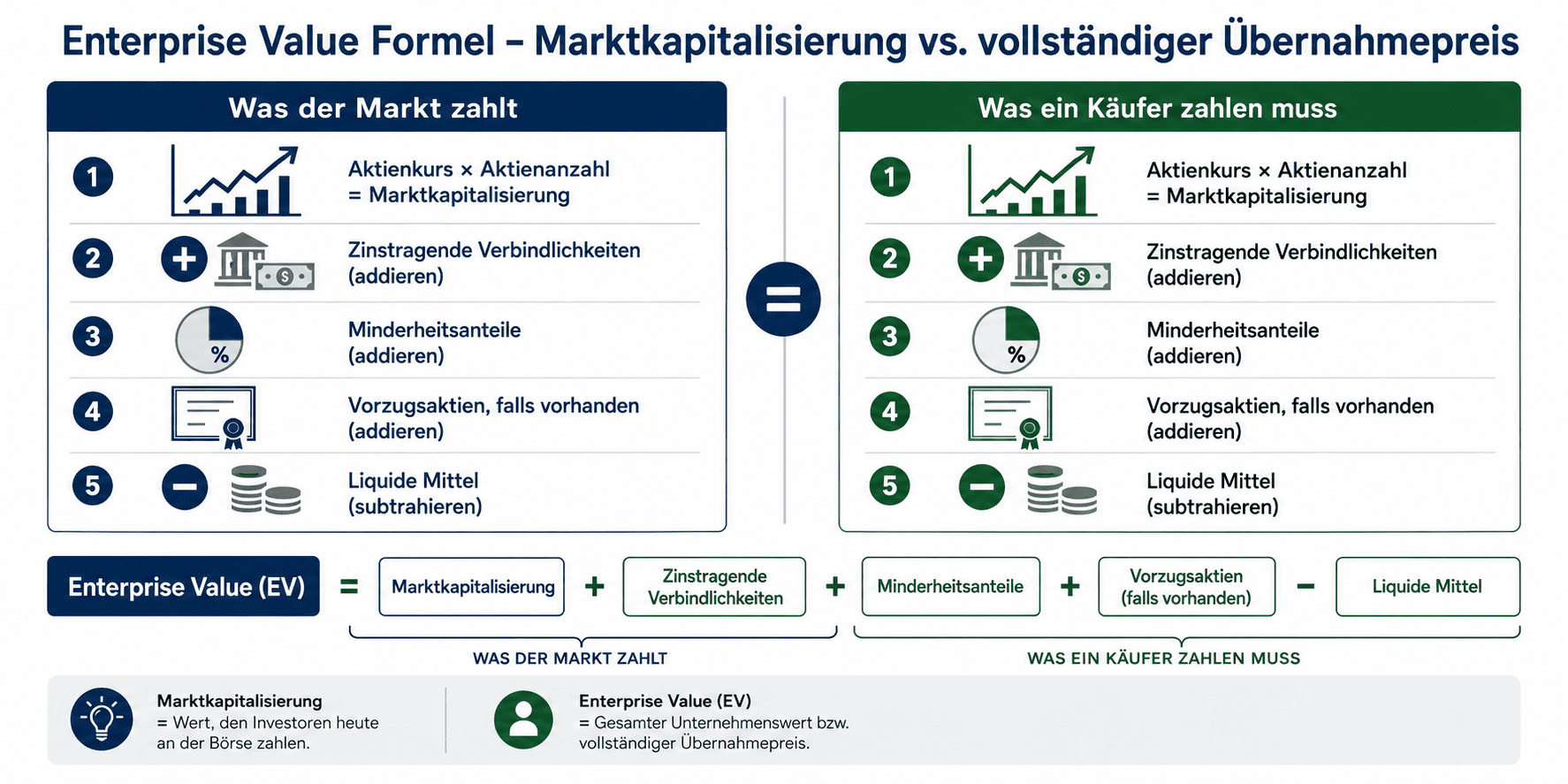

Die vollständige Berechnung berücksichtigt alle Ansprüche auf das Unternehmen, die über den reinen Aktionärswert hinausgehen:

Und die zugehörige Multiple-Formel:

Was bedeuten die einzelnen Bausteine?

- Marktkapitalisierung: Aktienkurs multipliziert mit der Anzahl ausstehender Aktien. Das ist der Börsenwert des Eigenkapitals.

- Zinstragende Verbindlichkeiten: Bankkredite, Anleihen, Leasingverbindlichkeiten nach IFRS 16 – alles, wofür das Unternehmen Zinsen zahlt. Kurzfristige Lieferantenverbindlichkeiten (operative Schulden) werden nicht addiert.

- Minderheitsanteile (Minority Interest): Wenn ein Konzern Tochtergesellschaften nicht zu 100 % hält, erscheinen die Anteile Dritter in der konsolidierten Bilanz. Ein Käufer müsste diese Anteile ebenfalls berücksichtigen.

- Vorzugsaktien: Haben im Liquidationsfall Vorrang vor Stammaktien; werden deshalb wie Fremdkapital behandelt.

- Liquide Mittel: Kassenbestand, kurzfristige Bankguthaben und sofort handelbare Finanzanlagen. Ein Käufer erhält diese Mittel mit dem Kauf – sie werden daher abgezogen.

Woher bekommst du diese Zahlen als Privatanleger? Die Marktkapitalisierung findest du bei jedem Broker und auf Finanzplattformen wie onvista.de oder bei der Börse Frankfurt. Zinstragende Verbindlichkeiten und liquide Mittel stehen in der Bilanz des Geschäftsberichts – entweder direkt unter "Finanzverbindlichkeiten" oder im Anhang. Aggregierte Werte liefern auch Datenbanken wie Morningstar.

Enterprise Value Rechner: EV und EV/EBITDA berechnen

Trag die Werte ein (gleiche Einheit, z. B. alles in Mrd. EUR), Enterprise Value und EV/EBITDA werden sofort berechnet:

Rechnung im Browser, keine Datenübertragung. Ergebnis ist eine Orientierung, keine Anlageberatung.

Enterprise Value am konkreten Beispiel: Volkswagen 2024

Das Beste an der Kennzahl ist, dass sie sich mit öffentlich zugänglichen Daten selbst nachrechnen lässt. Hier die Berechnung für die Volkswagen AG auf Basis des Geschäftsberichts 20241:

| Kennzahl | Wert |

|---|---|

| Marktkapitalisierung (Dezember 2024) | 55,0 Mrd. EUR |

| Zinstragende Verbindlichkeiten | 241,0 Mrd. EUR |

| Liquide Mittel | 36,0 Mrd. EUR |

| Enterprise Value (brutto) | 260,0 Mrd. EUR |

| EBITDA 2024 | 37,1 Mrd. EUR |

| EV/EBITDA (brutto, volle Bilanz) | 7,0x |

| EV/EBITDA (bereinigt, Industrie-Sicht) | ca. 4-5x |

Stand: Dezember 2024. Quelle: Volkswagen AG Geschäftsbericht 2024.1 Die "bereinigte" Zeile entspricht der Sicht der meisten Finanzportale, die die Schulden des Finanzdienstleistungsgeschäfts herausrechnen (siehe Erklärung unter der Tabelle); die "brutto"-Rechnung nutzt die volle Bilanz-Verschuldung und ist als transparenter Lehrschritt gedacht.

So interpretierst du das: Ein EV/EBITDA von 7,0x bedeutet, dass ein Käufer beim aktuellen Enterprise Value 7,0 Jahres-EBITDA bezahlen würde. Das ist die Antwort auf die Frage "Wie viele Jahre operativer Gewinn vor Abschreibungen und Zinsen braucht das Unternehmen, um seinen eigenen Kaufpreis zu verdienen?"

Der Wert von 7,0x liegt im typischen Bereich für Automobilhersteller (mehr dazu in der Branchen-Multiples-Tabelle weiter unten). Die hohen zinstragenden Verbindlichkeiten in Höhe von 241,0 Mrd. EUR stammen überwiegend aus dem Finanzdienstleistungsgeschäft von Volkswagen – Leasingverträge und Kreditfinanzierungen für Fahrzeugkäufer zählen dort als Verbindlichkeiten. Das macht den Vergleich mit anderen Branchen schwieriger und zeigt, warum der Kontext immer mitgelesen werden muss.

Wichtig zur Einordnung: Viele Finanzportale weisen für Volkswagen ein deutlich niedrigeres EV/EBITDA von etwa 4 bis 5x aus. Der Grund: Sie rechnen die Schulden des Finanzdienstleistungsgeschäfts heraus, weil diese durch Leasing- und Kreditforderungen gedeckt sind und nicht wie klassische Industrie-Schulden wirken. Dieser Artikel zeigt bewusst die Brutto-Rechnung mit der vollen Bilanz-Verschuldung, weil sie die Formel transparent nachvollziehbar macht. Beide Sichtweisen sind legitim – du solltest nur wissen, welche du gerade vergleichst.

EV/EBITDA: Der wichtigste Enterprise-Value-Multiple

Der Enterprise Value allein sagt wenig aus, solange kein Vergleichsmaßstab vorhanden ist. Erst als Multiple – geteilt durch eine ertragsbezogene Kennzahl – wird er interpretierbar.

EBITDA steht für Earnings Before Interest, Taxes, Depreciation and Amortization (Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände). EV/EBITDA zeigt, mit welchem Vielfachen seines operativen Cash-EBITDA ein Unternehmen bewertet wird.

In der professionellen Unternehmensbewertung bildet der Enterprise Value zudem die Grundlage für das Discounted-Cashflow-Verfahren (DCF): Dort werden die künftigen freien Cashflows mit dem gewichteten Kapitalkostensatz (WACC) abgezinst, und das Ergebnis ist genau der Enterprise Value des operativen Geschäfts. EV/EBITDA ist die schnelle Markt-Variante davon, das DCF die fundamentale.

Warum nicht einfach das KGV (Kurs-Gewinn-Verhältnis) nehmen? Das KGV vergleicht den Börsenwert mit dem Nettogewinn – einer Zahl, die nach Zinsen und Steuern steht. Das macht das KGV abhängig von der Kapitalstruktur: Ein hoch verschuldetes Unternehmen zahlt mehr Zinsen, hat weniger Nettogewinn, wirkt also teurer im KGV als ein schuldfreies Unternehmen mit identischer operativer Leistung. EV/EBITDA rechnet diese Verzerrung heraus, weil EV die Schulden einschließt und EBITDA vor Zinsen liegt.

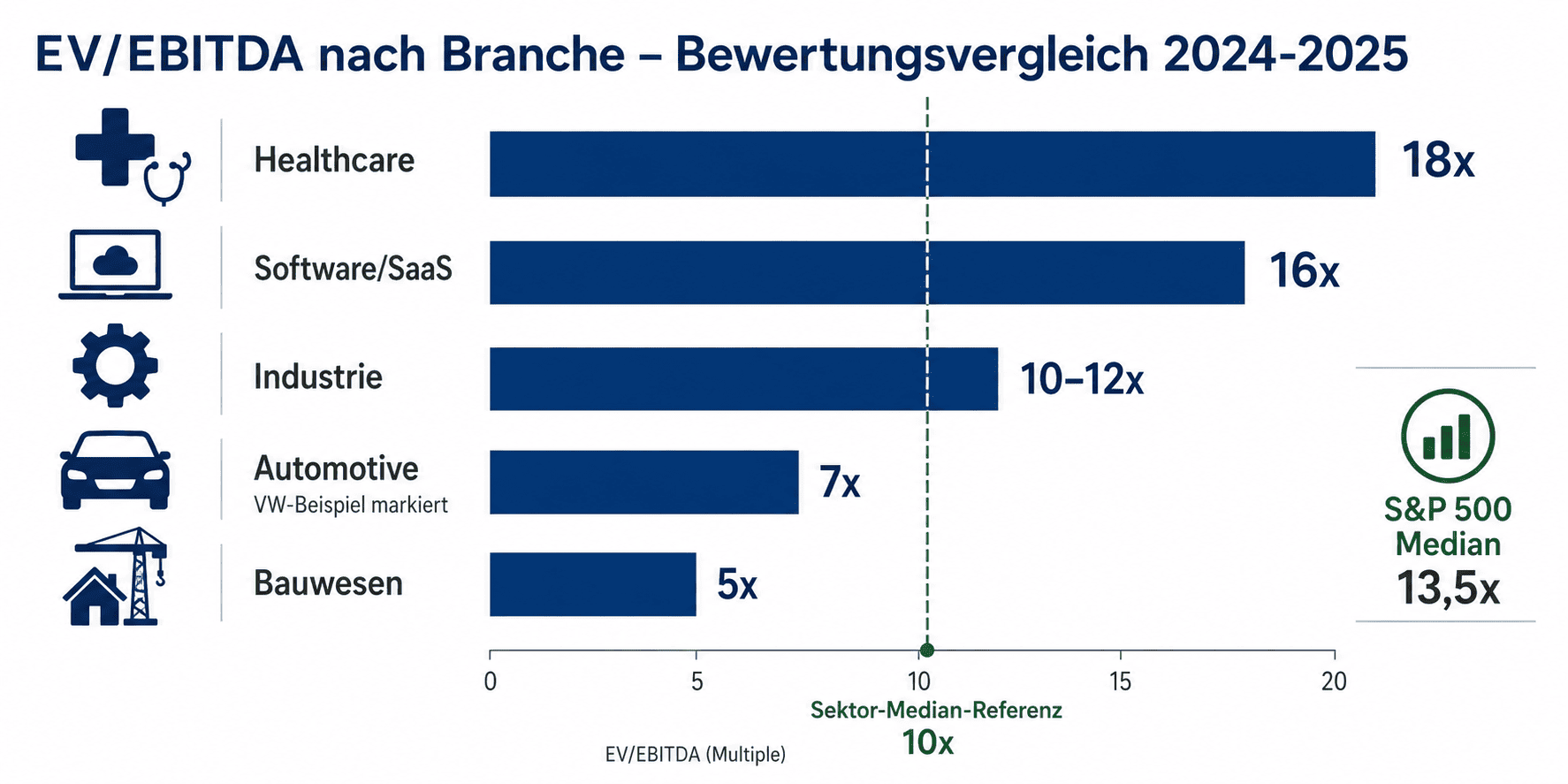

Laut dem Datensatz von Damodaran (NYU Stern, Stand: Januar 2024) lag der Median-EV/EBITDA im S&P 500 bei 13,5x; Technologieunternehmen lagen im Median bei 25x, traditionelle Industrieunternehmen bei 10-12x. Historische Vergleichswerte, keine Garantie für künftige Entwicklungen.2

Das Forward-KGV im Detail ist eine verwandte Kennzahl, die mit Prognose-Gewinnen arbeitet. Auch dort gilt: Kapitalstruktur-Unterschiede werden erst über EV-Multiples sichtbar.

EV/EBITDA-Branchen-Multiples: Was gilt als günstig?

Ein EV/EBITDA von 10x ist in der Softwarebranche günstig, im Maschinenbau dagegen bereits hoch. Ohne Branchen-Kontext ist jeder Multiple wertlos.

Die nachfolgenden Werte sind historische Medianwerte – sie sind keine Garantie und können je nach Zinsniveau, Konjunkturphase und Unternehmensqualität stark abweichen.

| Branche | EV/EBITDA DACH (Mittelstand)3 | EV/EBITDA Global (2024-2025)4 | Tendenz |

|---|---|---|---|

| Software & SaaS | 7,7-9,7x | 16x | sinkend |

| Healthcare / Medizintechnik | 7,0-9,0x | 18x | steigend |

| IT-Services | 6,1-8,3x | n. a. | steigend |

| Maschinenbau | 4,5-5,8x | 10x | stabil |

| Automotive (inkl. VW) | 3,8-5,2x | 10x | stabil |

| Bauwesen | 4,4-5,5x | n. a. | sinkend |

| Logistik / Transport | 4,0-5,6x | n. a. | sinkend |

| Energie / Versorger | n. a. | 17x | stabil |

Stand: DACH Q1 2026, Global Januar 2024. DACH-Werte beziehen sich auf mittelständische Unternehmen mit 5-50 Mio. EUR Umsatz und sind nicht direkt mit börsennotierten Großunternehmen vergleichbar. Quellen: dealorigination.de3, calcmastery.com4, Damodaran Online NYU Stern2.

Wie liest du diese Tabelle beim Aktienscreening? Das VW-Beispiel von 7,0x liegt über dem DACH-Median für Automotive (3,8-5,2x), aber im Bereich des globalen Medians für börsennotierte Automobilhersteller (10x) erscheint es günstig. Das zeigt, wie wichtig es ist, immer den richtigen Referenzwert – Mittelstand oder börsennotiert – zu verwenden.

Du willst Aktien selbst nach fundamentalen Kennzahlen bewerten?

Im Buch "Aktien für Einsteiger" zeige ich Schritt für Schritt, wie du Kennzahlen wie EV/EBITDA, KGV und Free Cashflow in ein konkretes Bewertungsmodell überführst – ohne Vorwissen in Buchhaltung oder Finanzanalyse.

EV/EBIT und EV/Sales: Weitere Enterprise-Value-Multiples

Neben EV/EBITDA gibt es zwei weitere verbreitete Enterprise-Value-Multiples, die in bestimmten Situationen aussagekräftiger sind:

| Multiple | Zähler | Nenner | Wann sinnvoll? |

|---|---|---|---|

| EV/EBITDA | Enterprise Value | EBITDA | Standardfall, kapitalstrukturunabhängig |

| EV/EBIT | Enterprise Value | EBIT | Wenn Abschreibungen betriebsrelevant sind |

| EV/Sales | Enterprise Value | Umsatz | Wachstumsunternehmen ohne Gewinn |

EV/EBIT berücksichtigt Abschreibungen, die EV/EBITDA herausrechnet. Bei produzierenden Unternehmen mit hohem Anlagevermögen (Maschinenbau, Automobilbau) sind Abschreibungen ein echter wirtschaftlicher Aufwand – nicht nur ein Buchungsposten. Hier ist EV/EBIT oft ehrlicher als EV/EBITDA.

EV/Sales kommt bei Wachstumsunternehmen zum Einsatz, die noch keinen positiven EBITDA erwirtschaften. Statt auf Ertragskennzahlen zu normieren, misst man den Kaufpreis relativ zum Umsatz. Die Shopify-Aktienanalyse ist ein Beispiel, wo EV/Sales jahrelang die relevantere Bewertungskennzahl war, weil Shopify in der Wachstumsphase kaum EBITDA auswies.

Der Nachteil von EV/Sales: Es fehlt jede Aussage über Profitabilität. Zwei Unternehmen mit gleichem Umsatz können völlig unterschiedliche Margensituationen haben.

Enterprise Value vs. Marktkapitalisierung: Was ist der Unterschied?

Das ist die häufigste Verwechslung beim Einstieg in die Unternehmensbewertung. Ein direkter Vergleich:

| Merkmal | Marktkapitalisierung | Enterprise Value |

|---|---|---|

| Was wird gemessen? | Wert aller Aktien | Gesamtkaufpreis inkl. Schulden |

| Kapitalstruktur berücksichtigt? | Nein | Ja |

| Relevant für | Aktionärsperspektive | Käufer-/Gesamtperspektive |

| Typischer Nenner bei Multiples | Nettogewinn (KGV) | EBITDA, EBIT, Umsatz |

| Verzerrung bei hoher Verschuldung | Stark | Keine |

Ein Beispiel: Stell dir zwei Automobilhersteller vor, beide mit einer Marktkapitalisierung von 50 Mrd. EUR. Unternehmen A hat 200 Mrd. EUR zinstragende Schulden und 30 Mrd. EUR Kasse, Unternehmen B ist schuldenfrei mit 5 Mrd. EUR Kasse. Der Enterprise Value von A wäre 220 Mrd. EUR, von B nur 45 Mrd. EUR – obwohl beide im Markt gleich "bewertet" wirken. Die Gewinn je Aktie (EPS) als Kennzahl wäre für Unternehmen A ebenfalls höher belastet, weil mehr Zinsen den Nettogewinn drücken.

Wenn ich zwei Automobilaktien aus dem DAX vergleiche und eine davon deutlich höher verschuldet ist, würde ich EV/EBITDA dem KGV vorziehen, weil das KGV die Schuldenlast des Unternehmens vollständig ausblendet. Das VW-EV/EBITDA von 7,0x wäre für mich ein Ausgangspunkt für weitere Analyse – kein Kaufsignal, aber ein Signal, ob die Bewertung im Sektorkontext plausibel ist. Bei einem EV/EBITDA von über 20x in einem zyklischen Sektor wie Automobil würde ich die Prämisse deutlich hinterfragen.

Wann ist der Enterprise Value negativ?

Ein negativer Enterprise Value tritt auf, wenn die liquiden Mittel des Unternehmens größer sind als seine Marktkapitalisierung plus alle zinstragenden Verbindlichkeiten. Das klingt paradox, kommt aber tatsächlich vor.

Typische Konstellationen:

- Net-Cash-Unternehmen nach Kurseinbruch: Ein Unternehmen hat 100 Mio. EUR Cash, keine Schulden, aber der Börsenwert fiel auf 80 Mio. EUR. EV = 80 + 0 – 100 = -20 Mio. EUR.

- Japanische Small-Cap-Aktien: Im japanischen Markt gibt es strukturell viele Unternehmen mit sehr großen Cash-Positionen und geringer Marktbewertung. "Net-Net"-Investing (nach Benjamin Graham) ist dort auf Basis negativer oder sehr niedriger EVs eine aktive Strategie.

- Zykliker nach starkem Kursabsturz: Wenn der Markt ein Unternehmen für kurzzeitig wertlos hält, aber die Bilanz noch Cash zeigt.

Ist ein negativer Enterprise Value ein Kaufsignal? Nicht automatisch. Ein negativer EV könnte auf eine Unterbewertung hinweisen – aber er ist oft auch ein Warnsignal, dass der Markt strukturelle Probleme erkennt, die in der Bilanz noch nicht abgebildet sind. Warum handelt der Markt die Aktie unter dem Cash-Wert? Mögliche Antworten: drohende Verluste, schlechte Kapitalallokation des Managements, regulatorische Risiken, oder einfach fehlende Liquidität in einem illiquiden Nebenwert. Die Antwort auf diese Frage entscheidet, ob der negative EV eine Chance oder ein Warnsignal ist.

Grenzen des Enterprise Value beim Aktien-Screening

Der Enterprise Value ist kein Universalwerkzeug. In bestimmten Branchen und Situationen verliert er seine Aussagekraft.

Banken und Versicherungen: Hier ist Fremdkapital kein "Übernahmepreis-Bestandteil", sondern Betriebsmittel. Eine Bank leiht sich Geld, um es weiterzuverleihen – die Verbindlichkeiten sind Teil des Geschäftsmodells. EV/EBITDA auf eine Bank anzuwenden ergibt keinen sinnvollen Wert. Stattdessen werden dort Kurs-Buchwert-Verhältnis (KBV) und Eigenkapitalrendite (ROE) verwendet.

Unternehmen mit negativem EBITDA: Wenn der Nenner negativ oder nahe null ist, wird EV/EBITDA mathematisch instabil. Bei Wachstumsunternehmen in der Verlustphase weicht man auf EV/Sales aus (wie oben beschrieben).

IFRS 16 und Operating Leases: Seit Einführung von IFRS 16 werden Leasingverträge in der Bilanz als zinstragende Verbindlichkeiten ausgewiesen. Das erhöht den EV künstlich gegenüber früheren Perioden. Unternehmen mit hohem Leasinganteil (Einzelhandel, Airlines, Restaurants) haben dadurch strukturell höhere EVs als vor 2019. Beim Zeitreihenvergleich muss man das berücksichtigen.

Minderheitsanteile bei Konzernen: Bei stark dezentralisierten Konzernen mit vielen Tochtergesellschaften können Minderheitsanteile den EV erheblich aufblähen, ohne dass diese direkt dem Übernahmepreis entsprechen müssten.

Früherer Fehler, aus dem ich gelernt habe: Ich habe eine Allianz-Aktie einmal über EV/EBITDA mit einem Industrieunternehmen verglichen. Das ergab ein scheinbar sehr hohes Multiple für die Allianz – bis mir klar wurde, dass der Versicherungs-Betrieb Fremdkapital (Prämieneinnahmen vor Schadenzahlung) als strukturellen Bestandteil nutzt und EV/EBITDA dort schlicht nicht passt. Seitdem prüfe ich bei jeder Kennzahl zuerst, ob das Geschäftsmodell der Branche die Kennzahl überhaupt zulässt.

Enterprise Value vs. Equity Value: Unterschied einfach erklärt

Neben der Marktkapitalisierung gibt es einen zweiten Begriff, der oft mit dem Enterprise Value verwechselt wird: den Equity Value. Beide messen etwas Unterschiedliches.

- Enterprise Value ist der Wert des gesamten operativen Unternehmens – aus Sicht aller Kapitalgeber (Eigen- UND Fremdkapital). Das ist der Betrag, der das operative Geschäft als Ganzes bewertet, unabhängig davon, wie es finanziert ist.

- Equity Value ist der Wert, der nach Abzug der Nettofinanzschulden allein den Eigenkapitalgebern (Aktionären) zusteht. Bei einer börsennotierten Aktie entspricht der Equity Value im Kern der Marktkapitalisierung.

Die Brücke zwischen beiden ist eine einfache Umstellung der EV-Formel:

In der Praxis ist die Unterscheidung vor allem bei Unternehmensübernahmen (M&A) wichtig: Ein Käufer verhandelt oft über den Enterprise Value (Wert des Geschäfts), zahlt aber am Ende den Equity Value an die Aktionäre – die Differenz sind die Schulden, die er mit übernimmt. Für die Aktienbewertung gilt die Faustregel: EV-Multiples (EV/EBITDA) für den kapitalstrukturunabhängigen Vergleich, Equity-Multiples (KGV) für die reine Aktionärsperspektive.

FAQ: Häufige Fragen zum Enterprise Value

Was ist der Unterschied zwischen Enterprise Value und Marktkapitalisierung?

Die Marktkapitalisierung ist der Börsenwert aller ausstehenden Aktien – also das, was der Markt für das Eigenkapital zahlt. Der Enterprise Value addiert dazu alle zinstragenden Verbindlichkeiten und zieht die liquiden Mittel ab. Damit zeigt er den theoretischen Gesamtkaufpreis eines Unternehmens inklusive seiner Schulden und abzüglich seiner Kasse. Beim Unternehmensvergleich ist der EV die korrektere Ausgangsbasis, wenn sich die Kapitalstrukturen unterscheiden.

Warum werden beim Enterprise Value die Schulden addiert?

Wer ein Unternehmen vollständig kauft, übernimmt auch seine Schulden. Ein Käufer muss diese Verbindlichkeiten entweder direkt bedienen oder ablösen. Die Schulden gehören also zum Kaufpreis dazu – genauso wie ein Käufer eines Hauses den bestehenden Kredit einkalkuliert. Gleichzeitig erhält der Käufer die vorhandene Kasse, die er sofort nutzen kann – sie wird deshalb abgezogen.

Was sagt das EV/EBITDA-Verhältnis aus und was ist ein guter Wert?

EV/EBITDA zeigt, mit welchem Vielfachen des operativen Cash-EBITDA ein Unternehmen bewertet wird. Ein "guter" Wert hängt stark von der Branche ab: Technologieunternehmen werden historisch bei 15-25x gehandelt, zyklische Industrie bei 8-12x, Automotive bei 7-10x. Den eigenen Wert immer gegen den Branchenmedian setzen, nicht gegen einen absoluten Grenzwert.

Kann der Enterprise Value negativ sein?

Ja, wenn die liquiden Mittel die Marktkapitalisierung plus alle zinstragenden Verbindlichkeiten übersteigen. Das passiert bei stark gestürzten Aktienkursen von cash-reichen Unternehmen oder bei bestimmten japanischen Net-Cash-Aktien. Ein negativer Enterprise Value könnte eine Unterbewertung signalisieren, ist aber kein automatisches Kaufsignal – der Markt preist oft strukturelle Risiken ein, die bilanziell noch nicht sichtbar sind.

Wie berechne ich den Enterprise Value einer Aktie selbst?

Marktkapitalisierung findest du bei jedem Broker. Zinstragende Verbindlichkeiten und liquide Mittel stehen in der Konzernbilanz des Geschäftsberichts – meistens unter "Finanzverbindlichkeiten" und "Zahlungsmittel und -äquivalente". EV = Marktkapitalisierung + zinstragende Verbindlichkeiten + Minderheitsanteile – liquide Mittel. Das EBITDA findest du in der Gewinn- und Verlustrechnung oder im Lagebericht. Den Taschenrechner brauchst du für die Division.

Lohnt sich der Enterprise Value als Alternative zum KGV für Aktienvergleiche?

Für Sektorvergleiche mit unterschiedlichen Kapitalstrukturen (Automotive, Telekom, Versorger) ist EV/EBITDA dem KGV klar überlegen, weil es Verschuldungsunterschiede herausrechnet. Das KGV eignet sich besser für Branchen mit stabiler, niedriger Verschuldung (Konsumgüter, Technologie ohne Fremdkapital). Idealerweise nutzt man beide Kennzahlen parallel: KGV für die Ertragsperspektive der Aktionäre, EV/EBITDA für den kapitalstrukturunabhängigen Unternehmensvergleich.

Was ist der Enterprise Value auf Deutsch?

Auf Deutsch wird der Enterprise Value als Unternehmenswert oder Unternehmensgesamtwert bezeichnet. Beide Begriffe meinen dasselbe: den Gesamtwert eines Unternehmens aus Sicht aller Kapitalgeber, also inklusive Schulden und abzüglich liquider Mittel. Im Fachgebrauch hat sich der englische Begriff "Enterprise Value" auch im deutschsprachigen Raum durchgesetzt, gerade bei Bewertungsmultiplikatoren wie EV/EBITDA.

Was ist der Unterschied zwischen Enterprise Value und Equity Value?

Der Enterprise Value bewertet das gesamte operative Unternehmen (Eigen- plus Fremdkapital), der Equity Value nur den Anteil der Aktionäre. Die Brücke: Equity Value = Enterprise Value minus Nettofinanzschulden. Bei einer börsennotierten Aktie entspricht der Equity Value im Kern der Marktkapitalisierung, während der Enterprise Value zusätzlich die Schuldenlast einbezieht.

Warum ist EV/EBITDA bei Banken nicht sinnvoll?

Bei Banken und Versicherungen ist Fremdkapital kein Übernahmepreis-Bestandteil, sondern Betriebsmittel: Eine Bank leiht sich Geld, um es weiterzuverleihen. Die Verbindlichkeiten sind also Teil des Geschäftsmodells, nicht eine zu übernehmende Last. Deshalb liefert EV/EBITDA hier keinen sinnvollen Wert. Stattdessen werden bei Finanzwerten das Kurs-Buchwert-Verhältnis (KBV) und die Eigenkapitalrendite (ROE) verwendet.

Ist der Enterprise Value dasselbe wie der Kaufpreis?

Nicht ganz. Der Enterprise Value ist der theoretische Preis für das gesamte schuldenfreie operative Geschäft. Der tatsächlich an die Aktionäre gezahlte Kaufpreis ist der Equity Value und weicht um die Nettofinanzschulden vom Enterprise Value ab: Equity Value = Enterprise Value minus Nettofinanzschulden. Ein Käufer einigt sich in der Praxis oft auf den Enterprise Value (Wert des Geschäfts), überweist den Aktionären aber den Equity Value und übernimmt zusätzlich die Schulden.

Wie wendest du den Enterprise Value in deiner Aktienanalyse an?

Der Enterprise Value ist ein Baustein – kein vollständiges Bewertungsmodell. Aber er ist der richtige erste Schritt, um zu verstehen, was du beim Kauf einer Aktie tatsächlich bezahlst. Wer Aktien systematisch nach Kennzahlen beurteilt, trifft bessere Entscheidungen als jemand, der sich nur auf den Börsenkurs und den letzten Pressebericht verlässt.

In meiner Börsen-Ausbildung zeige ich dir Schritt für Schritt, wie du alle Kennzahlen zu einem vollständigen Bewertungsrahmen zusammenführst – mit echten Aktien, echten Zahlen, und einem klaren Ablauf, den du für jede Analyse wiederholen kannst.

Mehr über die Börsen-Ausbildung erfahren

Disclaimer

Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen und Kennzahlen sind kein Indikator für zukünftige Entwicklungen. Alle im Artikel genannten Kennzahlen haben ein Stand-Datum und können sich seither geändert haben.

Korrekturen oder Anmerkungen zu diesem Artikel bitte an info@sebastianlegrand.de. Nachgewiesene Fehler werden innerhalb von 48 Stunden korrigiert. Nächste planmäßige Aktualisierung: Oktober 2026.

Quellen

- Volkswagen AG Geschäftsbericht 2024 – Stand: Dezember 2024

- Damodaran Online, NYU Stern: EV/EBITDA Multiples by Sector – Stand: Januar 2024

- dealorigination.de: EBITDA-Multiples DACH – Stand: Q1 2026

- calcmastery.com: EV/EBITDA by Industry – Stand: 2025

- Wikipedia: Unternehmenswert – Basisdefinition