Einleitung

Die Aktie von PepsiCo hat in den letzten Monaten deutliche Kursverluste hinnehmen müssen. Nach einem jahrelangen Aufwärtstrend fiel der Kurs seit dem Allzeithoch im Mai 2023 um rund 25 bis 27 Prozent. Für viele Anleger stellt sich nun die Frage: Handelt es sich um eine attraktive Kaufgelegenheit oder deuten die Probleme auf längerfristige Risiken hin? In dieser Pepsico Aktienanalyse werfen wir einen umfassenden Blick auf das Unternehmen, sein Geschäftsmodell, aktuelle Herausforderungen, Chancen, Risiken sowie die Bewertung der Aktie. Am Ende soll ein klares Bild entstehen, ob sich ein Investment derzeit lohnen könnte.

Unternehmensprofil

PepsiCo ist eines der größten Unternehmen im Bereich der Konsumgüter. Die Wurzeln reichen zurück ins Jahr 1965, als Pepsi-Cola mit Frito-Lay fusionierte. Heute beschäftigt das Unternehmen weltweit rund 319.000 Mitarbeiter und hat einen Börsenwert von etwa 170 Milliarden US-Dollar. Damit bewegt es sich in einer ähnlichen Größenordnung wie bekannte Konzerne aus Deutschland, etwa Siemens. Seit dem Börsengang im Jahr 1965 hat sich PepsiCo zu einem der führenden Hersteller von Lebensmitteln und Getränken entwickelt. Besonders bemerkenswert: Das Unternehmen hat seine Dividende seit 53 Jahren jedes Jahr erhöht. Für Anleger, die auf stabile Erträge achten, ist das ein starkes Signal.

Geschäftsmodell

PepsiCo ist in zwei großen Geschäftsfeldern aktiv: Getränke und Snacks. Zur Getränkesparte gehören Marken wie Pepsi, Mirinda oder auch SodaStream. Im Snackgeschäft ist PepsiCo mit bekannten Marken wie Lay’s, Doritos oder Cheetos weltweit führend. Diese Kombination verschafft dem Unternehmen eine breite Basis und reduziert Abhängigkeiten von einzelnen Produkten. Wichtig ist auch die starke Vertriebsstruktur: PepsiCo liefert viele Produkte direkt in die Filialen und sichert sich so Sichtbarkeit im Regal. Verbraucher stoßen deshalb in nahezu jedem Supermarkt auf PepsiCo-Produkte. Diese Präsenz stellt einen wichtigen Wettbewerbsvorteil dar.

Marktumfeld und aktuelle Herausforderungen

Der Konsumgütersektor gilt als defensiv, da Menschen auch in wirtschaftlich schwächeren Phasen Getränke und Snacks kaufen. Dennoch ist PepsiCo nicht frei von Problemen. In Nordamerika haben Preiserhöhungen zuletzt zu rückläufigen Verkaufszahlen geführt, besonders im Snacksegment. Viele Verbraucher greifen angesichts der Inflation verstärkt zu günstigeren Eigenmarken der Discounter. Hinzu kommen Rückrufaktionen, die das Image belasten. Ende 2023 wurde in Müsliprodukten Salmonellen gefunden – ein Vorfall, der bei Verbrauchern Vertrauen gekostet hat. Auch regulatorische Risiken spielen eine Rolle: In den USA steigt der politische Druck, den Konsum von zuckerhaltigen Getränken einzuschränken. Programme wie SNAP, die Millionen von Menschen beim Lebensmitteleinkauf unterstützen, könnten dadurch indirekt die Nachfrage nach PepsiCo-Produkten beeinflussen. Zusätzlich schwanken die Margen, da PepsiCo auf eigene Abfüllanlagen setzt, die hohe Kosten verursachen.

Trends in der Branche & Verbraucherverhalten

Die Ernährungsgewohnheiten vieler Menschen ändern sich. Immer mehr Verbraucher achten auf Gesundheit, weniger Zucker, pflanzliche Zutaten und nachhaltige Verpackungen. Für ein Unternehmen wie PepsiCo bedeutet das Anpassungsdruck, aber auch Chancen. Der Trend zu „Zero Sugar“ Getränken oder Snacks mit weniger Fett passt zu den neuen Vorlieben. Auch funktionale Getränke, die zusätzlich Mineralstoffe oder Vitamine enthalten, sind gefragt. Wer diese Trends erfolgreich aufgreift, kann neue Zielgruppen erschließen – wer sie ignoriert, verliert Marktanteile an jüngere, innovative Wettbewerber.

Strategische Maßnahmen

Um diesen Herausforderungen zu begegnen, setzt PepsiCo auf verschiedene Maßnahmen. In den USA werden kleinere und günstigere Packungen angeboten, um mit den Eigenmarken der Discounter mithalten zu können. Parallel baut das Unternehmen das Angebot an zuckerfreien und funktionalen Getränken aus. Pepsi Zero Sugar und Gatorade sollen hier für Wachstum sorgen. Auch im Snackbereich setzt PepsiCo stärker auf Multipacks und regionale Preisstrategien. Zudem verfolgt der Konzern eine konsequente Kostenstrategie: Werke werden geschlossen, Prozesse automatisiert und die Organisation in Nordamerika neu strukturiert. International will PepsiCo stärker wachsen und nutzt Sponsoring, etwa bei der Formel 1, um seine Marken zu positionieren. Zusätzlich erweitert das Unternehmen sein Portfolio durch Übernahmen, zuletzt mit dem Kauf von „Poppy“, einer Limonade mit Ballaststoffen und weniger Zucker. Damit soll insbesondere eine jüngere, gesundheitsbewusste Zielgruppe erreicht werden.

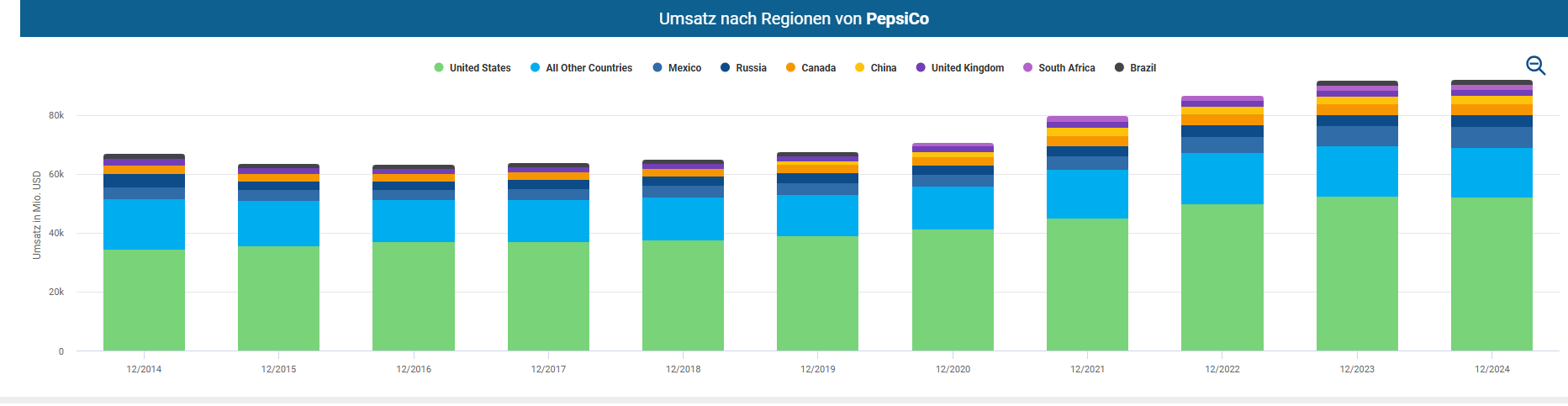

Regionale Umsatzverteilung und Risiken unterschiedlicher Märkte

Ein Blick auf die Umsatzverteilung zeigt, dass PepsiCo stark vom nordamerikanischen Markt abhängt. Rund die Hälfte des Umsatzes wird in den USA erzielt. Während das Geschäft dort unter Preisdruck und stärkerem Wettbewerb leidet, bieten internationale Märkte Chancen. In Lateinamerika und Asien wächst der Konsum von Snacks und Getränken noch überdurchschnittlich. Allerdings bestehen dort zusätzliche Risiken wie Währungsschwankungen, unterschiedliche regulatorische Anforderungen oder politische Unsicherheiten. Für Anleger ist wichtig zu wissen: Die internationale Expansion kann Wachstum bringen, erhöht aber auch die Komplexität und Abhängigkeit von globalen Entwicklungen.

Wettbewerbsvorteile („Burggraben“)

Ein entscheidender Punkt für langfristigen Erfolg sind Wettbewerbsvorteile. PepsiCo verfügt über ein starkes Markenportfolio, das weltweit bekannt ist. Besonders im Snacksegment hat das Unternehmen in vielen Ländern eine marktbeherrschende Stellung. Hinzu kommt die direkte Belieferung der Supermärkte, die für Sichtbarkeit und Kontrolle am Verkaufsort sorgt. Auch die Historie von über 50 Jahren steigender Dividenden stärkt das Vertrauen der Anleger. Diese Faktoren machen es neuen Wettbewerbern schwer, in den Markt vorzudringen.

Finanzkennzahlen

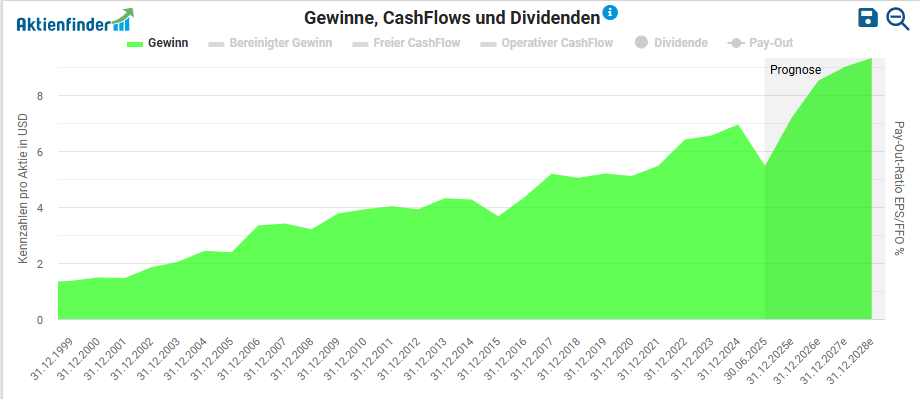

Ein Blick auf die Fundamentaldaten zeigt ein gemischtes Bild. Der Gewinn je Aktie ist in den letzten Jahren insgesamt gestiegen, mit gelegentlichen Rückschlägen. Auch in den kommenden Jahren wird mit einer Rückkehr auf den Wachstumspfad gerechnet. Die bereinigten Gewinne, die Sondereffekte ausblenden, bestätigen diese positive Tendenz. Problematischer ist der freie Cashflow. In den letzten Jahren wurde er zunehmend knapper, sodass die Dividende teilweise nur durch Rücklagen oder Fremdmittel gedeckt werden konnte. Angesichts einer Dividendenrendite von rund 3,7 Prozent ist das ein kritischer Punkt. Zwar wird erwartet, dass sich die Lage ab 2026 wieder verbessert, dennoch bleibt die Situation angespannt.

Die Verschuldung liegt bei etwa 72 Milliarden US-Dollar. Bei einem freien Cashflow von rund 9 Milliarden US-Dollar ergibt sich ein dynamischer Verschuldungsgrad von etwa acht Jahren. Das ist nicht extrem kritisch, aber auch kein Spitzenwert. Hinzu kommt, dass PepsiCo nicht in einem Wachstumsmarkt wie der Technologiebranche tätig ist. Umsatzsteigerungen sind begrenzt, weshalb Effizienzgewinne und Margensteigerungen besonders wichtig wären. Leider zeigt sich bei den Margen bislang kein klarer Aufwärtstrend.

Aktuelle Prognosen & Analysten-Einschätzungen

Analysten gehen davon aus, dass PepsiCo in den kommenden Jahren wieder moderat wachsen wird. Für 2026 und 2027 erwarten viele Häuser steigende Gewinne je Aktie, nachdem kurzfristige Rückgänge überwunden sind. Kursziele bewegen sich im Bereich von rund 155 bis 165 US-Dollar, was einem leichten Aufwärtspotenzial entspricht. Die Mehrheit der Analysten spricht Kauf- oder Halteempfehlungen aus. Damit wird deutlich: PepsiCo gilt als solides Investment, allerdings ohne die hohen Renditechancen, die bei Wachstumsaktien üblich sind.

Bewertung der Aktie

Nach dem deutlichen Kursrückgang stellt sich die Frage nach der Bewertung. Langfristig liegt das Kurs-Gewinn-Verhältnis (KGV) von PepsiCo bei etwa 25. Aktuell liegt es mit 27 bis 29 etwas darüber. Damit ist die Aktie nicht extrem teuer, aber auch kein klassisches Schnäppchen. Historisch betrachtet ist ein Rückgang von 35 Prozent ungewöhnlich, aber in der Finanzkrise 2008 waren es sogar 45 Prozent. Charttechnisch zeigt sich ein gewisser Boden, die langfristige Struktur mit höheren Tiefpunkten bleibt erhalten. Für Anleger mit langem Anlagehorizont könnte die aktuelle Phase daher eine Einstiegsmöglichkeit darstellen. Kurzfristig besteht jedoch das Risiko weiterer Schwankungen.

Chancen und Risiken

Zusammengefasst bietet PepsiCo mehrere Chancen:

- Starkes Markenportfolio mit globaler Präsenz

- Verlässliche Dividendenhistorie

- Breite Diversifikation durch Getränke- und Snackgeschäft

- Maßnahmen zur Kostenreduktion und Portfolioerweiterung

- Wachstumsmöglichkeiten in internationalen Märkten

Auf der anderen Seite stehen Risiken:

- Rückläufige Absätze in Nordamerika

- Starker Wettbewerb durch Discountermarken

- Angespannte Situation beim freien Cashflow

- Regulatorische Risiken im Zusammenhang mit Zuckergetränken

- Hohe Verschuldung im Verhältnis zum Cashflow

Fazit: Lohnt sich ein Investment?

PepsiCo bleibt ein solides Unternehmen mit starker Marktstellung. Die Kombination aus Markenstärke, globaler Präsenz und Dividendenhistorie spricht für Stabilität. Gleichzeitig belasten die knappen freien Mittel, regulatorische Risiken und die nur begrenzten Wachstumschancen das Bild. Nach dem Kursrückgang ist die Aktie zwar attraktiver bewertet, jedoch nicht ausgesprochen günstig. Für langfristig orientierte Anleger, die ein defensives Investment suchen und Wert auf regelmäßige Dividenden legen, kann PepsiCo interessant sein. Wer hingegen auf starkes Wachstum oder hohe Margen setzt, findet möglicherweise bessere Alternativen. Insgesamt bietet die Aktie mehr Sicherheit als Renditepotenzial – ein klassischer Wert für ein stabiles Depot, weniger für spekulative Gewinne.

Wenn du diese Aktienanalyse spannend fandest, dann schau dir doch mal unsere Aktienanalyse zu Rheinmetall oder Palantir an.

Pepsico Aktienanalyse in Videoform

Q&A-Bereich zur Pepsico Aktienanalyse

Warum ist die PepsiCo-Aktie zuletzt gefallen?

Vor allem wegen sinkender Absätze in Nordamerika nach Preiserhöhungen, wachsender Konkurrenz durch Discountermarken und zusätzlichen Belastungen durch Rückrufaktionen.

Ist PepsiCo ein Wachstumsunternehmen?

Nein, PepsiCo ist ein klassischer Konsumgüterkonzern in einem gesättigten Markt. Wachstum entsteht hauptsächlich durch Effizienzsteigerungen, neue Produkte und internationale Expansion.

Wie hoch ist die Dividendenrendite?

Aktuell liegt die Dividendenrendite bei rund 3,7 Prozent. PepsiCo hat seine Dividende seit über 50 Jahren jedes Jahr gesteigert.

Welche Risiken gibt es für Anleger?

Wichtige Risiken sind die Abhängigkeit vom US-Markt, regulatorische Eingriffe gegen zuckerhaltige Getränke, hohe Verschuldung und knapper freier Cashflow.

Ist die Aktie aktuell unterbewertet?

Trotz des Kursrückgangs liegt das KGV leicht über dem historischen Durchschnitt. Die Aktie ist damit nicht extrem günstig, aber fair bewertet.

Für wen eignet sich ein Investment in PepsiCo?

Die Aktie eignet sich besonders für langfristig orientierte Anleger, die Stabilität und regelmäßige Dividenden schätzen. Für Wachstumsinvestoren ist PepsiCo weniger interessant.