Als Investor mit über 20 Jahren Erfahrung und nach der Begleitung von über 23.000 Anlegerinnen und Anlegern zeigt sich ein wiederkehrendes Muster: Viele lassen sich Dividenden auszahlen und reinvestieren manuell – ohne zu wissen, dass die Steuer bereits vor der Reinvestition zuschlägt. Wer diese Steuerwahrheit kennt, trifft bessere Entscheidungen.

Wenn du solche Einblicke regelmäßig bekommen möchtest, trag dich in den Newsletter ein.

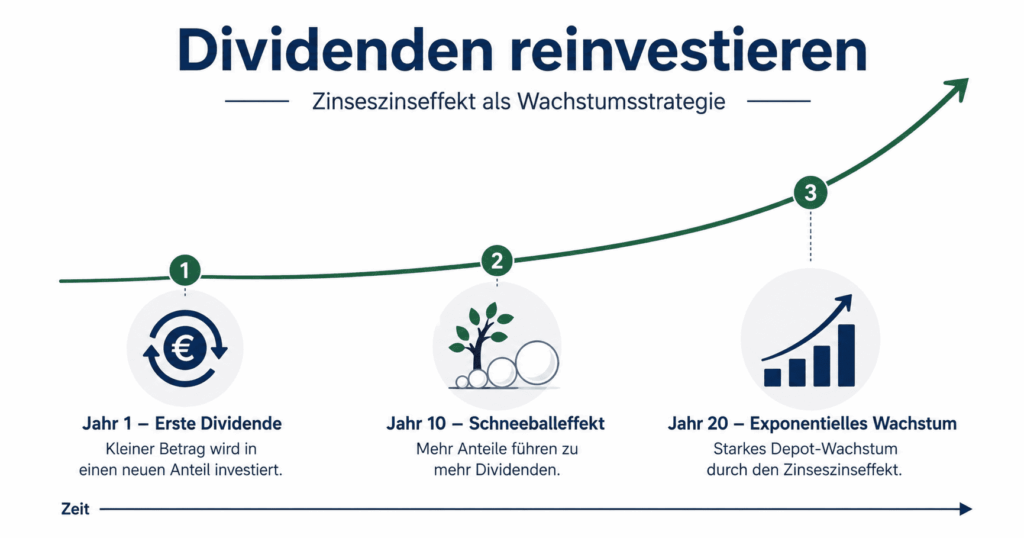

Was bedeutet Dividenden reinvestieren – und warum ist der Unterschied so groß?

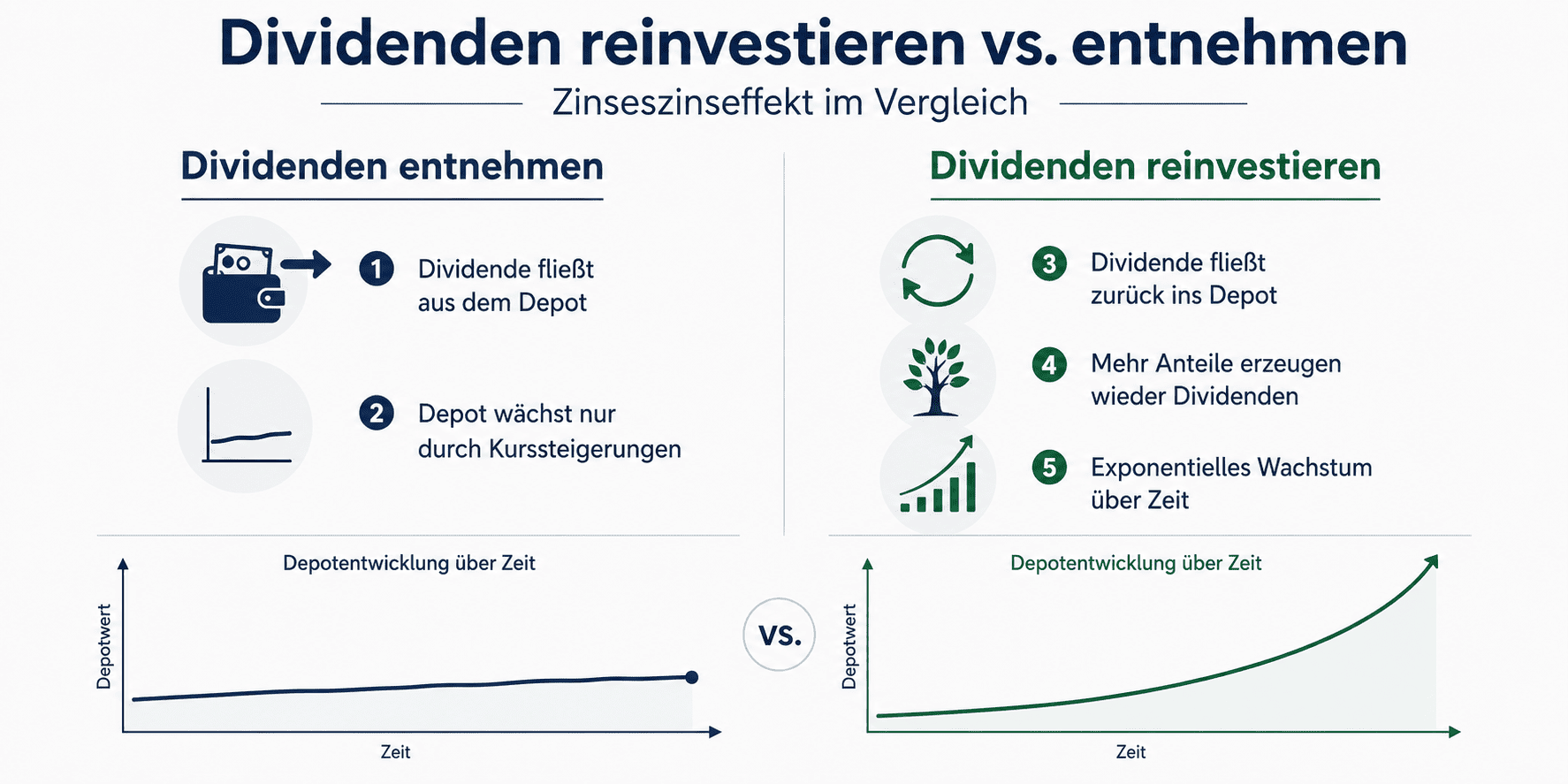

Wenn du eine Dividende erhältst, hast du zwei Möglichkeiten: Geld entnehmen oder sofort neue Anteile kaufen. Der zweite Weg ist das Dividenden reinvestieren.

Wer reinvestiert, hat nach wenigen Jahren mehr Anteile. Diese Anteile schütten selbst wieder Dividenden aus – die wiederum neue Anteile kaufen. Dieser Schneeball-Mechanismus ist der Zinseszinseffekt. Wer hingegen entnimmt, erntet das Depot einmal ab. Das Kapital wächst dann nur durch Kurssteigerungen.

Ein konkretes Bild: 10.000 EUR bei 3 % Dividendenrendite bringen im ersten Jahr 300 EUR Dividende. Entnimmst du sie, startet der Zinseszins-Effekt nicht. Reinvestierst du sie, bringen sie im nächsten Jahr selbst wieder Dividenden – und so weiter, Jahr für Jahr. Nach 20 Jahren macht dieser Unterschied tausende von Euro aus. Der Zinseszinseffekt ist umso stärker, je länger der Anlagezeitraum und je höher die Wiederanlage-Quote.

Wie viel bringt das Dividenden reinvestieren wirklich? Das Rechenbeispiel mit und ohne Steuer

Laut einer Auswertung von Hartford Funds und Ned Davis Research machten reinvestierte Dividenden im S&P 500 im Zeitraum 1940 bis 2024 rund 33 % der Gesamtrendite aus1 – eine historische Beobachtung, kein Versprechen, aber sie verdeutlicht die Größenordnung.

Die folgende Tabelle vergleicht vier Szenarien: Startkapital 10.000 EUR, Dividendenrendite 3 % p.a., Laufzeit 20 Jahre, keine Kurseffekte, Sparerpauschbetrag als ausgeschöpft angenommen.

| Szenario | Endwert nach 20 Jahren | Anmerkung |

|---|---|---|

| Ohne Reinvestition (Dividenden entnommen) | ~16.000 EUR | 10.000 + 20 x 300 EUR linear |

| Reinvestition vor Steuer (theoretisch) | ~18.061 EUR | (1,03)^20 x 10.000 EUR |

| Reinvestition nach Abgeltungssteuer (26,375 %) | ~15.440 EUR | Effektivrendite ~2,21 % p. a. |

| Reinvestition mit Teilfreistellung (30 %, Aktien-ETF) | ~16.270 EUR | Effektiver Steuersatz ~18,46 % |

Eigene Modellberechnung. Startkapital 10.000 EUR, Dividendenrendite 3 % p. a., 20 Jahre, keine Kurseffekte, Sparerpauschbetrag als ausgeschöpft angenommen. Stand: deutsches Steuerrecht Juni 2026. Historische Rechnung, keine Prognose.

Das überraschende Ergebnis: Wer Dividenden entnimmt (~16.000 EUR) und wer nach Abgeltungssteuer reinvestiert (~15.440 EUR), landet ähnlich – der Steuervorteil verpufft bei ausschüttenden Werten. Den echten Zinseszins-Hebel erhält nur, wer in einem thesaurierenden ETF investiert und die Teilfreistellung (30 %) nutzt.

Der Dividendenrechner hilft dir, diese Szenarien für dein konkretes Depot schnell durchzurechnen.

Reinvest-Rechner: Dividenden reinvestieren berechnen

Gib deine Werte ein und berechne deinen voraussichtlichen Endwert nach Zinseszins und Steuer. Vereinfachte Modellrechnung, keine Anlageberatung.

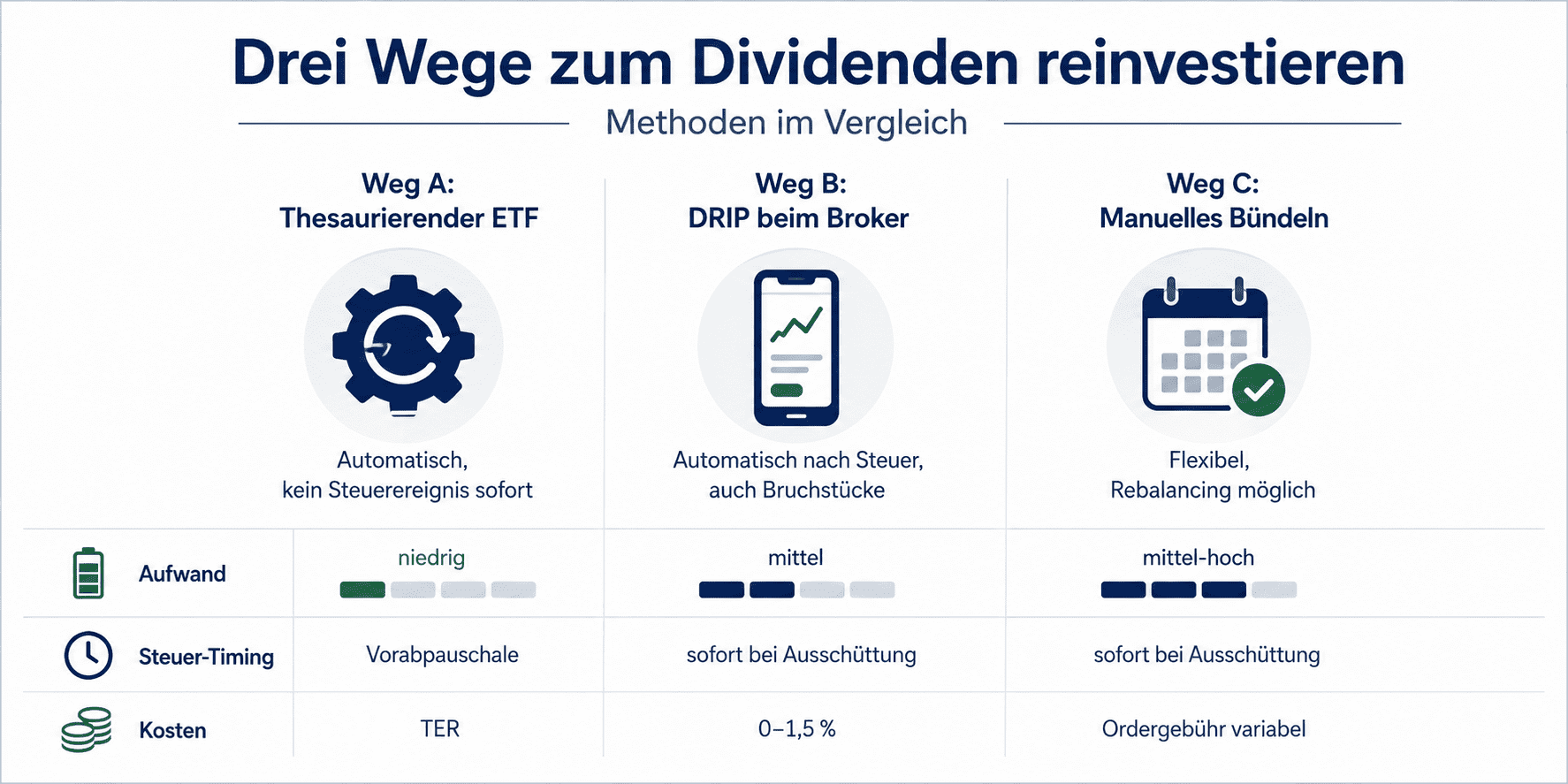

Drei Wege zum Dividenden reinvestieren: Was passt zu dir?

Die folgende Tabelle zeigt die drei Hauptwege mit ihren konkreten Unterschieden.

| Methode | Aufwand & Kosten | Steuerwirkung | Für wen geeignet |

|---|---|---|---|

| Thesaurierender ETF | Sehr gering (automatisch), nur TER (Gesamtkostenquote) | Kein sofortiges Ausschüttungs-Steuerereignis; Vorabpauschale jährlich | Aufbauphase, maximaler Zinseszins, wenig Aufwand |

| DRIP beim Broker | Gering (einmalig einrichten), 0-1,5 % je Reinvest | Abgeltungssteuer fällt sofort auf die Ausschüttung an | Anleger mit ausschüttenden Aktien/ETFs, die Automatik wollen |

| Manuelles Bündeln | Mittel bis hoch, Ordergebühr variabel | Wie DRIP: Steuer sofort bei Ausschüttung | Flexibler Anleger, will Rebalancing selbst steuern |

Stand: Juni 2026.

Thesaurierender ETF: Der Fonds legt Dividenden intern wieder an – du siehst keine Ausschüttung, zahlst keine sofortige Steuer. Stattdessen fällt jährlich die Vorabpauschale an (deutlich unter der tatsächlichen Rendite). Konkrete Optionen findest du in der Liste der Besten Dividenden-ETFs.

DRIP (Dividend Reinvestment Plan): Nach Ausschüttung und Steuerbuchung kauft der Broker automatisch neue Anteile, auch als Bruchstücke. Vorteil: Du tust nichts. Nachteil: Steuer fällt vor der Reinvestition an.

Manuelles Bündeln: Dividenden auf dem Verrechnungskonto sammeln und gesammelt reinvestieren. Mehr Flexibilität beim Kauf, aber mehr Aufwand und Disziplin nötig. Für aktive Anleger, die ihr Portfolio selbst steuern, ist das ein sinnvoller Weg.

Wer sich für Dividendenwachstums-Aktien mit Risiko-Score interessiert, kombiniert den DRIP oft mit einer gezielten Aktienauswahl – die regelmäßigen Ausschüttungen aus wachstumsstarken Titeln werden dann direkt in neue Anteile derselben oder ähnlicher Aktien reinvestiert. Für die Aktienauswahl selbst lohnt sich ein Blick auf die Levermann-Strategie, die mit 13 objektiven Kennzahlen Kauf- und Verkaufssignale liefert – ein systematischer Rahmen, der gut zum disziplinierten Reinvestieren passt.

Dividenden systematisch reinvestieren lernen

Wer die Grundlagen des Dividenden-Investierens Schritt für Schritt aufbauen möchte, findet in Sebastians Buch "Aktien für Einsteiger" einen strukturierten Einstieg – von der Aktienauswahl bis zur Reinvestitions-Strategie.

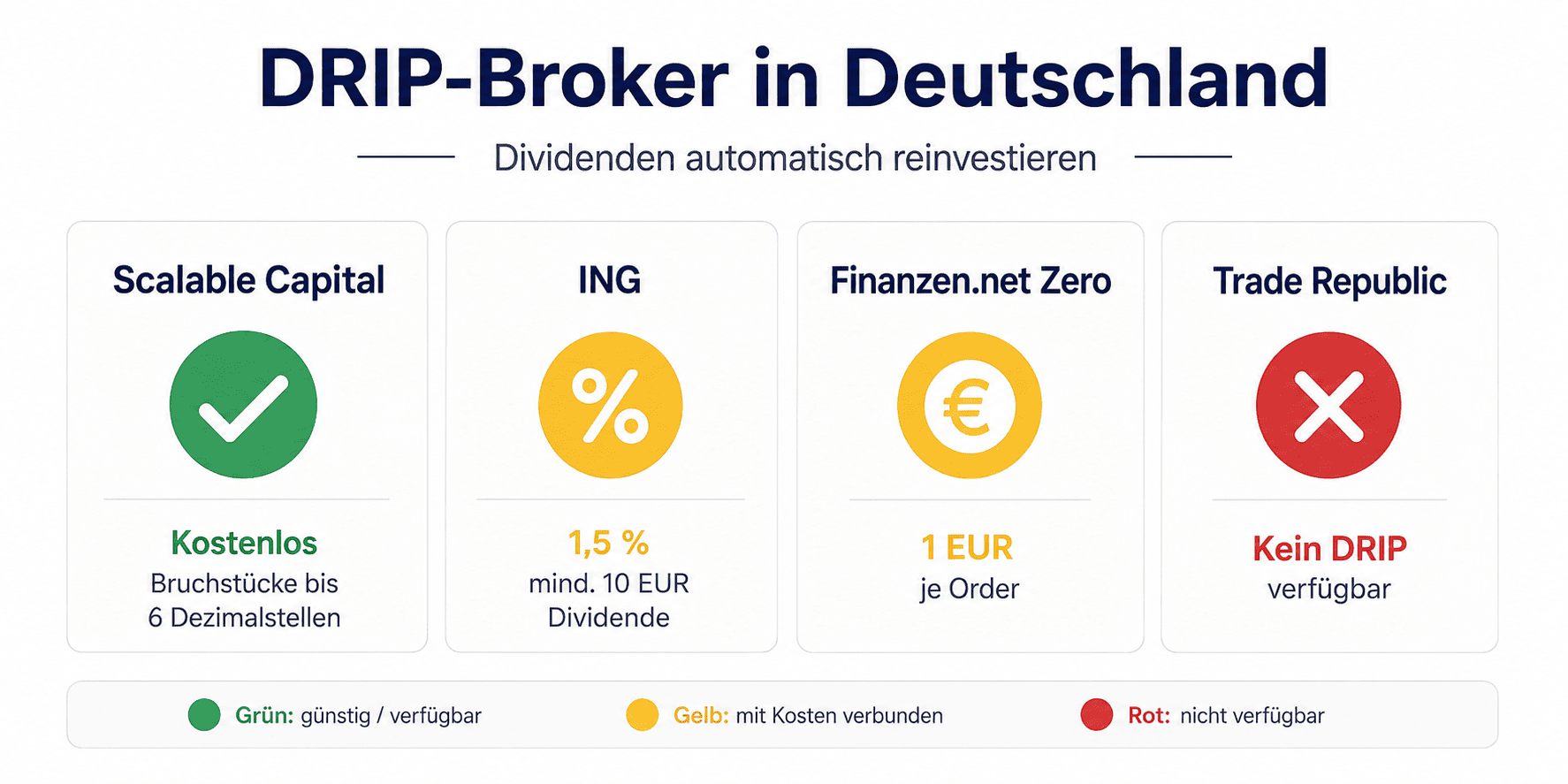

Welche Broker ermöglichen Dividenden automatisch reinvestieren in Deutschland?

In Deutschland bieten aktuell Scalable Capital (kostenlos), ING (1,5 %, min. 10 EUR) und Finanzen.net Zero (1 EUR je Order) einen DRIP an. Trade Republic hat keinen DRIP (Stand: Juni 2026). Konditionen bitte direkt beim Anbieter prüfen. Keine Empfehlung, reine Faktentabelle.

| Broker | Kosten DRIP | Besonderheiten | Mindestbetrag |

|---|---|---|---|

| Scalable Capital | Kostenlos | Bruchstücke bis 6 Dezimalstellen, Portfolioebene | Kein Minimum |

| ING | 1,5 % Provision | Max. 9,90 EUR je Transaktion | 10 EUR (Aktien) / 75 EUR (ETFs) |

| Finanzen.net Zero | 1 EUR je Order | Mindestbetrag 1-25 EUR wählbar | 1 EUR |

| Trade Republic | Kein DRIP | Keine automatische Wiederanlage-Funktion | – |

Alle Angaben Stand Juni 2026. Konditionen können sich ändern. Vor Nutzung bitte direkt beim jeweiligen Anbieter prüfen.

DRIP einrichten: So geht es in drei Schritten

- Broker mit DRIP-Funktion auswählen (Scalable Capital, ING oder Finanzen.net Zero).

- Freistellungsauftrag einrichten, damit der Sparerpauschbetrag automatisch genutzt wird.

- DRIP-Option aktivieren – bei Scalable Capital auf Portfolioebene, bei ING pro Wertpapier.

Ab dann laufen Ausschüttungen automatisch in neue Anteile, auch als Bruchstücke.

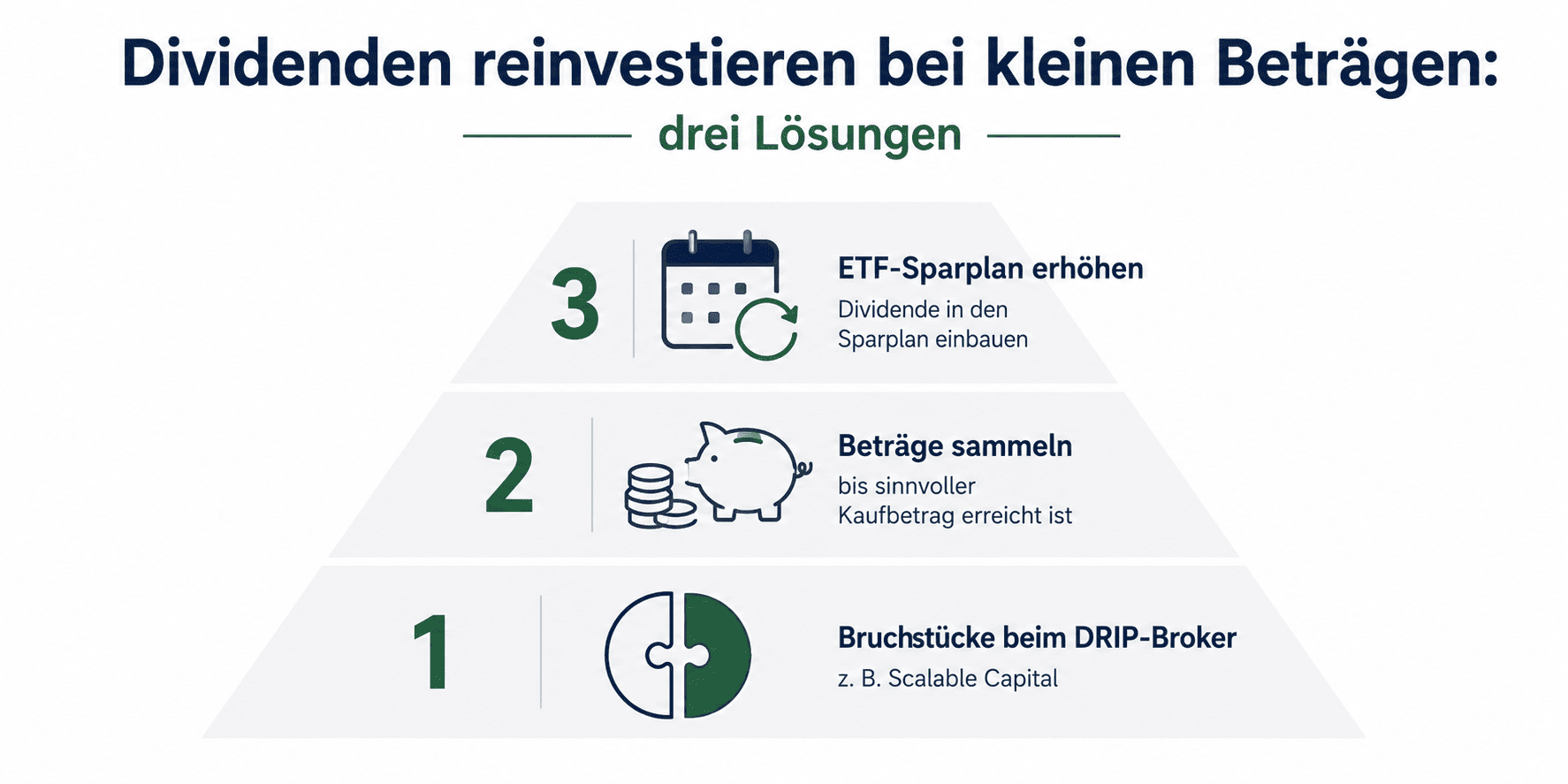

Das Bruchstück-Problem bei kleinen Dividenden

Du erhältst 8 EUR Dividende, ein Anteil kostet 50 EUR. Drei Lösungen:

- DRIP mit Bruchstücken: Scalable Capital kauft 0,16 Anteile – das Problem existiert dort nicht.

- Sammeln: Mehrere Ausschüttungen bündeln bis ein sinnvoller Betrag zusammenkommt.

- Sparplan anpassen: Dividendenbetrag in den monatlichen Sparplan einrechnen.

Wer monatliche Dividende für passives Einkommen anstrebt, hat dieses Problem häufiger – die Beträge kommen aber auch regelmäßiger.

Werden reinvestierte Dividenden in Deutschland versteuert? Abgeltungssteuer, Sparerpauschbetrag und Vorabpauschale

Ja – und das ist der entscheidende Steuerwahrheit-Hebel, den viele Anleger übersehen.

Ausschüttende Aktien und ETFs: Steuer vor der Reinvestition

Wenn du eine Dividende erhältst, bucht der Broker automatisch die Abgeltungssteuer ab. In Deutschland sind das 25 % plus 5,5 % Solidaritätszuschlag = 26,375 %. Kirchensteuer kann zusätzlich anfallen.

Rechenbeispiel: 1.000 EUR Brutto-Dividende werden um 263,75 EUR Steuern reduziert. Dir stehen nur 736,25 EUR für die Reinvestition zur Verfügung. Wer den Zinseszinseffekt auf die vollen 1.000 EUR rechnet, macht einen Fehler: Er wirkt nur auf 736,25 EUR. Thesaurierende ETFs umgehen das – die gesamte Rendite verbleibt im Fonds, kein sofortiger Steuerabzug.

Sparerpauschbetrag nutzen

Der Sparerpauschbetrag beträgt 1.000 EUR (Singles) bzw. 2.000 EUR (Ehepaare). Wer ihn noch nicht ausgeschöpft hat, reinvestiert Dividenden in voller Höhe. Ein Freistellungsauftrag beim Broker stellt sicher, dass der Freibetrag automatisch berücksichtigt wird.

Teilfreistellung bei Aktien-ETFs: 30 % steuerfrei

Bei Aktien-ETFs sind 30 % der Ausschüttung steuerfrei. Effektiver Steuersatz: 18,46 % statt 26,375 % – das erklärt den besseren Endwert in der Tabelle oben. Bei Einzelaktien ohne ETF-Konstruktion gilt keine Teilfreistellung.

Vorabpauschale bei thesaurierenden ETFs

Thesaurierende ETFs schütten nicht aus, sind aber nicht vollständig steuerfrei. Seit der Investmentsteuerreform 2018 gibt es die Vorabpauschale: eine jährliche Ersatzsteuer auf eine fiktive Mindestrendite. Der Basiszins 2026 liegt bei 3,20 % (festgesetzt BMF, 13. Januar 2026). Die Vorabpauschale ist in guten Börsenjahren deutlich niedriger als die tatsächliche Rendite und kann in Verlustjahren entfallen. Mehr Details bietet der Vorabpauschale-Rechner der Stiftung Warentest.

Ausschüttungen immer steuerpflichtig – auch wenn direkt reinvestiert

Es macht steuerlich keinen Unterschied, ob du die Dividende ausgibst oder sofort reinvestierst. Die Steuer fällt an, sobald die Dividende gutgeschrieben wird – unabhängig davon, was du danach damit tust. Die gesetzliche Grundlage ist § 20 EStG; der BVI Fondsverband erklärt die Fondsbesteuerung ausführlich2.

Lohnt sich Dividenden reinvestieren auch bei kleinen Beträgen?

Den Zinseszinseffekt beim Dividenden reinvestieren nimmst du spürbar wahr, wenn dein Depot mindestens 5.000 bis 10.000 EUR erreicht hat. Bei 1.000 EUR Depot mit 3 % Dividendenrendite sind das 30 EUR Jahresausschüttung – ein Reinvest ist möglich, der absolute Effekt bleibt aber klein.

Das Bruchstück-Problem (Dividende reicht nicht für einen ganzen Anteil) lösen DRIP-Broker heute durch Bruchstücke bis zu sechs Dezimalstellen. Für Anleger mit monatlicher Dividende fließen die Beträge regelmäßig und bündeln sich schneller. Wer ganz von vorne anfängt, findet einen strukturierten Lernpfad in Aktien investieren lernen.

Dividenden reinvestieren oder thesaurierenden ETF kaufen?

Ein direkter Vergleich der beiden häufigsten Ansätze für die Aufbauphase:

| Kriterium | Dividenden reinvestieren (ausschüttend) | Thesaurierender ETF |

|---|---|---|

| Cashflow sichtbar | Ja – Ausschüttung auf dem Konto | Nein – intern wiederangelegt |

| Steuer sofort | Ja (26,375 % oder mit Teilfreistellung) | Nein (nur Vorabpauschale jährlich) |

| Aufwand Reinvestition | Mittel (manuell) bis gering (DRIP) | Minimal (automatisch im Fonds) |

| Flexibilität | Hoch (selbst wählen, worin reinvestiert wird) | Gering (Fonds legt gemäß Strategie an) |

| Psychologischer Effekt | Sichtbare Dividenden motivierend | Kein "Cashflow-Erlebnis" |

| Geeignet für | Entnahmephase oder selektive Reinvestition | Reine Aufbauphase, maximaler Zinseszins |

Modellbetrachtung. Stand: Juni 2026.

Für reines Vermögenswachstum in der Aufbauphase spricht der thesaurierende ETF: Steuerstundungseffekt messbar, Aufwand minimal, Diversifikation eingebaut. Wer stattdessen ein gezieltes Dividendenportfolio aus Dividendenwachstums-Aktien aufbaut, nutzt den DRIP als Kompromiss – automatische Wiederanlage nach Steuer, ohne auf den Cashflow-Charakter zu verzichten.

CAGR des Dividendenwachstums berechnen

Das Dividendenwachstum über mehrere Jahre (CAGR, Compound Annual Growth Rate) berechnest du mit dieser Excel-Formel:

=(Enddividende/Startdividende)^(1/Jahre)-1

Beispiel: Dividende von 1,00 EUR (2014) auf 2,00 EUR (2024) in 10 Jahren: 7,18 % CAGR. Der Dividendenrechner macht das direkt im Browser.

Häufige Fragen zum Dividenden reinvestieren

Was bedeutet Dividenden reinvestieren konkret?

Dividenden reinvestieren heißt, erhaltene Ausschüttungen sofort wieder in neue Wertpapier-Anteile anzulegen. Jeder neue Anteil erzeugt selbst wieder Dividenden – der Zinseszinseffekt sorgt für exponentielles statt lineares Wachstum. Das Prinzip funktioniert manuell oder automatisch über eine DRIP-Funktion beim Broker.

Muss ich auf reinvestierte Dividenden Steuern zahlen?

Ja. In Deutschland fällt Abgeltungssteuer (26,375 %) auf Dividenden an – unabhängig davon, ob du sie reinvestierst oder ausgibst. Der Sparerpauschbetrag (1.000 EUR Singles / 2.000 EUR Ehepaare) kann vorher genutzt werden. Bei Aktien-ETFs gilt die Teilfreistellung von 30 %, was den effektiven Steuersatz auf 18,46 % senkt.

Was ist der Unterschied zwischen einem thesaurierenden ETF und Dividenden reinvestieren?

Ein thesaurierender ETF legt Erträge intern wieder an – kein Ausschüttungs-Steuerereignis, nur die jährliche Vorabpauschale. Beim ausschüttenden ETF fällt sofort Abgeltungssteuer an, bevor du reinvestierst: bei 26,375 % landen nur 73,6 % des Bruttobetrags wieder im Markt. Der Thesaurierer ist daher in der reinen Aufbauphase steuerlich günstiger.

Was ist ein DRIP (Dividend Reinvestment Plan)?

DRIP steht für Dividend Reinvestment Plan – die automatische Wiederanlage-Funktion beim Broker. Nach der Steuerbuchung kauft der Broker automatisch neue Anteile (auch Bruchstücke) für die verbleibende Nettodividende. In Deutschland bieten Scalable Capital (kostenlos), ING (1,5 % Provision) und Finanzen.net Zero (1 EUR je Order) diese Funktion an (Stand: Juni 2026).

Ab welchem Betrag lohnt sich Dividenden reinvestieren?

Theoretisch ab dem ersten Cent – DRIP-Broker mit Bruchstücken machen auch kleine Beträge reinvestierbar. Spürbar wird der Zinseszinseffekt ab etwa 5.000 bis 10.000 EUR Depotwert. Bei sehr kleinen Dividenden ist das Bündeln auf dem Verrechnungskonto sinnvoll, bis ein kaufbarer Betrag zusammenkommt.

Wie viel bringt der Zinseszins beim Dividenden reinvestieren nach 20 Jahren?

Modellrechnung (10.000 EUR, 3 % Dividendenrendite, 20 Jahre, ohne Kurseffekte): ohne Reinvest 16.000 EUR, mit Reinvest vor Steuer 18.061 EUR, nach Abgeltungssteuer 15.440 EUR, mit Teilfreistellung 16.270 EUR. Vereinfachte Modellrechnung, keine Prognose.

Was passiert mit der Vorabpauschale beim thesaurierenden ETF?

Die Vorabpauschale ist eine jährliche Ersatzsteuer für thesaurierende ETFs. Der Basiszins 2026 beträgt 3,20 % (festgesetzt BMF, 13. Januar 2026). Die Vorabpauschale liegt in guten Börsenjahren deutlich unter der tatsächlichen ETF-Rendite und kann in Verlustjahren entfallen.

So geht’s weiter mit deiner Dividenden-Strategie

Das Wissen über das Dividenden reinvestieren ist einer von vielen Bausteinen einer soliden Aktien-Strategie. Wer nicht nur einzelne Hebel verstehen, sondern sein Depot systematisch aufbauen will – von der Aktienauswahl über Risikomanagement bis zur Steueroptimierung – findet in der Börsen-Ausbildung den strukturierten Rahmen.

Zur Börsen-Ausbildung von Sebastian Legrand

Disclaimer

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen sind kein Indikator für zukünftige Entwicklungen. Steuerliche Angaben ohne Gewähr, bitte individuelle Beratung durch einen Steuerberater einholen.

Quellen

- Hartford Funds, "The Power of Dividends: Past, Present, and Future" – Stand: 2024, abgerufen Juni 2026.

- Bundesministerium der Finanzen – Investmentsteuerreform / Abgeltungssteuer – Stand: Juni 2026.

- BVI Fondsverband – FAQ Besteuerung von Investmentfonds – Stand: Juni 2026.

- Stiftung Warentest – Vorabpauschale-Rechner 2026 – Basiszins 2026: 3,20 %, abgerufen Juni 2026.

- Scalable Capital Hilfecenter – DRIP-Funktion, Konditionen Stand: Februar/Juni 2026.