In der Praxis zeigt sich immer wieder dasselbe Muster: Sobald die grundlegenden Kennzahlen einmal verstanden sind, fällt der Einstieg in Dividendenaktien leichter als erwartet. Dieser Artikel gibt dir den kompletten Überblick – von der Definition über die drei entscheidenden Kennzahlen bis hin zur Dividend Trap, dem Steuer-Thema und dem Aufbau deines eigenen Dividenden-Portfolios.

Kompakte Dividenden-Updates direkt ins Postfach: meinen Newsletter anschauen lohnt sich.

Was sind Dividendenaktien und wie funktionieren sie?

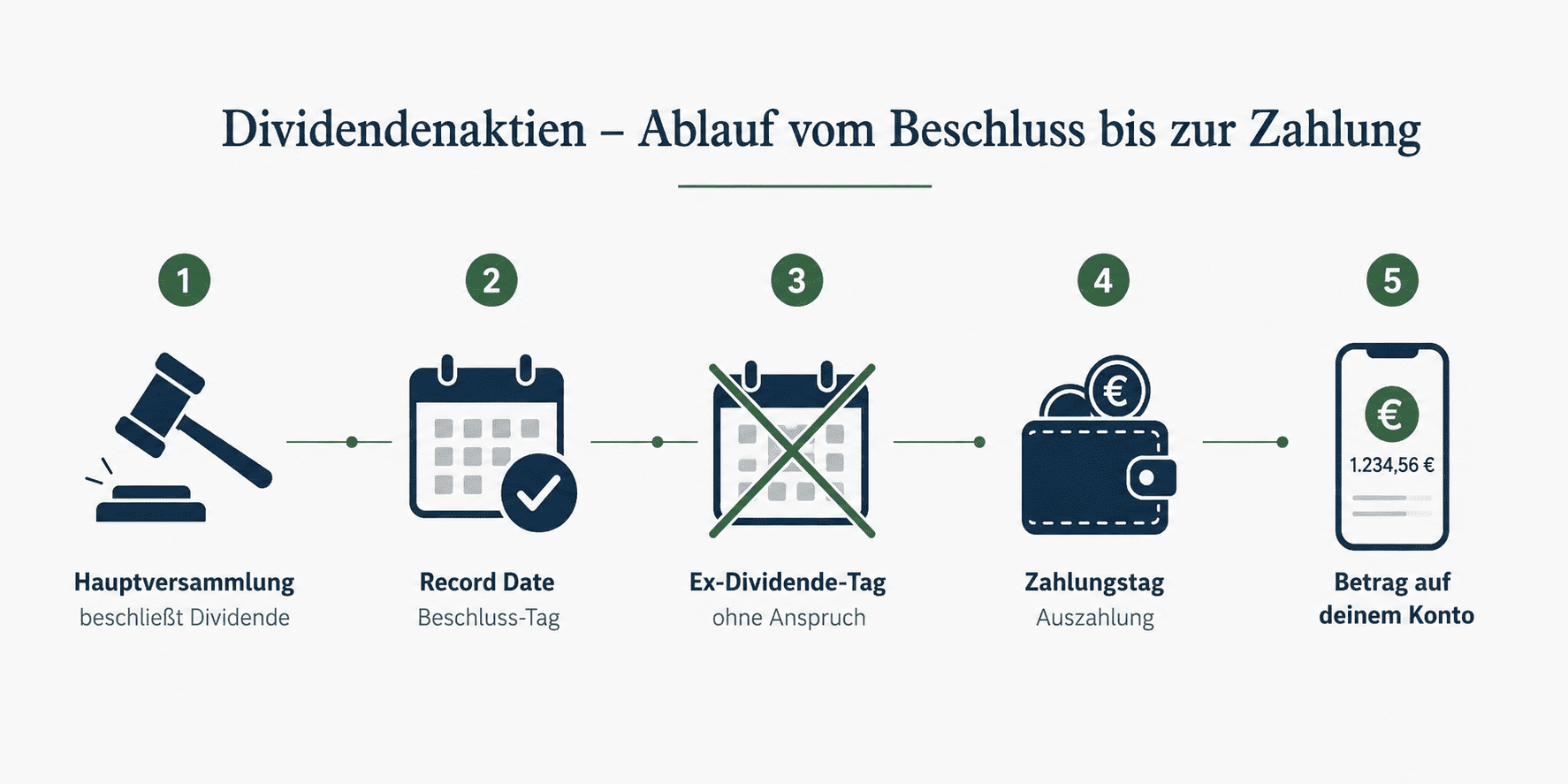

Dividendenaktien sind Aktien von Unternehmen, die regelmäßig Gewinnanteile als Dividende an ihre Aktionäre ausschütten. Der Mechanismus läuft in vier Schritten ab:

- Die Hauptversammlung beschließt die Höhe der Dividende je Aktie.

- Am Record Date (Beschluss-Tag) wird festgehalten, wer Aktionär ist.

- Am Ex-Dividende-Tag (Ex-Tag) wird die Aktie erstmals ohne Dividendenanspruch gehandelt. Wer die Aktie an diesem Tag kauft, erhält keine Ausschüttung mehr.

- Am Zahlungstag fließt die Dividende auf dein Depot-Konto.

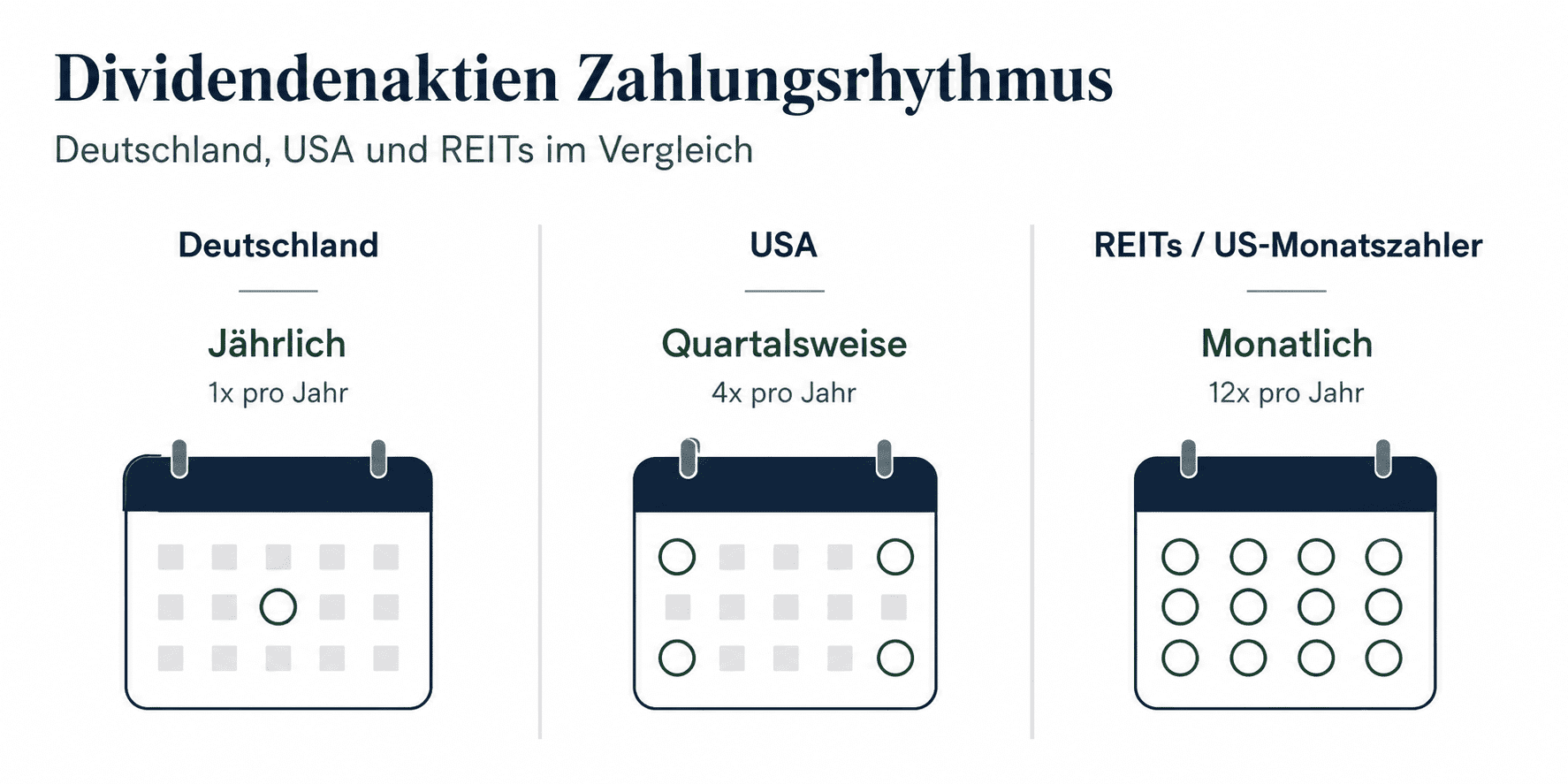

Der Zahlungsrhythmus unterscheidet sich je nach Herkunftsland deutlich:

- Deutschland: In der Regel einmal jährlich (Hauptversammlungen im Frühjahr, Zahlung April bis Juni).

- USA: Meist vierteljährlich (quartalsweise), was für ein gleichmäßigeres Cashflow-Muster sorgt.

- REITs und bestimmte US-Fonds: Monatlich – dieses Modell macht sie besonders attraktiv für den Aufbau passiver Einkommensströme. Wer die Grundlagen zur Aktienanlage noch nicht kennt, findet sie in Aktien erklärt für Einsteiger.

Ein häufiger Anfängerfehler ist die Verwechslung von Ex-Tag und Zahlungstag: Wer die Aktie am Ex-Tag kauft, bekommt keine Dividende – und der Kurs fällt üblicherweise um den Dividendenbetrag, weil dieser Wert das Unternehmen verlässt. Das ist kein Verlust, sondern bilanzieller Ausgleich.

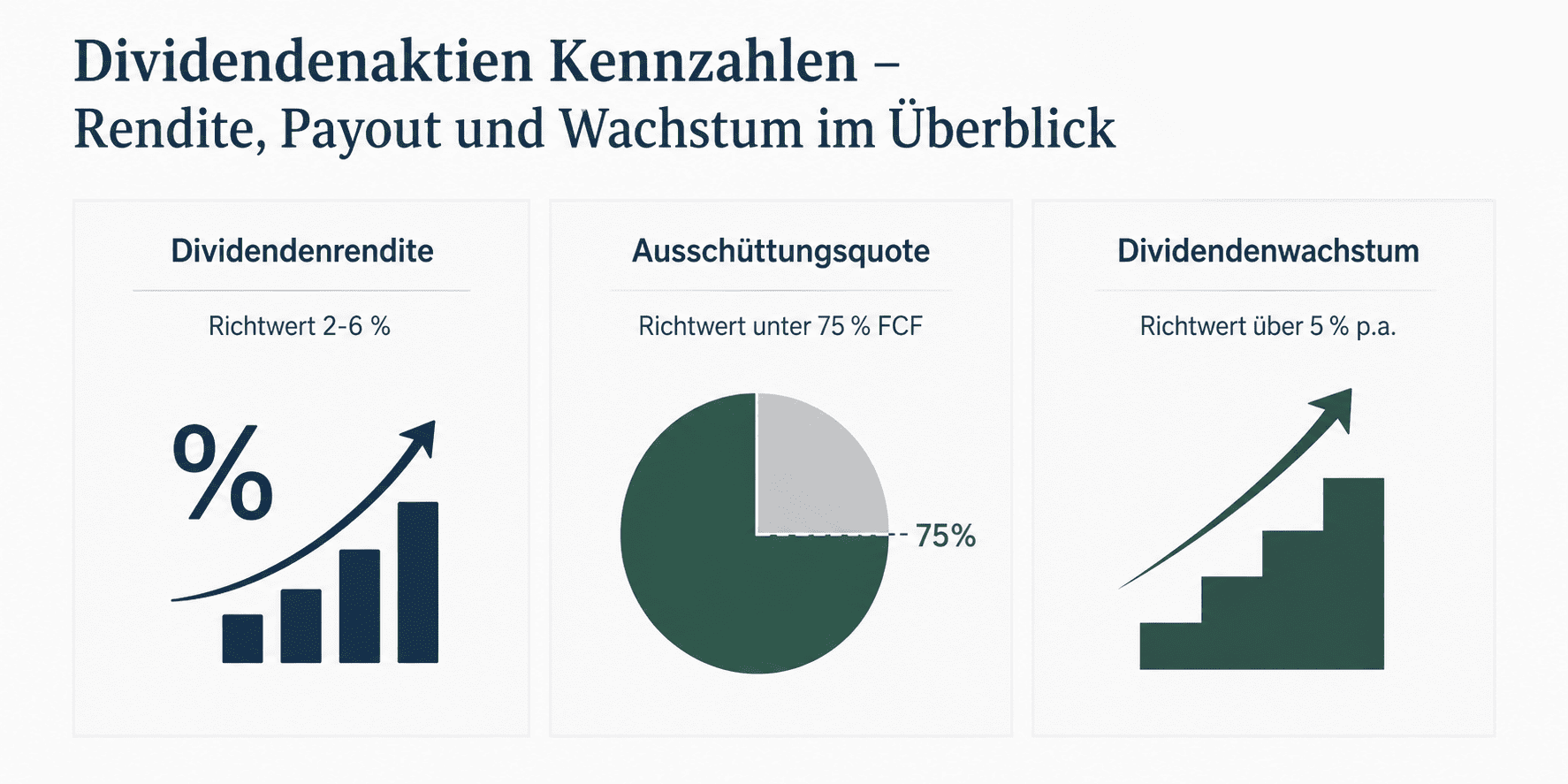

Dividendenrendite, Ausschüttungsquote und Dividendenwachstum: Die drei Kennzahlen für Dividendenaktien

Drei Kennzahlen entscheiden darüber, ob eine Dividendenaktie für dein Depot taugt oder eine Falle ist. Keine dieser Zahlen allein reicht – erst im Zusammenspiel ergibt sich ein belastbares Bild.

Die folgenden Richtwerte dienen als Orientierung für die eigene Analyse und stellen keine Anlageberatung dar.

| Kennzahl | Formel | Grün (gut) | Gelb (beobachten) | Rot (Warnung) | Bedeutung |

|---|---|---|---|---|---|

| Dividendenrendite 1 | Dividende je Aktie / Kurs x 100 | 2-6 % | 6-7 % | über 7 % (Trap-Risiko) | Sofort-Einkommen je investiertem Euro |

| Ausschüttungsquote (FCF) 2 | Dividende / Free Cashflow x 100 | unter 75 % | 75-90 % | über 90 % | Nachhaltigkeit der Zahlung |

| Dividendenwachstum (CAGR) | (Div. aktuell / Div. vor N Jahren)^(1/N) minus 1 | über 5 % p.a. | 0-5 % p.a. | unter 0 % (Kürzung) | Treiber des langfristigen Yield on Cost |

| Dividendenkontinuität | Jahre ohne Kürzung | 10+ Jahre | 5-9 Jahre | unter 5 Jahre | Verlässlichkeit des Unternehmens |

Die Dividendenrendite berechnet sich aus der Dividende je Aktie geteilt durch den aktuellen Kurs. Wichtiger als die aktuelle Rendite ist die Ausschüttungsquote: Sie zeigt, ob das Unternehmen die Dividende aus echtem Free Cashflow zahlt oder aus der Substanz finanziert. Unter 75 Prozent FCF gilt als nachhaltig, darüber steigt die Kürzungsgefahr.

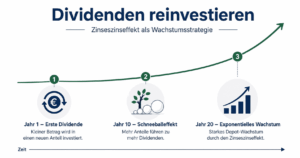

Das Dividendenwachstum – gemessen als durchschnittliche jährliche Wachstumsrate (CAGR) – ist der dritte und oft unterschätzte Hebel: Wer heute eine Aktie mit 3 Prozent Dividendenrendite und 8 Prozent jährlichem Dividendenwachstum kauft, erhält auf seinen ursprünglichen Kaufkurs nach 15 Jahren eine Rendite von rund 9,5 Prozent – das nennt sich Yield on Cost (YoC) und ist der eigentliche Zinseszinseffekt im Dividenden-Depot.

Laut EY Dividendenstudie 2026 schütten die 40 DAX-Konzerne in diesem Jahr insgesamt 55,3 Milliarden EUR aus – ein neues Allzeithoch, 5,9 Prozent mehr als im Vorjahr. 25 von 40 DAX-Unternehmen erhöhen ihre Dividende. Diese Zahlen zeigen, dass etablierte Dividendenzahler auch in volatilen Marktphasen an ihrer Ausschüttungspolitik festhalten. Historische Werte, keine Garantie für die Zukunft. Quelle: EY Dividendenstudie DAX 2026.

Was sind die drei wichtigsten Kennzahlen für Dividendenaktien?

Dividendenrendite (2-6 % Zielkorridor), FCF-Ausschüttungsquote (unter 75 %) und Dividendenwachstum als CAGR über 10 Jahre (Ziel: über 5 % p.a.). Erst im Zusammenspiel ergibt sich ein belastbares Qualitätsbild für eine Dividendenaktie.

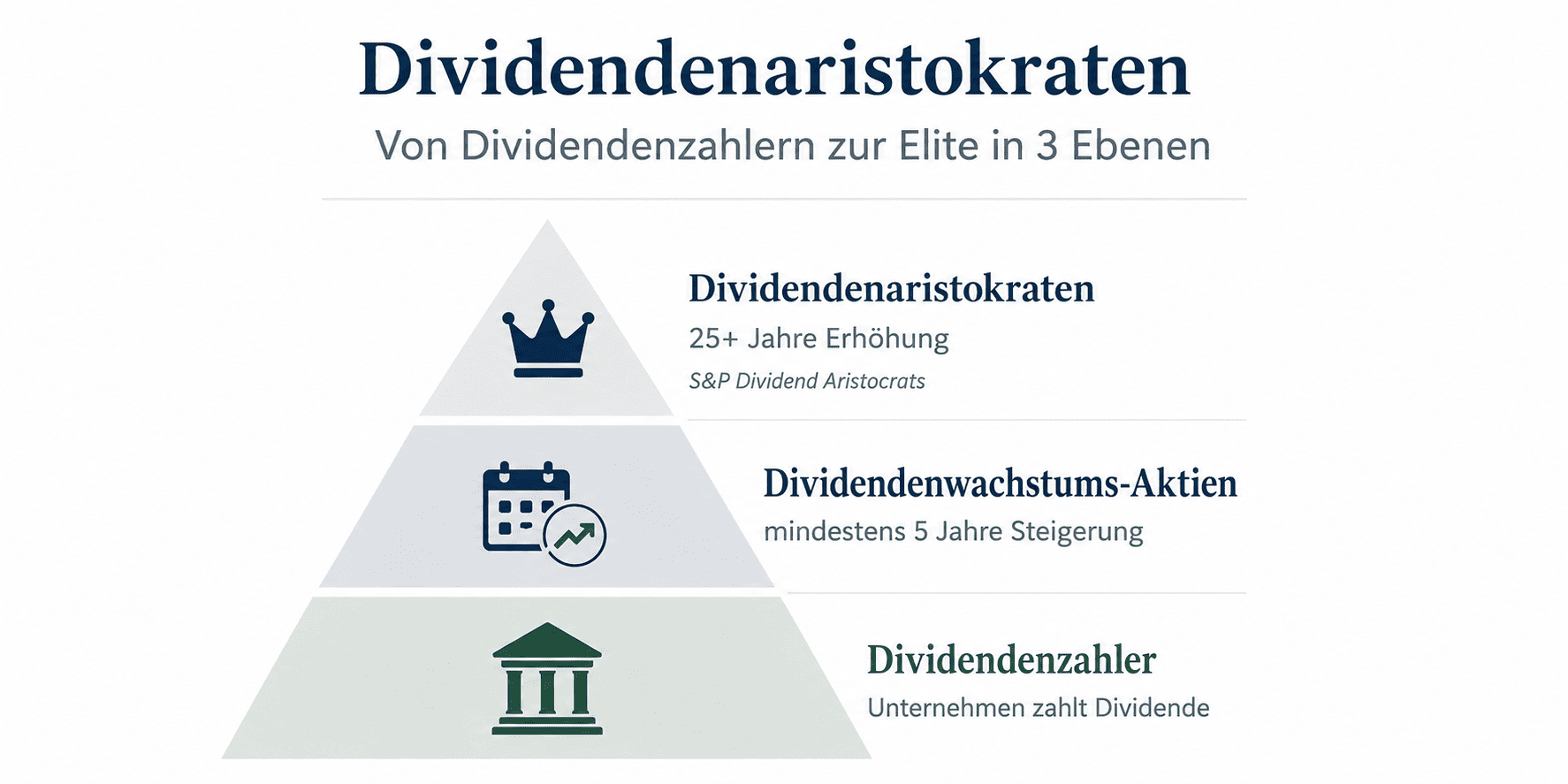

Was sind Dividendenaristokraten – und warum sind sie relevant für Dividendenaktien?

Dividendenaristokraten sind Unternehmen, die ihre Dividende seit mindestens 25 aufeinanderfolgenden Jahren ohne Unterbrechung gesteigert haben. Im S&P 500 Dividend Aristocrats Index, definiert und gepflegt von S&P Dow Jones Indices, waren Stand Mai 2026 genau 69 Mitglieder vertreten.

Warum ist das relevant für die Auswahl von Dividendenaktien? Wer 25 Jahre lang – durch Rezessionen, Finanzkrisen und Marktabstürze – die Dividende nicht nur hält, sondern erhöht, beweist damit eine außergewöhnliche Stärke des Geschäftsmodells. In der Praxis zeigt sich, dass Dividendenaristokraten im Vergleich zum breiten S&P 500 langfristig eine niedrigere Volatilität aufweisen und in Abschwungphasen weniger stark fallen, weil die verlässliche Ausschüttung als Anker für institutionelle Anleger wirkt.

Bekannte Beispiele aus dem S&P 500 Dividend Aristocrats: Procter & Gamble (über 65 Jahre Dividendenerhöhung), Johnson & Johnson, Coca-Cola und Realty Income (seit 2020 im S&P 500 Dividend Aristocrats Index). Auch europäische Unternehmen wie Allianz SE gelten als verlässliche Dividendenzahler mit langer Kontinuität, erfüllen aber die formalen S&P-Kriterien nicht (der Index ist auf S&P-500-Mitglieder beschränkt).

Die ausführliche Analyse von Realty Income im Detail zeigt, wie ein monatlich zahlendes Unternehmen mit Aristokraten-Anspruch bewertet werden kann.

Die Einstiegslektüre für Grundlagen zur Auswahl habe ich kompakt im Buch Aktien für Einsteiger zusammengefasst.

Faustregel für die Aristokraten-Auswahl: Eine Aktie wird erst dann als ernsthafter Dividendenaristokrat-Kandidat geprüft, wenn sie drei Bedingungen gleichzeitig erfüllt: (1) mindestens 15 Jahre Dividendenkontinuität ohne Kürzung, (2) Ausschüttungsquote unter 70 Prozent des Free Cashflows über die letzten drei Jahre, (3) Dividendenwachstum über 5 Prozent CAGR über 10 Jahre. Wer alle drei Bedingungen nicht erfüllt, ist kein echter Aristokrat – unabhängig davon, wie hoch die aktuelle Rendite aussieht.

Welche Dividendenaktien zahlen monatlich aus?

Wer ein regelmäßiges passives Einkommen aufbauen möchte, interessiert sich früher oder später für Dividendenaktien, die monatlich ausschütten. Das Prinzip dahinter: Statt einer großen Jahreszahlung erhältst du zwölf kleinere Beträge, die du besser für laufende Ausgaben oder zur sofortigen Wiederanlage nutzen kannst.

Die Hauptgruppe der monatlich zahlenden Dividendenaktien sind REIT (Real Estate Investment Trust – börsennotierte Immobiliengesellschaft, die gesetzlich verpflichtet ist, einen Großteil ihrer Erträge auszuschütten). US-REITs wie Realty Income Corporation zahlen seit Jahrzehnten monatliche Dividenden und gelten als Paradebeispiel für verlässliche Monatszahler. Der vollständige Überblick zu REITs mit monatlicher Dividende erklärt die Besonderheiten dieser Unternehmensgruppe.

Jenseits von REITs gibt es weitere US-Structured Products und Closed-End-Funds, die monatlich ausschütten, aber erhöhte Risiken durch Fremdfinanzierung mitbringen. Die Eigenheiten monatlich ausschüttender Anlagen – und warum das Modell steuerlich andere Überlegungen erfordert als quartalsweise Zahler – erklärt der Artikel zur monatlichen Dividende für passives Einkommen ausführlich. Wer direkt in eine kompakte Liste schauen möchte, findet bei den Top 10 monatlichen Dividendenzahlern Einstiegspunkte mit Kennzahlen.

Ergänzend: Der Grundlagen-Artikel zur monatlichen Dividende deckt den Einstieg ins Thema ab – er beleuchtet, welche Kandidaten grundsätzlich infrage kommen und was der Zahlungsrhythmus für die Steuererklärung bedeutet.

Dividendenaktien mit hoher Rendite: Chancen und die Dividend Trap

Eine hohe Dividendenrendite klingt verlockend – ist aber nicht automatisch ein Qualitätsmerkmal. In der Praxis ist eine außergewöhnlich hohe Rendite häufig ein Warnsignal, kein Qualitätszeichen.

Das Muster der Dividend Trap (Dividenden-Falle) läuft meist so ab: Der Aktienkurs eines Unternehmens fällt stark, zum Beispiel wegen Gewinnwarnungen oder strukturellen Problemen. Die Dividende wurde noch nicht gesenkt, also steigt rechnerisch die Rendite. Anleger kaufen wegen der attraktiv wirkenden Ausschüttung – und erleben kurz darauf die Dividendenkürzung.

Bekannte Negativbeispiele aus dem deutschsprachigen Raum:

- BASF: Über viele Jahre ein beliebter Dividendenzahler. Als der Free Cashflow einbrach und die Ausschüttungsquote weit über 100 Prozent stieg, war die Kürzung absehbar.

- Bayer: Nach der Monsanto-Übernahme und den Glyphosat-Klagen schrumpfte der Free Cashflow dramatisch; die Dividende wurde 2024 deutlich gesenkt.

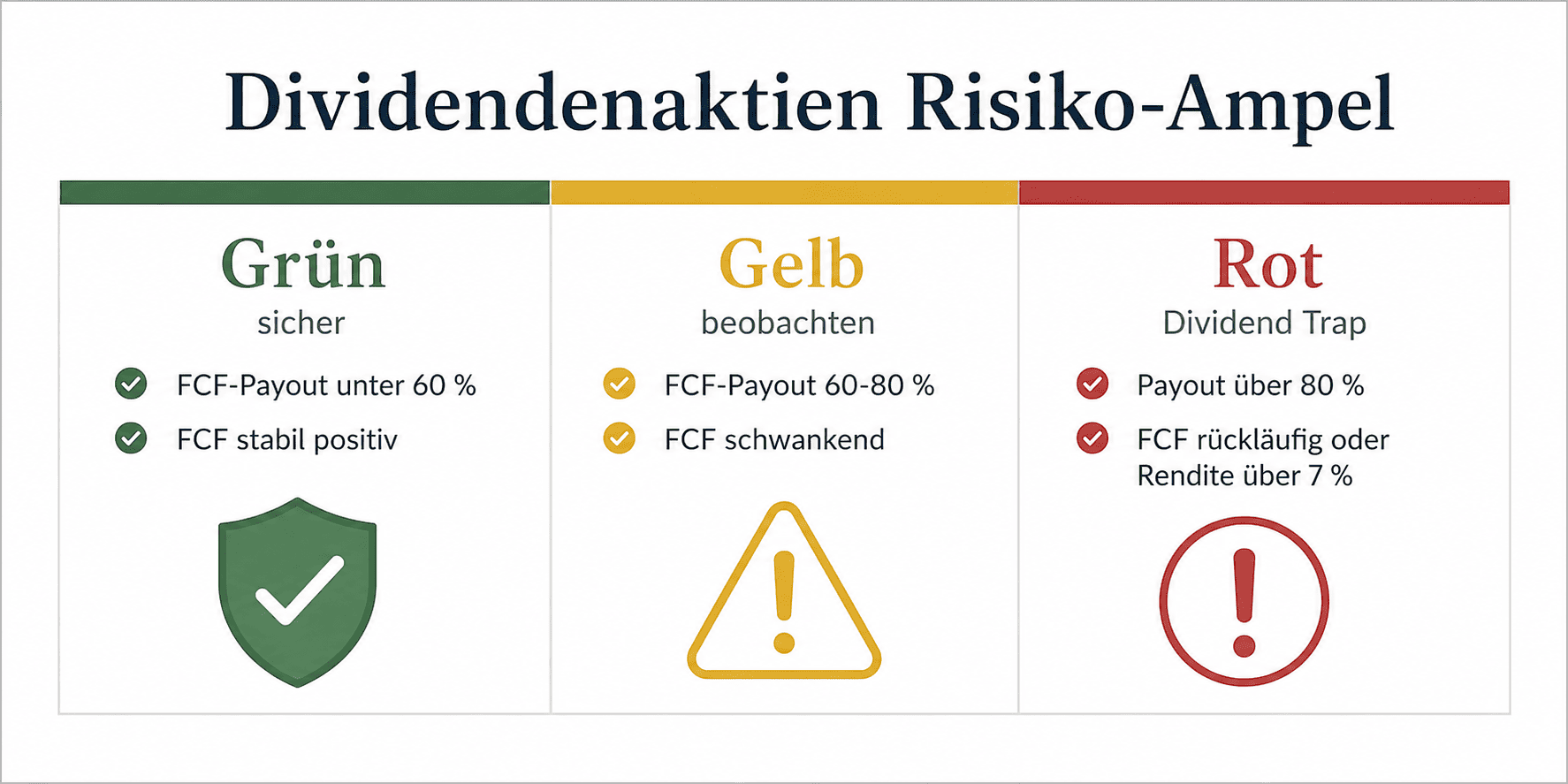

Die Risiko-Ampel für Dividendenaktien lässt sich auf acht Kernindikatoren verdichten:

| Indikator | Grün (sicher) | Gelb (beobachten) | Rot (Dividend Trap) |

|---|---|---|---|

| FCF-Payout-Ratio | unter 60 % | 60-80 % | über 80 % oder negativ |

| Free-Cashflow-Trend | stabil positiv (3 Jahre) | schwankend | rückläufig oder negativ |

| Net Debt/EBITDA | unter 2,5x | 2,5-4x | über 4x |

| Dividendenhistorie | 10+ Jahre ohne Kürzung | 5-9 Jahre | weniger als 5 Jahre oder Kürzung |

| Rendite im Marktvergleich | 2-5 % | 5-7 % | über 7 % (Alarmsignal) |

| Gewinnmarge-Trend (3 Jahre) | stabil oder steigend | leicht rückläufig | deutlich rückläufig (> -3 PP) |

| Umsatzwachstum (3 Jahre) | über 3 % CAGR | 0-3 % CAGR | negativ (schrumpfendes Geschäft) |

| Zinssensitivität / Verschuldungsgrad | Eigenkapitalquote > 40 % | 25-40 % | unter 25 % oder stark zinsabhängig |

Bekannte Dividendenaktien, die derzeit unsere Kriterien nicht erfüllen:

| Aktie | Aktuelles Problem | Ausschluss-Grund |

|---|---|---|

| BASF | FCF-Payout über 100 %, sinkende Gewinnmarge | Dividende aus Substanz, Kürzungsrisiko hoch |

| Bayer | Schulden nach Monsanto-Übernahme, Glyphosat-Klagen | Free Cashflow stark belastet, Dividende 2024 gesenkt |

| Vodafone | Umsatz rückläufig, hohe Nettoverschuldung | Dividende trotz negativem FCF gezahlt (Substanzabbau) |

| AT&T | Massiver Schuldenabbau nach WarnerMedia-Abspaltung | Dividende bereits 2022 deutlich gekürzt |

Diese Liste dient der Illustration der Dividend-Trap-Problematik, keine Anlageberatung. Stand: Juni 2026.

Für eine ausführliche, 2026 aktualisierte Liste renditestark dividendenzahlender Aktien findest du bei Top 30 Hochdividenden-Aktien weltweit umfassende Kennzahlen. Wer gezielt nach geprüften, ertragsstarken Werten sucht, liest bei Aktien mit hoher Dividende 2026 weiter. Der Artikel zu sicheren Dividendenaktien im Vergleich zeigt, wie du hohe Rendite und Stabilität kombinierst.

Dividendenaktien vs. Dividenden-ETF: Was passt besser zu dir?

Diese Frage stellt sich jeder Investor, der anfängt, Dividendenaktien zu betrachten. Die ehrliche Antwort: Es kommt auf dein Ziel an. Beides hat Stärken – und beide Wege schließen sich nicht gegenseitig aus.

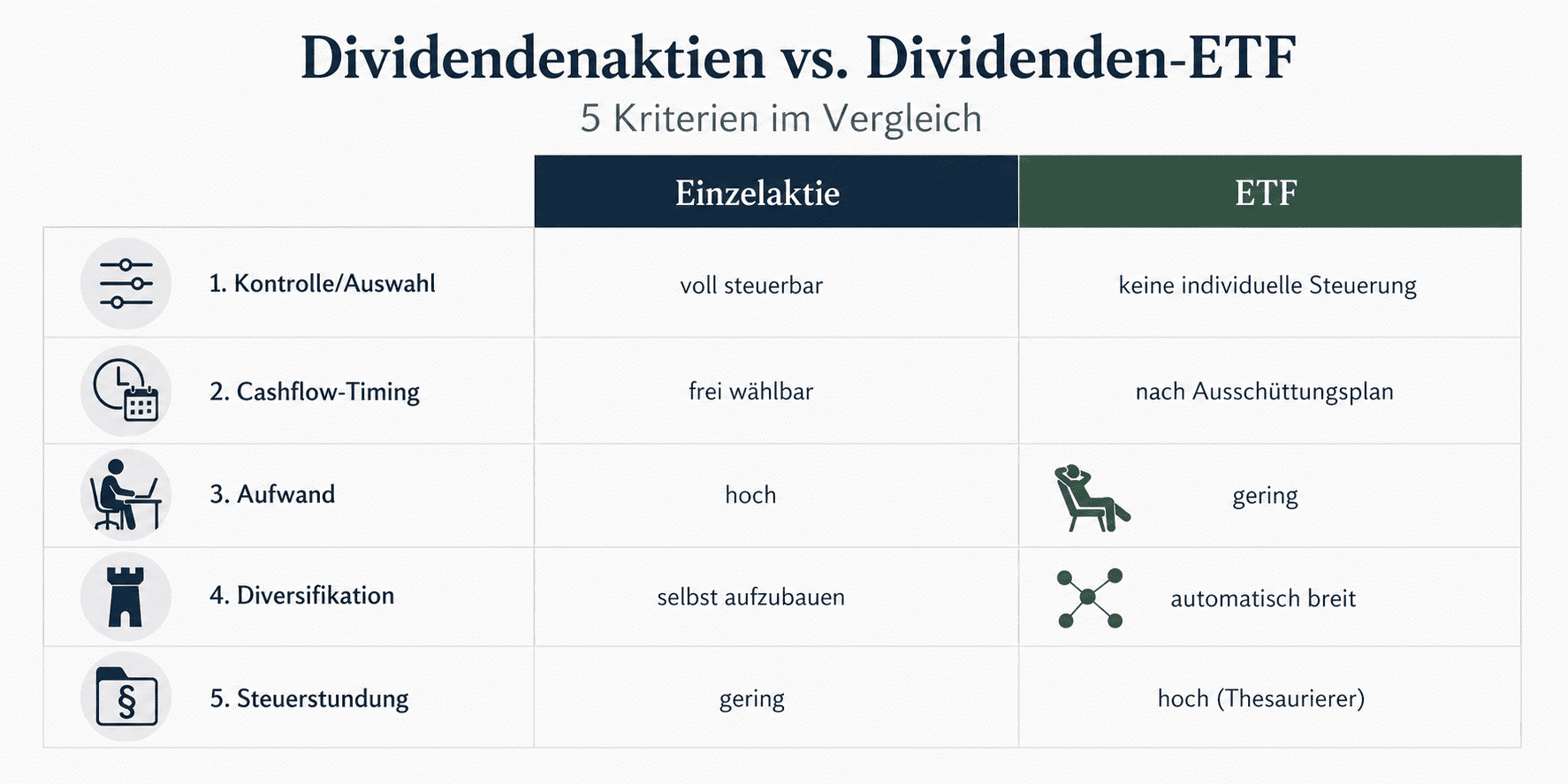

Sind Dividendenaktien oder Dividenden-ETFs die bessere Wahl?

Einzelne Dividendenaktien bieten mehr Kontrolle über Cashflow und Auswahl, erfordern aber höheren Analyseaufwand. Dividenden-ETFs liefern breite Diversifikation bei geringem Aufwand, aber weniger Einfluss auf die Ausschüttungshöhe. Wer Zeit für Fundamentalanalyse mitbringt, fährt mit einem Kern aus ETFs und gezielten Einzelaktien oft am besten.

| Kriterium | Dividendenaktien | Dividenden-ETF |

|---|---|---|

| Kontrolle über Auswahl | Vollständig selbstbestimmt | Keine individuelle Steuerung |

| Cashflow-Timing | Frei wählbar (auch Monatszahler kombinierbar) | Hängt vom Ausschüttungsplan des ETF ab |

| Analyseaufwand | Hoch (Fundamentalanalyse je Aktie) | Gering (ETF-Auswahl reicht) |

| Diversifikation | Muss selbst aufgebaut werden | Automatisch über viele Werte |

| Steuerstundung | Gering (Ausschüttung sofort steuerpflichtig) | Bei Thesaurierern nur Vorabpauschale |

Keine Anlageberatung. Quelle: eigene Zusammenstellung, Stand Juni 2026.

Wer den Aufwand der Einzelaktienanalyse scheut oder gerade erst anfängt, fährt mit einem der besten Dividenden-ETFs als Einstieg oft besser. Die Entscheidungshilfe ETFs oder Einzelaktien geht diesen Vergleich noch tiefer durch.

Für monatliche Ausschüttungen per ETF: ETFs mit monatlicher Ausschüttung listet die wichtigsten Kandidaten. Wer gezielt ETFs mit besonders hoher Ausschüttungsrendite sucht, findet konkrete Vorschläge bei ETFs mit hoher Dividende. Und wer den Unterschied zwischen einem aktiv gemanagten Fonds und einem passiven ETF verstehen möchte, liest bei Dividendenfonds im Detail weiter.

Erfahrungsgemäß zahlt sich ein Core-Satellite-Ansatz für viele Anleger aus: Ein solider Dividenden-ETF als breite Basis, ergänzt durch drei bis fünf gezielt ausgewählte Einzelaktien mit starkem Dividendenwachstum. Wer maximale Cashflow-Planbarkeit anstrebt und selbst auswählen möchte, könnte mit genau diesem Modell besser fahren als mit einem reinen ETF-Depot.

Dividendenaktien und Steuern: Was im DACH-Raum gilt

Steuern sind bei Dividendenaktien kein Randthema – sie entscheiden darüber, wie viel Rendite nach Abzug tatsächlich auf deinem Konto landet.

Abgeltungsteuer in Deutschland: Auf Dividenden aus deutschen und ausländischen Aktien fällt die pauschale Abgeltungsteuer von 25 Prozent an, zuzüglich 5,5 Prozent Solidaritätszuschlag auf die Steuer selbst. Das ergibt einen Gesamtsatz von 26,375 Prozent. Kirchensteuer kommt ggf. hinzu. Quelle: Bundesministerium der Finanzen.

Sparerpauschbetrag: Seit 2023 gilt ein Sparerpauschbetrag von 1.000 EUR pro Jahr für Einzelpersonen und 2.000 EUR für Verheiratete (gemeinsame Veranlagung). Bis zu diesem Betrag bleiben Kapitalerträge steuerfrei. In der Praxis wird der Freistellungsauftrag beim Broker häufig vergessen einzurichten – wer ihn nicht hinterlegt, verschenkt bis zu 263 EUR steuerfreie Erträge pro Jahr.

Quellensteuer bei ausländischen Aktien:

| Land | Quellensteuer | Anrechenbar auf deutsche Steuer |

|---|---|---|

| USA | 15 % (laut DBA Deutschland-USA) | Ja, voll anrechenbar (kein Doppelsteuer-Effekt) |

| Schweiz | 35 % | Nur 15 % anrechenbar; 20 % sind verlorene Steuer |

| Frankreich | 12,8 % | In der Regel voll anrechenbar |

| Niederlande | 15 % | In der Regel voll anrechenbar |

Quellensteuer-Sätze laut DBA (Doppelbesteuerungsabkommen), Stand Juni 2026. Individuelle Situation kann abweichen.

Das Doppelbesteuerungsabkommen (DBA) zwischen Deutschland und den USA stellt sicher, dass du auf US-Dividenden nicht doppelt besteuert wirst. Der US-Quellensteuerabzug von 15 Prozent wird vollständig auf die deutsche Abgeltungsteuer angerechnet. Anders bei der Schweiz: Dort beträgt die Quellensteuer 35 Prozent, aber nur 15 Prozent können angerechnet werden. Den Rest holst du dir über das Rückerstattungsverfahren beim Schweizer Fiskus zurück – oder verlierst ihn.

Die Günstigerprüfung bei Kapitalerträgen ist ein Instrument, das besonders bei niedrigem Gesamteinkommen Steuervorteile bringen kann – wenn dein persönlicher Steuersatz unter 25 Prozent liegt, rechnet sich die Anlage zur Einkommensteuer.

Wie du ein Dividendenportfolio mit Dividendenaktien aufbaust

Der Aufbau eines Dividenden-Portfolios folgt einer klaren Logik. Fünf Schritte bringen Struktur in den Prozess:

- Broker wählen: Ein Depot-Konto bei einem regulierten Broker eröffnen. Wichtig: Freistellungsauftrag bis 1.000 EUR (Einzel) direkt einrichten.

- Kriterien definieren: Dividendenrendite zwischen 2 und 6 Prozent, Ausschüttungsquote unter 75 Prozent FCF, Dividendenwachstum über 5 Prozent CAGR – diese drei Filter greifen ineinander.

- Einzelaktien oder ETF entscheiden: Wer wenig Zeit für Analyse hat, startet mit einem Dividenden-ETF als Kern. Wer mehr Kontrolle will, wählt Einzelaktien auf Basis der Fundamentalanalyse.

- Diversifikation sicherstellen: Mindestens drei verschiedene Sektoren, mindestens zwei Währungsräume (EUR + USD empfohlen), kein einzelner Wert über 10 Prozent des Depots.

- Dividenden reinvestieren: Der DRIP (Dividend Reinvestment Plan – automatische Wiederanlage der Dividende in weitere Aktien desselben Unternehmens) sorgt für den Zinseszinseffekt. Wer Dividenden konsequent reinvestiert, baut schneller auf als wer sie konsumiert.

Rechenbeispiel: 500 EUR Dividende pro Monat

Bei einer Dividendenrendite von 4 Prozent jährlich (p.a.) benötigst du ein Depot von rund 150.000 EUR brutto. Nach Abgeltungsteuer von 26,375 Prozent verbleiben monatlich etwa 368 EUR netto. Für 500 EUR netto pro Monat sind rund 204.000 EUR investiertes Kapital nötig (ohne Sparerpauschbetrag gerechnet; mit Pauschbetrag entsprechend etwas weniger) – und das rechnet noch ohne Depotkosten und etwaige Quellensteuer-Einbehalte. Den genauen Betrag für dein Ziel berechnest du mit dem Dividendenrechner.

Yield on Cost: Warum Wachstum mehr zählt als die aktuelle Rendite

Yield on Cost (YoC) beschreibt die Dividendenrendite auf deinen ursprünglichen Kaufkurs. Mit jedem Jahr Dividendenwachstum steigt dein YoC automatisch. Das folgende Beispiel zeigt, wie sich zwei Aktien mit unterschiedlichem Ausgangspunkt über 20 Jahre entwickeln:

| Aktie | Startrendite | CAGR Dividende | YoC Jahr 10 | YoC Jahr 15 | YoC Jahr 20 |

|---|---|---|---|---|---|

| Allianz SE (Beispiel) | 3,5 % | 5,0 % | 5,7 % | 7,3 % | 9,3 % |

| Realty Income (Beispiel) | 5,0 % | 4,0 % | 7,4 % | 9,0 % | 11,0 % |

Beispielrechnung auf Basis historischer Dividenden-CAGRs; keine Garantie für zukünftige Entwicklungen. Formel: YoC = Startrendite x (1 + CAGR)^Jahre.

Excel-Formel für die YoC-Berechnung (zum Kopieren):

Excel-Formel: =(Enddividende/Startdividende)^(1/Jahre)-1

Alternativ als Excel-Funktion: =POTENZ(Enddividende/Startdividende; 1/Jahre)-1

Erfahrungsgemäß zählt die Regelmäßigkeit mehr als der perfekte Einstiegszeitpunkt: Wer einmal jährlich Dividenden reinvestiert statt auf den richtigen Moment zu warten, profitiert langfristig stärker.

Welche Dividendenaktien aktuell als besonders stark eingeschätzt werden, zeigt der Artikel zu den besten Dividendenaktien für langfristiges Einkommen. Wer nach dem methodischen Ansatz zur Auswahl sucht, findet ihn im Artikel dividendenstarke Aktien systematisch finden. Was gute Dividendenaktien im Kern ausmacht, erklärt der Artikel zu guten Dividendenaktien und ihren Auswahlkriterien.

Gute Dividendenaktien erkennen: 10 Kriterien

- [ ] Dividendenhistorie mindestens 10 Jahre ohne Kürzung

- [ ] Dividendenrendite zwischen 2 und 6 Prozent (kein Ausreißer nach oben)

- [ ] Ausschüttungsquote unter 75 Prozent des Free Cashflows

- [ ] Free Cashflow stabil positiv über 3 Jahre

- [ ] Dividendenwachstum über 5 Prozent pro Jahr (CAGR)

- [ ] Keine offensichtliche Dividend Trap (Kurs stark gefallen, Rendite dadurch künstlich hoch)

- [ ] Marktkapitalisierung über 5 Mrd. EUR (größere Unternehmen sind stabiler)

- [ ] Burggraben dokumentierbar (starke Marke, Patente, Netzwerk-Effekte)

- [ ] Freistellungsauftrag beim Broker eingerichtet (Sparerpauschbetrag nutzen)

- [ ] Diversifikation über mindestens 3 Sektoren (kein Klumpenrisiko)

Weiterführende Informationen zum Thema Dividenden

Einsteiger – Grundlagen zuerst:

Der Artikel Dividende einfach erklärt ist der richtige erste Schritt, wenn du Dividendenaktien noch gar nicht kennst. Wer von Anfang an strukturiert vorgeht, berechnet sein Einkommensziel mit dem kostenlosen Rechner für Dividendenziele.

Maximale Ausschüttung suchen:

Der ausführliche Guide zu Aktien mit hoher Dividende 2026 listet renditestarke Kandidaten mit Kennzahlen auf. Parallel dazu deckt die groß angelegte Liste Top 30 Hochdividenden-Aktien weltweit noch mehr internationale Werte ab, darunter Sektoren und Regionen, die oft übersehen werden.

Monatliche Zahlungen aufbauen:

Wer Monat für Monat Ausschüttungen erhalten möchte, startet mit dem Grundlagen-Artikel zur monatlichen Dividende und vertieft das Thema bei der monatlichen Dividende für passives Einkommen. Die konkrete Auswahl zeigen REITs mit monatlicher Dividende und die Top 10 monatlichen Dividendenzahler.

Aristokraten-Strategie:

Die Dividendenaristokraten sind der Qualitätsfilter für langfristige Investoren. Die ergänzende Strategie-Dimension liefert der Artikel zu Dividendenwachstum-Aktien mit Risiko-Score.

Per ETF anlegen:

Wer keine Einzelaktien analysieren möchte, schaut sich die besten Dividenden-ETFs – Top 3 Liste an oder erkundet, was Dividendenfonds im Detail von passiven ETFs unterscheidet.

Welche Dividendenaktien sind für Einsteiger am besten geeignet?

Für Einsteiger eignen sich Dividendenaktien mit 10+ Jahren Kontinuität, 3-5 % Rendite und FCF-Payout unter 65 %. Alternativ bieten Dividenden-ETFs eine unkomplizierte Einstiegslösung mit breiter Streuung. Der direkte Vergleich konkreter Top-Werte findet sich im Artikel zu den besten Dividendenaktien für langfristiges Einkommen.

Häufig gestellte Fragen zu Dividendenaktien

Was sind Dividendenaktien und wie funktionieren sie?

Dividendenaktien sind Aktien von Unternehmen, die regelmäßig Gewinnanteile als Dividende ausschütten. Der Ablauf: Hauptversammlung beschließt Dividende, Record Date legt den Kreis der Berechtigten fest, am Ex-Tag wird die Aktie ohne Dividendenanspruch gehandelt, am Zahlungstag fließt der Betrag auf dein Depot. Deutsche Unternehmen zahlen in der Regel jährlich, US-Unternehmen vierteljährlich.

Wie hoch sollte die Dividendenrendite bei Dividendenaktien sein?

Eine gesunde Dividendenrendite bei Aktien liegt zwischen 2 und 6 Prozent p.a. Unter 2 Prozent ist der Einkommenseffekt kaum spürbar. Über 6 Prozent steigt das Risiko einer Dividend Trap erheblich: Eine ungewöhnlich hohe Rendite entsteht oft durch einen Kurseinbruch, nicht durch Stärke des Unternehmens, und kündigt eine Dividendenkürzung an.

Welche Dividendenaktien zahlen monatlich Dividende?

Monatliche Dividenden zahlen vor allem US-REITs wie Realty Income Corporation sowie bestimmte Closed-End-Funds. Deutsche Aktien schütten in der Regel jährlich aus, US-Aktien quartalsweise. Wer monatliche Zahlungen aus Einzelaktien kombinieren möchte, kann mehrere quartalsweise Zahler mit versetzten Zahlungsdaten zusammenstellen.

Was bedeutet Ausschüttungsquote bei Aktien?

Die Ausschüttungsquote zeigt, welcher Anteil des Gewinns oder Free Cashflows als Dividende ausgezahlt wird. Die FCF-Ausschüttungsquote gilt dabei als belastbarere Kennzahl: Unter 75 Prozent des Free Cashflows gilt als nachhaltig. Darüber zahlt das Unternehmen möglicherweise aus der Substanz – ein Warnsignal für zukünftige Kürzungen.

Wie sicher sind Dividendenzahlungen bei Dividendenaktien?

Dividenden sind keine rechtliche Garantie. Unternehmen können sie jederzeit kürzen oder streichen, etwa bei wirtschaftlichem Abschwung, gestiegenem Investitionsbedarf oder hoher Verschuldung. Dividendenaristokraten mit 25+ Jahren Kontinuität bieten historisch mehr Verlässlichkeit, aber auch kein Versprechen. Historische Stabilität ist kein Indikator für zukünftige Zahlungen.

Was sind Dividendenaristokraten?

Dividendenaristokraten sind Unternehmen, die ihre Dividende seit mindestens 25 Jahren ohne Unterbrechung gesteigert haben. Der S&P 500 Dividend Aristocrats Index fasst diese Unternehmen (Stand Mai 2026: 69 Mitglieder) zusammen. Bekannte Beispiele: Procter & Gamble, Johnson & Johnson, Coca-Cola. Sie gelten als Qualitätsfilter, weil nachhaltige Dividendensteigerungen starken Free Cashflow und ein stabiles Geschäftsmodell voraussetzen.

Sind Dividenden-ETFs besser als einzelne Dividendenaktien?

Dividenden-ETFs bieten breite Diversifikation bei geringem Analyseaufwand und sind für Einsteiger oft der bessere Einstieg. Einzelne Dividendenaktien erlauben mehr Kontrolle über Auswahl, Cashflow-Timing und Qualitätsfilter. Erfahrungsgemäß kombinieren fortgeschrittene Anleger beides: einen ETF als Kernbaustein und ausgewählte Einzelaktien als Ergänzung.

Ab welchem Kapital kann ich von Dividenden leben?

Bei 4 Prozent Dividendenrendite brutto und einem Zieleinkommen von 1.500 EUR netto pro Monat benötigst du rund 612.000 EUR investiertes Kapital (ohne Sparerpauschbetrag gerechnet; mit Pauschbetrag etwas weniger). Wer 2.000 EUR netto monatlich anstrebt, braucht rund 815.000 EUR. Für 2.500 EUR netto pro Monat wären rund 1,02 Millionen EUR erforderlich. Diese Werte setzen eine stabile Dividendenrendite voraus – historische Werte, keine Garantie.

Was ist Yield on Cost bei Dividendenaktien?

Yield on Cost (YoC) beschreibt die Dividendenrendite bezogen auf deinen ursprünglichen Kaufkurs, nicht auf den aktuellen Marktwert. Eine Aktie, die du mit 3 Prozent Rendite und 8 Prozent jährlichem Dividendenwachstum kaufst, liefert nach 15 Jahren einen YoC von rund 9,5 Prozent auf deinen Einstandspreis. Der YoC macht den Zinseszinseffekt im Dividenden-Depot sichtbar und ist das stärkste Argument für langfristig orientierte Dividendenstrategien.

Welche deutschen Dividendenaktien gibt es?

Bekannte deutsche Dividendenaktien sind Allianz SE, Deutsche Telekom, BASF (aktuell mit erhöhtem Kürzungsrisiko) und Munich Re. Besonders verlässlich gelten Versicherungskonzerne und Versorger. Für eine aktuelle geprüfte Auswahl: Aktien mit hoher Dividende 2026 listet deutsche und internationale Werte mit Kennzahlen auf.

Welche Dividendenaktien haben die höchste Dividendenrendite?

Die höchsten Dividendenrenditen finden sich oft bei Hochdividenden-REITs, Versorgeraktien und bestimmten Telekomwerten – häufig über 6 oder 7 Prozent. Vorsicht: Eine außergewöhnlich hohe Rendite ist oft ein Dividend-Trap-Signal. Geprüfte Hochdividendenwerte mit Nachhaltigkeitsbewertung zeigt der Artikel Aktien mit hoher Dividende 2026.

Welche Dividendenaktien sind aktuell zu teuer?

Dividendenaktien sind überbewertet, wenn ihr aktuelles KGV deutlich über dem eigenen 10-Jahres-Schnitt liegt und die Rendite dadurch künstlich gedrückt wirkt. Eine hohe Bewertung macht eine gute Aktie nicht schlecht, erhöht aber den Einstandspreis und senkt die Anfangsrendite. Wer auf eine faire Bewertung wartet, handelt wie ein Dividend-Trap-Check in umgekehrter Richtung.

Wie du Dividendenaktien methodisch auswählen kannst – meine Börsen-Ausbildung

Ein einzelner Artikel reicht selten aus, um eine ganze Strategie dauerhaft umzusetzen. In meiner Börsen-Ausbildung zeige ich dir, wie du Dividendenaktien methodisch auswählst, ein verlässliches Dividenden-Depot aufbaust und die häufigsten Fehler vermeidest – von der Dividend Trap bis zur Steueroptimierung.

Mehr über die Börsen-Ausbildung erfahren

Disclaimer

Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Historische Renditen sind kein Indikator für zukünftige Entwicklungen. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen.

Korrektur-Hinweis

Zahlen, Kurse und Kennzahlen in diesem Artikel werden regelmäßig geprüft und aktualisiert – typischerweise alle 4 bis 8 Wochen. Nächste geplante Prüfung: Oktober 2026. Wenn du einen Fehler entdeckst oder eine Kennzahl aktualisiert werden sollte, schreib mir an info@sebastianlegrand.de – Korrekturen werden in der Regel innerhalb von 48 Stunden umgesetzt.

Quellen

- EY Dividendenstudie DAX 2026 – DAX-Konzerne schütten 55,3 Milliarden Euro aus (Allzeithoch): https://www.ey.com/de_de/newsroom/2026/04/ey-dax-dividenden-2026

- S&P Dow Jones Indices – S&P 500 Dividend Aristocrats Methodologie und Mitgliederliste: https://www.spglobal.com/spdji/en/indices/dividends-factors/sp-500-dividend-aristocrats/

- Bundesministerium der Finanzen – Abgeltungsteuer, Solidaritätszuschlag, Sparerpauschbetrag: https://www.bundesfinanzministerium.de/

- Investor Relations Allianz SE – Dividendenhistorie und aktuelle Dividendeninformationen: https://investor.allianz.com/

- Investor Relations Realty Income Corporation – Monatliche Dividende und Historie: https://www.realtyincome.com/investors