Stand: Juni 2026 | Rechtsgrundlage: § 32d Abs. 6 EStG | Kein Ersatz für individuelle Steuerberatung

Laut BMF-Monatsbericht Januar 2025 belief sich das Abgeltungsteuer-Aufkommen in Deutschland 2024 auf 19,3 Milliarden EUR – ein starker Hinweis darauf, wie viele Anleger Kapitalerträge erzielen, bei denen eine Günstigerprüfung grundsätzlich relevant sein kann.1 Wer ein niedrigeres Einkommen hat und trotzdem zahlt, verschenkt bares Geld.

Als Investor mit über 20 Jahren an den Märkten begleite ich über 23.000 Menschen beim Aufbau eines planbaren Zusatzeinkommens durch Aktien. Was mir dabei immer wieder auffällt: Der Antrag wird erschreckend oft schlicht vergessen.

Wer nicht nur Steuern optimieren, sondern auch verstehen will, wie ein nachhaltiges Aktien-Einkommen aufgebaut wird: In meinem Buch "Aktien für Einsteiger" erkläre ich Schritt für Schritt, wie das geht.

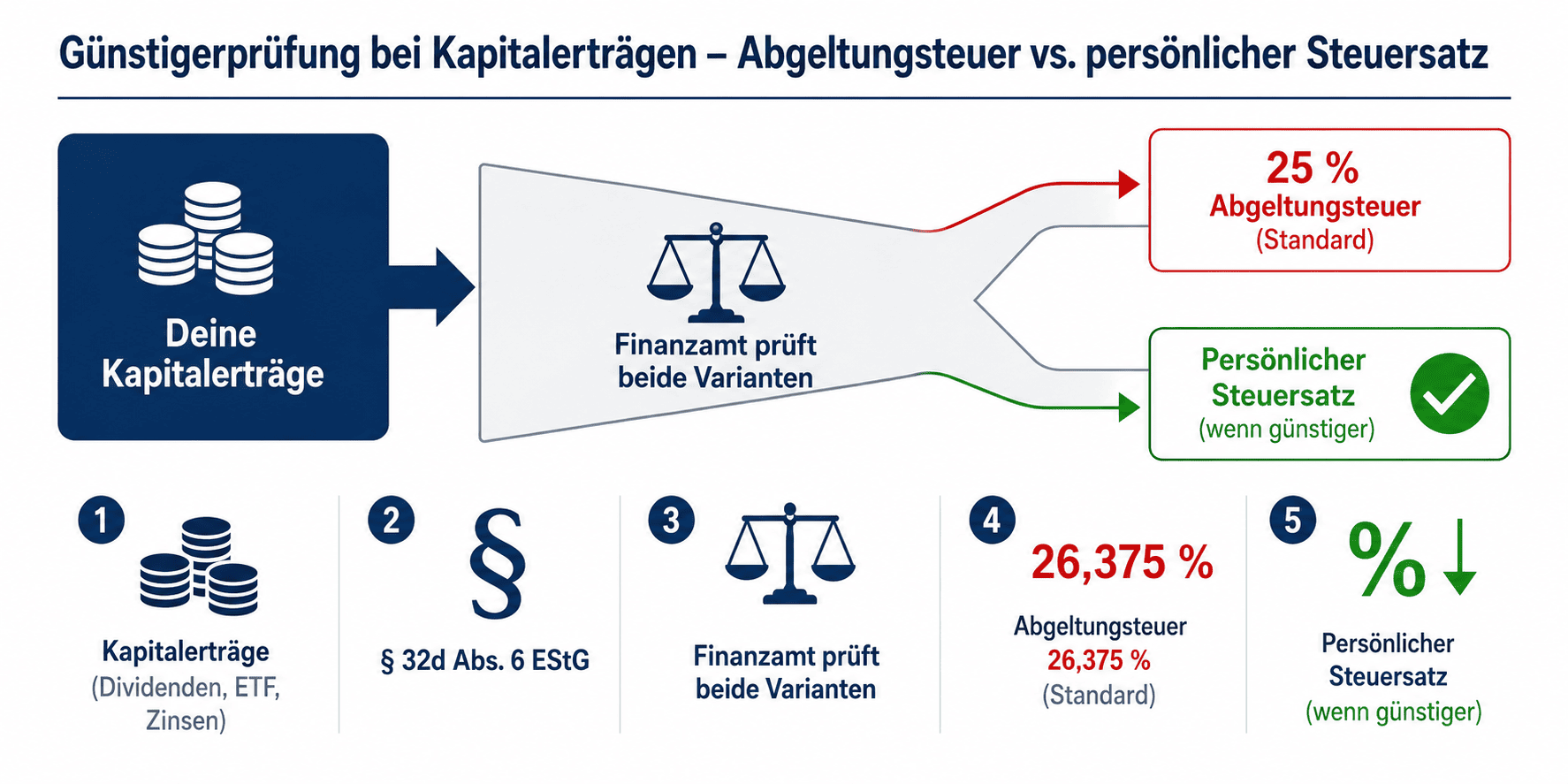

Was ist die Günstigerprüfung bei Kapitalerträgen?

Die Günstigerprüfung ist ein gesetzliches Antragsrecht nach § 32d Abs. 6 EStG (Einkommensteuergesetz). Sie erlaubt es dir, deine Kapitalerträge – also Dividenden aus Aktien, Ausschüttungen aus ETFs sowie Gewinne aus Aktienverkäufen und Zinserträge – nicht pauschal mit der Abgeltungsteuer von 25 % zu versteuern, sondern mit deinem persönlichen Einkommensteuersatz, wenn dieser günstiger ist.

Der Standardweg in Deutschland sieht so aus: Deine Depotbank behält automatisch die Kapitalertragsteuer (KESt) von 25 % ein und führt sie ans Finanzamt ab, zuzüglich Solidaritätszuschlag von 5,5 % auf die Steuer – zusammen ergibt das einen effektiven Gesamtsatz von 26,375 %. Diese pauschale Vorgehensweise nennt sich Abgeltungswirkung: Die Steuer gilt damit als abgegolten, ohne dass du eine Steuererklärung brauchst.

Das ist komfortabel – aber nicht immer optimal. Denn wenn dein persönlicher Grenzsteuersatz niedriger als 25 % liegt, hast du zu viel Steuer gezahlt. Die Günstigerprüfung korrigiert genau das.

Welche Erträge fallen darunter? Nach § 20 EStG zählen zu Kapitalerträgen unter anderem: Dividenden aus Aktien (Inland und Ausland), Ausschüttungen aus Dividenden-ETFs, Kursgewinne aus dem Verkauf von Aktien oder ETF-Anteilen, Zinsen auf Tagesgeld und Anleihen sowie Erträge aus thesaurierenden ETFs (bei der Steuerveranlagung relevant).

Wichtig: Zunächst greift immer der Sparerpauschbetrag (§ 20 Abs. 9 EStG) – 1.000 EUR für Ledige, 2.000 EUR für Ehepaare im Jahr 2026. Erst was darüber liegt, wird überhaupt besteuert. Die Günstigerprüfung ist also erst dann relevant, wenn du deinen Pauschbetrag bereits ausgeschöpft hast.

Das Verfahren selbst ist dabei kein Automatismus: Du musst aktiv einen Antrag stellen – Zeile 4 der Anlage KAP. Das Finanzamt führt dann den Vergleich durch und wendet automatisch die günstigere Variante an.

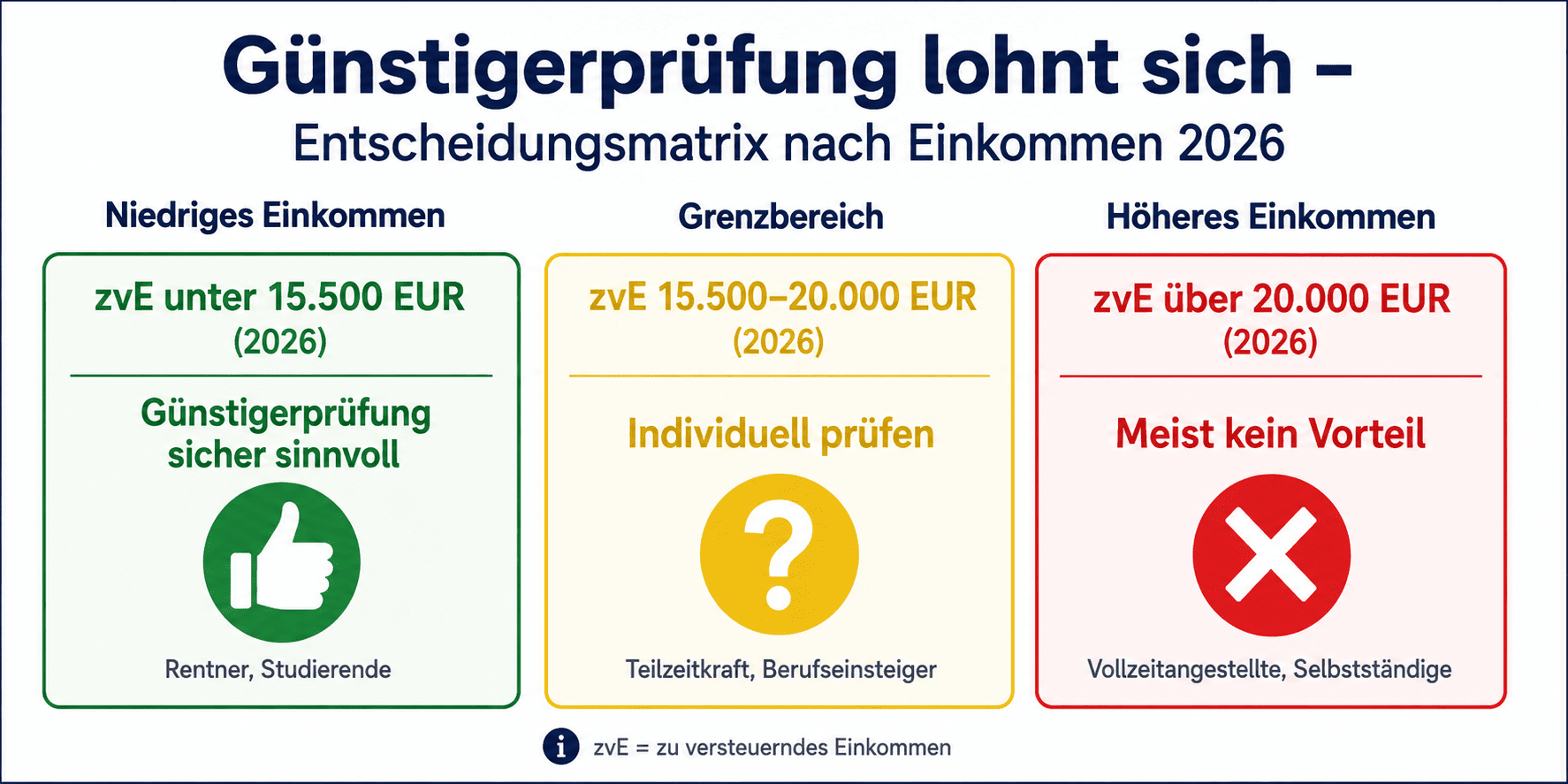

Wann lohnt sich die Günstigerprüfung bei Kapitalerträgen wirklich?

Die entscheidende Frage ist: Liegt dein persönlicher Grenzsteuersatz unter 25 %? Das hängt von deinem zu versteuernden Einkommen (zvE) ab – also deinem Bruttoeinkommen nach Abzug aller Werbungskosten, Sonderausgaben und weiterer abzugsfähiger Posten.

Die folgende Matrix gibt dir eine erste Orientierung auf Basis des Einkommensteuertarifs 2026 (§ 32a EStG):

| Situation | zvE 2026 | Empfehlung |

|---|---|---|

| Ledig, niedriges Einkommen | unter 15.500 EUR | Günstigerprüfung in aller Regel sinnvoll |

| Ledig, mittleres Einkommen | 15.500-20.000 EUR | Individuell prüfen (Grenzsteuersatz nahe 25 %) |

| Ledig, höheres Einkommen | über 20.000 EUR | Meist kein Vorteil |

| Verheiratet (Splitting) | unter 31.000 EUR | Günstigerprüfung in aller Regel sinnvoll |

| Verheiratet (Splitting) | 31.000-40.000 EUR | Individuell prüfen |

| Verheiratet (Splitting) | über 40.000 EUR | Meist kein Vorteil |

| Rentner mit kleiner Rente | individuell | Fast immer vorteilhaft |

| Studierende mit Nebenjob | individuell | Fast immer vorteilhaft |

Stand: Juni 2026. Rechtsgrundlage: § 32a EStG. Werte sind Richtwerte – individuelle Faktoren können abweichen.

Zur Quellenspannweite: Die Schwellenwerte in der Fachliteratur und bei Behörden variieren. Der Grund: Man kann marginal rechnen (ab welchem zvE liegt der Grenzsteuersatz bei 25 %? – Richtwert ~15.500 EUR nach §32a EStG 2026) oder effektiv (ab welchem zvE beträgt der effektive Steuersatz auf die Kapitalerträge 25 %? – Richtwert 17.000-20.000 EUR). Beide Betrachtungsweisen sind methodisch korrekt. Im Zweifel gilt: Eine ELSTER-Probeberechnung oder die Beratung durch einen Steuerberater gibt Gewissheit.

Für deine individuelle Situation empfehle ich die Beratung durch einen Steuerberater oder Lohnsteuerhilfeverein, da weitere Faktoren deinen Grenzsteuersatz beeinflussen: Sonderausgaben (z. B. Vorsorgeaufwendungen), Werbungskosten, Verlustvorträge aus Vorjahren und Kirchensteuerpflicht.

Günstigerprüfung bei Kapitalerträgen: 3 Rechenbeispiele

Die folgenden Beispiele dienen der Veranschaulichung auf Basis des Einkommensteuertarifs 2026. Individuelle Steuerlasten können durch weitere Faktoren erheblich abweichen – diese Beispiele ersetzen keine Steuerberatung.

Persona A: Rentner Felix, 68 Jahre

Felix bezieht eine gesetzliche Rente, von der nach Abzug aller Freibeträge und des Rentenfreibetrags ein zu versteuerndes Einkommen (zvE) von 12.500 EUR verbleibt – knapp oberhalb des Grundfreibetrags 2026. Aus seinem ETF-Depot erhält er jährlich Dividenden und ETF-Ausschüttungen in Höhe von 2.000 EUR. Die Dividendenrendite seines Portfolios bestimmt, wie hoch seine Kapitalerträge Jahr für Jahr ausfallen. Nach Abzug des Sparerpauschbetrags von 1.000 EUR verbleiben 1.000 EUR steuerpflichtige Kapitalerträge.

| Position | Betrag |

|---|---|

| Zu versteuerndes Einkommen (zvE) aus Rente | 12.500 EUR |

| Steuerpflichtige Kapitalerträge (nach Pauschbetrag) | 1.000 EUR |

| Einbehaltene Abgeltungsteuer 25 % | 250,00 EUR |

| Solidaritätszuschlag darauf (5,5 %) | 13,75 EUR |

| Einbehaltene Steuer gesamt | 263,75 EUR |

| Grenzsteuersatz bei zvE ~13.500 EUR (§ 32a EStG 2026, Schätzung) | ~15 % |

| Steuer bei persönlichem Grenzsteuersatz (~15 % auf 1.000 EUR, Schätzung) | ~152 EUR |

| Mögliche Erstattung (Schätzung auf Basis §32a EStG 2026) | ~112 EUR |

Hinweis: Der tatsächliche Grenzsteuersatz hängt von deiner individuellen Gesamtsituation ab. Das Finanzamt berechnet den exakten Betrag – keine eigene Vorausrechnung nötig.

Handlung: Anlage KAP in der Steuererklärung öffnen, Zeile 4 ankreuzen, Kapitalerträge eintragen. Das Finanzamt berechnet den günstigeren Betrag automatisch.

Persona B: Werkstudentin Mia, 23 Jahre

Mia jobbt neben dem Studium und erzielt ein zvE von 8.000 EUR. Ihr Depot enthält einen thesaurierenden ETF sowie einen ausschüttenden Dividenden-ETF, aus dem sie 1.500 EUR Erträge erhält. Den Sparerpauschbetrag von 1.000 EUR hat sie durch einen Freistellungsauftrag bei ihrer Depotbank bereits ausgeschöpft. Auf die verbleibenden 500 EUR Erträge werden automatisch KESt und Soli einbehalten.

| Position | Betrag |

|---|---|

| Zu versteuerndes Einkommen (zvE) | 8.000 EUR |

| Steuerpflichtige Kapitalerträge (nach Pauschbetrag) | 500 EUR |

| Einbehaltene Abgeltungsteuer 25 % | 125 EUR |

| Solidaritätszuschlag (5,5 %) | 6,88 EUR |

| Einbehaltene Steuer gesamt | 131,88 EUR |

| Gesamtes zvE inkl. Kapitalerträge | 8.500 EUR |

| Grundfreibetrag 2026 (§ 32a EStG) | 12.348 EUR |

| Steuerpflicht bei Günstigerprüfung | 0 EUR (unter Grundfreibetrag) |

| Mögliche Vollerstattung | 131,88 EUR |

Mias zvE von 8.500 EUR liegt klar unter dem Grundfreibetrag 2026 von 12.348 EUR. Bei der Günstigerprüfung werden die Kapitalerträge zum persönlichen Satz von 0 % versteuert – die einbehaltene Steuer wird vollständig erstattet.

Persona C: Teilzeitkraft Jana, 38 Jahre

Jana arbeitet in Teilzeit, ihr zvE beträgt 18.000 EUR. Aus Zinsanlagen und einem Dividendenportfolio erzielt sie 1.800 EUR Kapitalerträge. Nach Abzug des Sparerpauschbetrags bleiben 800 EUR steuerpflichtig.

| Position | Betrag |

|---|---|

| Zu versteuerndes Einkommen (zvE) | 18.000 EUR |

| Steuerpflichtige Kapitalerträge (nach Pauschbetrag) | 800 EUR |

| Einbehaltene Abgeltungsteuer 25 % | 200 EUR |

| Solidaritätszuschlag (5,5 %) | 11 EUR |

| Einbehaltene Steuer gesamt | 211 EUR |

| Grenzsteuersatz bei zvE 18.000 EUR (§ 32a EStG 2026, Schätzung) | 22-24 % |

| Mögliche Erstattung (Schätzung, hängt vom exakten Grenzsteuersatz ab) | 10-25 EUR |

Für Jana ist der Vorteil klein, aber vorhanden. Bei einem Grenzsteuersatz von 23 % würde sie auf 800 EUR Erträge 184 EUR Einkommensteuer zahlen statt 200 EUR Abgeltungsteuer – eine Erstattung von 16 EUR (Schätzung). Im Grenzbereich 15.500-20.000 EUR empfehle ich, die Probeberechnung dem Finanzamt via ELSTER zu überlassen und nicht selbst zu kalkulieren.

Hinweis zu rückwirkenden Anträgen: Alle drei Personas können den Antrag auch rückwirkend für noch nicht veranlagte Jahre stellen – aber nur innerhalb der laufenden 4-jährigen Festsetzungsfrist nach § 169 AO. Laut BFH-Urteil VI R 17/23 vom 14. Mai 2025 hemmt ein verspäteter Günstigerprüfungs-Antrag diese Frist nicht. Das bedeutet konkret: Du kannst die Frist durch einen späten Antrag nicht verlängern – wer in 2026 die Erklärung für 2022 abgibt, ist noch innerhalb der Frist; für 2021 ist die Tür zu.

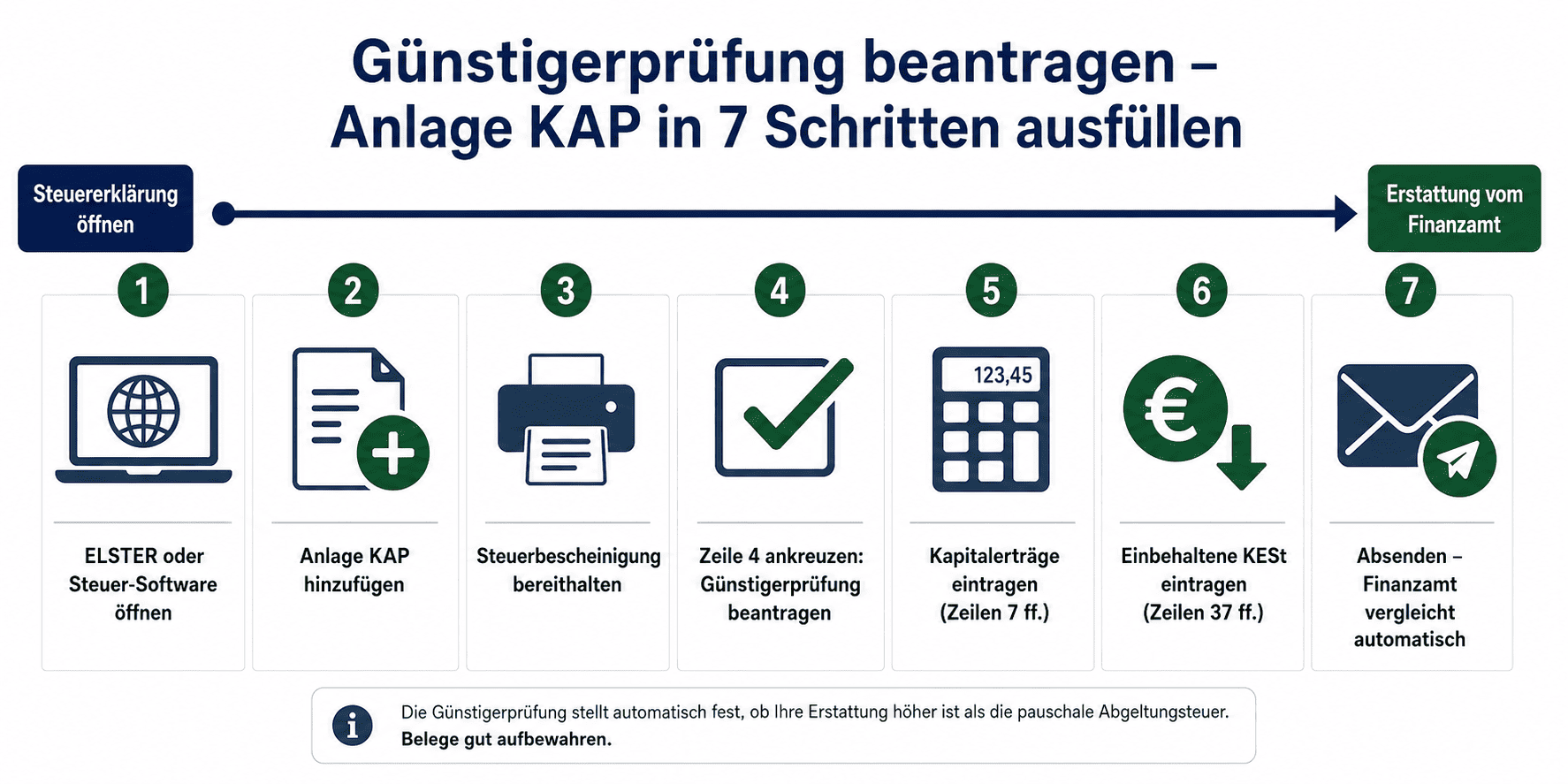

Wie beantragst du die Günstigerprüfung für deine Kapitalerträge?

Das Verfahren ist einfacher als es klingt. Du brauchst dafür keine steuerliche Expertise – nur die Anlage KAP und deine Steuerbescheinigung der Depotbank. Hier sind die 7 Schritte:

Schritt 1: Steuererklärung öffnen

Öffne ELSTER (kostenlos unter elster.de) oder deine Steuer-Software (z. B. WISO oder Tax). Erstelle eine neue Steuererklärung für das betreffende Jahr.

Schritt 2: Anlage KAP hinzufügen

Füge die Anlage KAP (Einkünfte aus Kapitalvermögen) als Zusatz-Anlage zur Steuererklärung hinzu. In ELSTER findest du sie unter dem Punkt "Weitere Anlagen".

Schritt 3: Steuerbescheinigung bereithalten

Deine Depotbank stellt jährlich eine Steuerbescheinigung aus – meist als PDF im Online-Depot-Portal oder per Post. Darin stehen alle relevanten Beträge: Kapitalerträge, einbehaltene KESt, Solidaritätszuschlag und angerechneter Sparerpauschbetrag.

Schritt 4: Häkchen in Zeile 4 setzen

Das ist der entscheidende Schritt: In Zeile 4 der Anlage KAP setzt du das Häkchen bei "Günstigerprüfung wird beantragt". Ohne dieses Häkchen findet keine Prüfung statt.

Schritt 5: Kapitalerträge eintragen

Trage deine Kapitalerträge aus der Steuerbescheinigung in die entsprechenden Zeilen der Anlage KAP ein (ab Zeile 7). Das sind die Bruttoerträge vor Abzug des Sparerpauschbetrags.

Schritt 6: Einbehaltene Kapitalertragsteuer eintragen

In den Zeilen ab 37 der Anlage KAP trägst du die von der Bank bereits einbehaltene KESt und den Soli ein. Diese Beträge stehen exakt in deiner Steuerbescheinigung.

Schritt 7: Steuererklärung absenden

Sende die Erklärung über ELSTER oder deine Software ab. Das Finanzamt vergleicht dann automatisch die Abgeltungsteuer-Variante mit der Günstigerprüfungs-Variante und erstattet den Differenzbetrag.

Zwei wichtige Hinweise zur Antragslogik:

Erstens: Der Antrag gilt einheitlich für alle deine Kapitalerträge des Veranlagungsjahres. Du kannst ihn nicht selektiv auf bestimmte Erträge oder Depots begrenzen. Alle Kapitalerträge des Jahres werden dann gemeinsam über die persönliche Einkommensteuer abgerechnet.

Zweitens: Der Antrag muss für jedes Steuerjahr neu gestellt werden. Er überträgt sich nicht automatisch ins Folgejahr. Eine Erinnerung in deiner Steuer-Software oder im Kalender für die jährliche Steuererklärung ist daher empfehlenswert.

Günstigerprüfung oder NV-Bescheinigung: Was passt zu dir bei Kapitalerträgen?

Wer dauerhaft ein zvE unter dem Grundfreibetrag hat, kennt möglicherweise eine Alternative zur Günstigerprüfung: die Nichtveranlagungsbescheinigung (NV-Bescheinigung). Sie bewirkt, dass die Depotbank gar keine Kapitalertragsteuer einbehält – der Einbehalt entfällt vorab, statt nachträglich erstattet zu werden.

| Kriterium | Günstigerprüfung | NV-Bescheinigung |

|---|---|---|

| Zeitpunkt der Wirkung | Nachträglich (via Steuererklärung) | Vorab (Bank zieht keine KESt ein) |

| Wann sinnvoll? | zvE über Grundfreibetrag, aber Grenzsteuersatz unter 25 % | zvE dauerhaft unter Grundfreibetrag (Stand 2026: 12.348 EUR) |

| Aufwand | Anlage KAP jährlich neu | Einmalig beim Finanzamt beantragen, gilt bis zu 3 Jahre |

| Steuererklärung nötig? | Ja (Anlage KAP) | Nein (kann ohne Erklärung funktionieren) |

| Für Anleger mit Depot? | Standard-Lösung für die meisten | Ideal für Studierende/Rentner mit sehr niedrigem zvE |

Keine Beratungsempfehlung. Welche Option passt, hängt von deiner Gesamtsituation ab.

Wer ohnehin eine Steuererklärung abgibt, braucht keine NV-Bescheinigung – die Günstigerprüfung via Anlage KAP reicht dann vollständig aus. Die NV-Bescheinigung lohnt sich vor allem für Anleger, die ansonsten keine Erklärungspflicht haben und deren zvE dauerhaft unter dem Grundfreibetrag liegt, etwa Vollzeit-Studierende ohne Nebenjob oder Rentner mit sehr kleiner Rente.

Wer auf Dividendenwachstum-Aktien setzt und sein Depot systematisch aufbaut, wird mit der Zeit voraussichtlich höhere Erträge erzielen – in diesem Fall ist die jährliche Günstigerprüfung der flexiblere Weg.

Günstigerprüfung bei Kapitalerträgen: Was du vermeiden solltest

Aus meiner Praxis mit Anlegern, die ich beim Depotaufbau begleite, sehe ich immer wieder dieselben Fallstricke.

Fallstrick 1: Den Antrag einfach vergessen

Der häufigste Fehler. Die Abgeltungsteuer ist ja bereits abgeführt, man meint, es ist erledigt – und reicht keine Steuererklärung ein. Wer die Günstigerprüfung nutzen will, muss aktiv werden: Kalendertermin für die jährliche Anlage KAP setzen oder eine Steuersoftware nutzen, die einen automatisch zur Anlage KAP führt.

Fallstrick 2: Freistellungsauftrag nicht oder falsch gesetzt

Bevor die Günstigerprüfung überhaupt relevant wird, sollte der Freistellungsauftrag bei der Depotbank korrekt eingerichtet sein. Wer 1.000 EUR Sparerpauschbetrag (Singles 2026) nicht oder zu gering freigestellt hat, zahlt unnötig KESt auf den ersten Euro. Günstigerprüfung und Freistellungsauftrag ergänzen sich: Der Pauschbetrag verhindert Steuer auf die ersten 1.000 EUR – die Günstigerprüfung hilft bei dem, was darüber liegt. Wie hoch deine Kapitalerträge voraussichtlich sein werden, kannst du mit dem Dividendenrechner zur schnellen Kalkulation abschätzen.

Fallstrick 3: Rückwirkende Anträge außerhalb der Frist

Das ist ein Fehler, der sich nicht mehr korrigieren lässt. Viele Anleger stellen die Günstigerprüfung erstmals, wenn sie von ihr erfahren, und wollen dann Jahre nachholen. Das ist nur innerhalb der laufenden 4-jährigen Festsetzungsfrist nach § 169 AO möglich. Laut BFH-Urteil VI R 17/23 vom 14. Mai 2025 hemmt ein verspäteter Antrag auf Günstigerprüfung diese Frist nicht – die Frist läuft also unabhängig davon weiter, ob du den Antrag gestellt hast oder nicht. Wer in 2026 die Erklärung für 2022 abgibt, ist noch in der Frist. Für 2021 ist die Festsetzungsfrist in der Regel bereits abgelaufen.

Fallstrick 4: Verlustverrechnung übersehen

Wenn du Aktien mit Verlust verkaufst, entsteht ein steuerlicher Verlusttopf. Verluste aus Aktienverkäufen dürfen nur mit Gewinnen aus Aktienverkäufen verrechnet werden, nicht mit Dividenden oder Zinsen (§ 20 Abs. 6 EStG). Bei der Günstigerprüfung können ungenutzte Verlustvorträge deinen Grenzsteuersatz und damit die Vorteilhaftigkeit des Antrags beeinflussen – ein Aspekt, der in der Berechnung oft vergessen wird.

Fallstrick 5: Kirchensteuer nicht berücksichtigt

Wer kirchensteuerpflichtig ist, zahlt auf Kapitalerträge effektiv einen etwas höheren Gesamtsatz (durch den einbehaltenen Kirchensteuer-Anteil auf die KESt). Das beeinflusst den Kipppunkt zwischen Vorteil und Nachteil der Günstigerprüfung leicht. Für kirchensteuerpflichtige Anleger im Grenzbereich 15.500-20.000 EUR zvE ist die individuelle Berechnung besonders wichtig.

Bei komplexeren Situationen – mehrere Depots, Verlustvorträge, Kirchensteuer, ausländische Kapitalerträge mit Quellensteuer – empfehle ich unbedingt die Beratung durch einen Steuerberater. Die mögliche Erstattung lohnt den Beratungsaufwand in solchen Fällen oft mehrfach.

Häufige Fragen zur Günstigerprüfung bei Kapitalerträgen

Was ist die Günstigerprüfung bei Kapitalerträgen?

Die Günstigerprüfung (§ 32d Abs. 6 EStG) ist ein gesetzliches Antragsrecht, das es erlaubt, Kapitalerträge wie Dividenden, ETF-Ausschüttungen und Aktiengewinne mit dem persönlichen Einkommensteuersatz statt mit der pauschalen Abgeltungsteuer von 25 % (plus Soli: 26,375 %) zu versteuern – vorausgesetzt, der persönliche Satz ist günstiger.

Wann lohnt sich die Günstigerprüfung für mich?

Die Günstigerprüfung lohnt sich für Ledige mit einem zvE unter 15.500-20.000 EUR (2026, Richtwert marginal vs. effektiv nach §32a EStG) und für Verheiratete unter 31.000-40.000 EUR. Rentner mit kleiner Rente und Studierende mit Nebenjob profitieren in aller Regel. Im Grenzbereich empfiehlt sich eine ELSTER-Probeberechnung oder Steuerberatung.

Wie beantrage ich die Günstigerprüfung genau?

Öffne deine Steuererklärung in ELSTER oder einer Steuer-Software, füge die Anlage KAP hinzu und setze das Häkchen in Zeile 4. Halte deine Steuerbescheinigung der Depotbank bereit und trage die Erträge sowie die einbehaltene KESt in die entsprechenden Zeilen ein. Das Finanzamt führt den Vergleich automatisch durch.

Gibt es ein Risiko, wenn ich den Antrag stelle?

Nein. Das Finanzamt wendet das Ergebnis der Günstigerprüfung nur an, wenn es tatsächlich günstiger ist. Ergibt die Prüfung, dass die pauschale Abgeltungsteuer günstiger wäre, bleibt alles wie gehabt – es gibt keine Nachzahlung allein durch den Antrag.

Was ist der Unterschied zwischen der Günstigerprüfung und einer NV-Bescheinigung?

Die NV-Bescheinigung verhindert den Steuereinbehalt bereits vorab: Die Bank führt keine KESt ab. Die Günstigerprüfung erstattet einbehaltene Steuer nachträglich über die Steuererklärung. Wer ohnehin eine Steuererklärung abgibt, braucht keine NV-Bescheinigung – die Anlage KAP reicht aus.

Kann ich die Günstigerprüfung rückwirkend beantragen?

Ja, aber nur innerhalb der 4-jährigen Festsetzungsfrist nach § 169 AO. Laut BFH-Urteil VI R 17/23 vom 14. Mai 2025 hemmt ein verspäteter Antrag auf Günstigerprüfung diese Frist nicht. Ein in 2026 gestellter Antrag für 2022 liegt noch innerhalb der Frist; für 2021 ist die Festsetzungsfrist in der Regel bereits abgelaufen. Daher: jedes Jahr mit der Steuererklärung stellen, nicht auf spätere Rückverfolgung vertrauen.

Mein Fazit zur Günstigerprüfung bei Kapitalerträgen

Die Günstigerprüfung ist eines der einfachsten steuerlichen Instrumente, die Anleger mit niedrigem oder mittlerem Einkommen nutzen können. Ein Häkchen in Zeile 4 der Anlage KAP – und das Finanzamt rechnet für dich nach. Das Risiko ist null: Ist die Abgeltungsteuer günstiger, ändert sich nichts. Ist dein persönlicher Satz günstiger, bekommst du Geld zurück.

Besonders Rentner, Studierende, Teilzeitkräfte und Berufseinsteiger mit Dividendenaktien oder einem ETF-Depot im Aufbau sollten den Antrag in jedem Jahr stellen. Ich habe in meiner Praxis erlebt, wie oft dieser einfache Schritt vergessen wird – obwohl er für Anleger mit zvE unter 15.500 EUR in aller Regel eine Erstattung bringt.

Wenn ich heute an die vielen Anleger denke, die die Günstigerprüfung nie beantragt haben, wäre die ehrliche Einschätzung: Das ist oft bares Geld, das auf dem Tisch liegen bleibt. Ich würde jedem empfehlen, einmal in ELSTER die Anlage KAP auszufüllen und Zeile 4 anzukreuzen – das Finanzamt macht den Rest, und schlimmer kann es nicht werden.

Für eine vollständige Einschätzung deiner individuellen Situation – besonders wenn du Verlustvorträge, Kirchensteuer, Quellensteuer aus ausländischen Dividenden oder mehrere Depots hast – empfehle ich die Beratung durch einen Steuerberater oder Lohnsteuerhilfeverein. Die mögliche Erstattung lohnt den Aufwand in der Regel mehrfach.

Die Günstigerprüfung ist ein wichtiger Steuer-Baustein – aber nur einer von vielen beim Aufbau eines Aktien-Einkommens.

Steuern sparen ist gut – ein solides Depot aufbauen ist besser

Die Günstigerprüfung bringt dir einen Teil der Kapitalertragsteuer zurück. Aber das setzt voraus, dass dein Depot wächst und du verstehst, was du dort hältst. In meiner Börsen-Ausbildung lernst du den kompletten Weg: Von der ersten Aktie bis zur durchdachten Dividenden-Strategie – mit allem, was du brauchst, um langfristig ein planbares Zusatzeinkommen aufzubauen.

Mehr über die Börsen-Ausbildung erfahren

Disclaimer

Dieser Artikel enthält allgemeine Informationen zum deutschen Steuerrecht (Stand: Juni 2026, Rechtsgrundlage § 32d Abs. 6 EStG, § 20 EStG, § 32a EStG). Er stellt keine individuelle Steuerberatung dar und ersetzt nicht die Beratung durch einen Steuerberater oder Lohnsteuerhilfeverein. Steuergesetze können sich ändern – überprüfe alle Angaben anhand der aktuellen Fassung des EStG und gegebenenfalls BMF-Schreiben.

Die Rechenbeispiele in diesem Artikel dienen der Veranschaulichung auf Basis des Einkommensteuertarifs 2026. Deine individuelle Steuerbelastung hängt von deiner gesamten Einkommenssituation ab und kann erheblich abweichen. Weder die genannten Schwellenwerte (15.500-20.000 EUR zvE) noch die beispielhaften Erstattungsbeträge sind für deinen persönlichen Fall verbindlich.

Der § 169 AO-Hinweis (Festsetzungsfrist) und das BFH-Urteil VI R 17/23 geben den Stand zum Zeitpunkt der Recherche (Juni 2026) wieder. Für deine persönliche Steuersituation empfehle ich die Beratung durch einen Fachmann. Dieser Artikel enthält keine Anlageberatung und keine Kaufempfehlung für einzelne Wertpapiere.

Quellen

- § 32d EStG (Günstigerprüfung): https://www.gesetze-im-internet.de/estg/__32d.html

- § 20 EStG (Einkünfte aus Kapitalvermögen, Sparerpauschbetrag): https://www.gesetze-im-internet.de/estg/__20.html

- § 32a EStG (Einkommensteuertarif 2026): https://www.gesetze-im-internet.de/estg/__32a.html

- § 169 AO (Festsetzungsfrist): https://www.gesetze-im-internet.de/ao_1977/__169.html

- Finanzamt NRW – Ausnahmen von der Abgeltungswirkung: https://www.finanzamt.nrw.de/steuerinfos/privatpersonen/einkuenfte-aus-kapitalvermoegen/ausnahmen-von-der-abgeltungswirkung

- BFH-Urteil VI R 17/23 vom 14. Mai 2025 (verspäteter Günstigerprüfungs-Antrag hemmt Festsetzungsfrist nicht): Bundesfinanzhof, München.

- BMF-Monatsbericht Januar 2025 (Steueraufkommen 2024): https://www.bundesfinanzministerium.de/Monatsberichte/2025/01/