Das KBV ist eine der ältesten Bewertungskennzahlen überhaupt – und trotzdem eine der am häufigsten falsch angewendeten. Der Grund: Viele Anleger suchen nach einem universellen „guten KBV-Wert", den es schlicht nicht gibt. Laut Daten von S&P Global (multpl.com, Stand Mai 2026) handelt der S&P 500 heute zum rund 6-Fachen seines bilanziellen Buchwerts – der historische Median seit 1999 liegt bei rund 2,9. Der Unterschied erklärt sich fast vollständig durch den gestiegenen Anteil von Technologieunternehmen mit hohem immateriellen Vermögen.3 Historische Werte, keine Garantie für künftige Entwicklungen.

In meiner täglichen Arbeit als Investor – über 20 Jahre Praxis an den Märkten – und in der Unterstützung von über 23.000 Menschen beim Aufbau eines planbaren Zusatzeinkommens durch Aktien begegnet mir das KBV vor allem beim Screening von Substanzwerten. Wie du es richtig anwendest, zeige ich dir in diesem Artikel.

Möchtest du regelmäßig solche Kennzahlen-Analysen direkt in dein Postfach bekommen? Melde dich für meinen Newsletter an.

Was ist das KBV (Kurs-Buchwert-Verhältnis) und was sagt es aus?

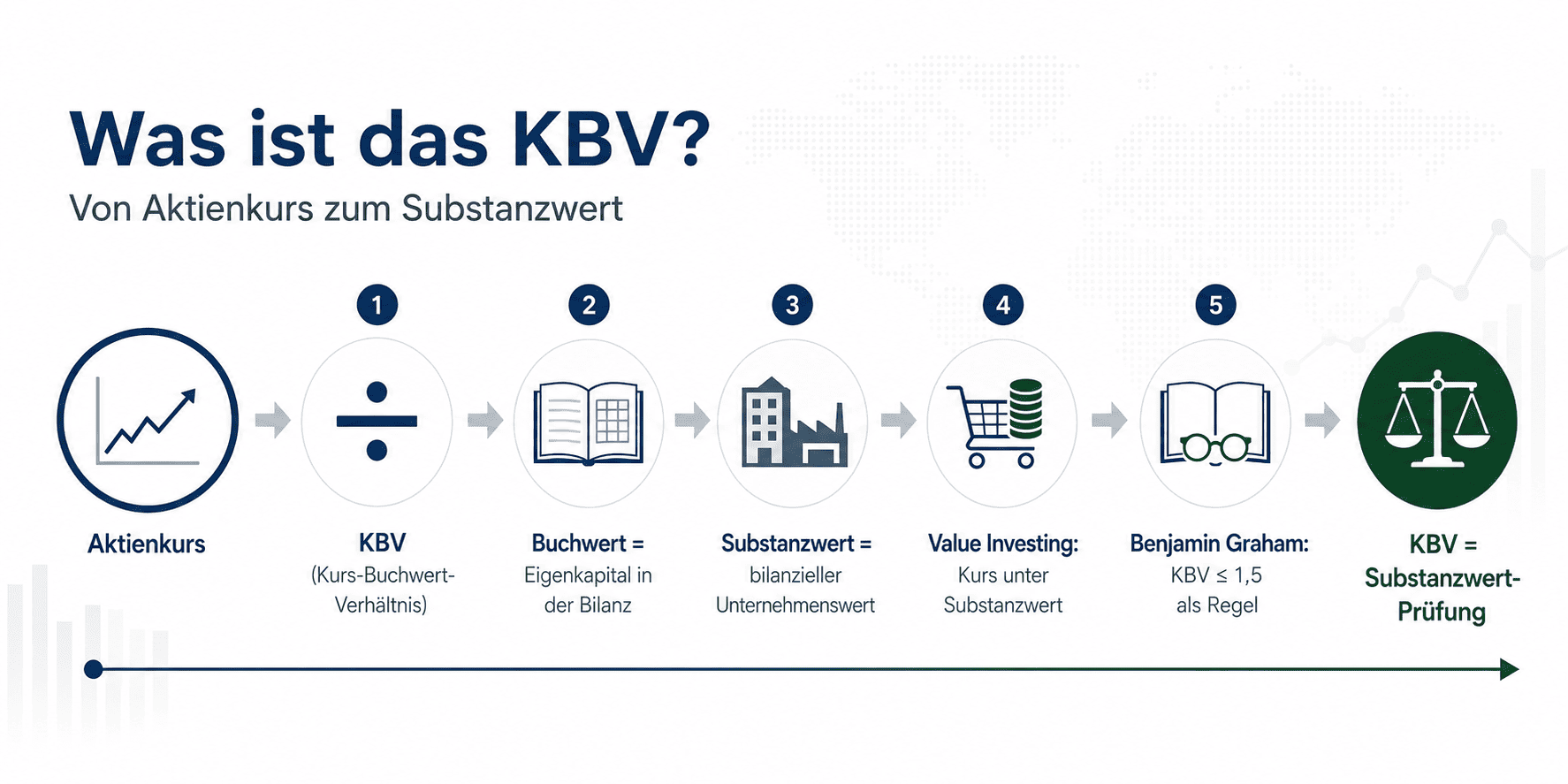

Das KBV setzt zwei Größen ins Verhältnis, die auf den ersten Blick nichts miteinander zu tun haben: den Börsenkurs einer Aktie und den bilanzierten Wert des Unternehmens laut Buchhaltung.

Der Börsenkurs spiegelt das wider, was Anleger heute bereit sind zu zahlen – also die Marktmeinung über Wachstum, Risiko und Zukunftserwartungen. Der Buchwert (auch Substanzwert genannt) ist dagegen rückwärtsgewandt: Er zeigt, was ein Unternehmen rein bilanziell wert wäre, wenn man alle Vermögensgegenstände zu Buchwerten verkaufen und alle Schulden tilgen würde. Das ist das Eigenkapital laut Bilanz.

Wenn das KBV über 1 liegt, zahlen Anleger mehr als den bilanziellen Substanzwert. Das ist bei profitablen Unternehmen normal und erwartet: Der Markt preist zukünftige Gewinne, Marken und immaterielle Werte ein, die in der Bilanz nicht oder kaum auftauchen. Ein KBV unter 1 bedeutet theoretisch, dass du die Aktie günstiger kaufst als das Unternehmen nach Abzug aller Schulden auf dem Papier wert ist – eine mögliche Unterbewertung, die aber auch strukturelle Probleme widerspiegeln kann.

Benjamin Graham, der Begründer des Value Investing und Mentor von Warren Buffett, hat das KBV in seinem Werk „The Intelligent Investor" als zentrales Screening-Instrument beschrieben. Seine Einzelgrenze: KBV ≤ 1,5. Noch bekannter ist seine kombinierte Regel: KGV x KBV ≤ 22,5. Diese Regeln stammen aus einer Zeit, in der Unternehmen noch überwiegend physische Vermögensgegenstände besaßen. Heute muss man sie mit Bedacht anwenden.

Das englische Pendant ist die Price-to-Book Ratio (P/B Ratio) – in internationalen Screener-Tools wie Morningstar oder Bloomberg begegnest du der Kennzahl fast ausschließlich unter diesem Namen.

Wie berechnest du das KBV einer Aktie? Formel und Rechenbeispiel

Die Formel ist simpel. Der entscheidende Schritt liegt darin, die richtigen Ausgangszahlen zu finden.

Methode 1 – auf Aktienebene:

Methode 2 – auf Unternehmensebene:

Beide Methoden liefern dasselbe Ergebnis. Methode 2 nutzt die Marktkapitalisierung als Kennzahl im Zähler und das gesamte bilanzielle Eigenkapital im Nenner.

Was ist der Buchwert je Aktie und wie berechnest du ihn?

Der Buchwert je Aktie ist das bilanzielle Eigenkapital eines Unternehmens dividiert durch die Anzahl der ausstehenden Aktien:

Das Eigenkapital findest du in jedem Jahresbericht auf der Passivseite der Bilanz – entweder direkt als Zeile „Eigenkapital" oder aufgegliedert als Summe aus gezeichnetem Kapital, Kapitalrücklage, Gewinnrücklagen und Jahresüberschuss. In Screener-Tools wie Morningstar oder der Investor-Relations-Seite des Unternehmens ist der Buchwert je Aktie meist direkt ausgewiesen.

KBV berechnen: ein konkretes DACH-Beispiel

Schauen wir uns zwei reale Beispiele aus dem deutschsprachigen Raum an.

Deutsche Bank (Stand: Frühjahr 2026, Quelle: ir.db.com)1:

- Aktienkurs: Schätzung: 17 EUR (gerundeter Kursstand, Stand Frühjahr 2026)

- Eigenkapital je Aktie (Buchwert): 33 EUR laut Jahresbericht 2025

- KBV = 17 / 33 = 0,52

Das bedeutet: Du kaufst die Deutsche Bank-Aktie für rund 52 Cent je Euro bilanzierten Eigenkapitals. Das ist typisch für europäische Banken nach der Finanzkrise – nicht weil die Aktie ein Schnäppchen ist, sondern weil regulatorisches Kapital und strukturell niedrige Eigenkapitalrenditen den Abschlag rechtfertigen.

Vonovia (Stand: Frühjahr 2026, Quelle: ir.vonovia.de)2:

- Aktienkurs: Schätzung: 30 EUR (gerundeter Kursstand, Stand Frühjahr 2026)

- NAV/Buchwert je Aktie: Schätzung: 50 EUR laut Geschäftsbericht 2025

- KBV = 30 / 50 = 0,60

Auch hier notiert die Aktie unter dem Buchwert – im Immobilienbereich ist das seit dem Zinsanstieg 2022 strukturell. Der Markt preist höhere Zinsen und damit niedrigere Immobilienbewertungen ein, noch bevor diese vollständig in der Bilanz abgebildet sind.

KBV Rechner: Kurs und Buchwert je Aktie eingeben

Trag Aktienkurs und Buchwert je Aktie ein, das KBV und die Einordnung werden sofort berechnet:

Rechnung im Browser, keine Datenübertragung. Ergebnis ist eine Orientierung, keine Anlageberatung. Immer im Branchenkontext interpretieren.

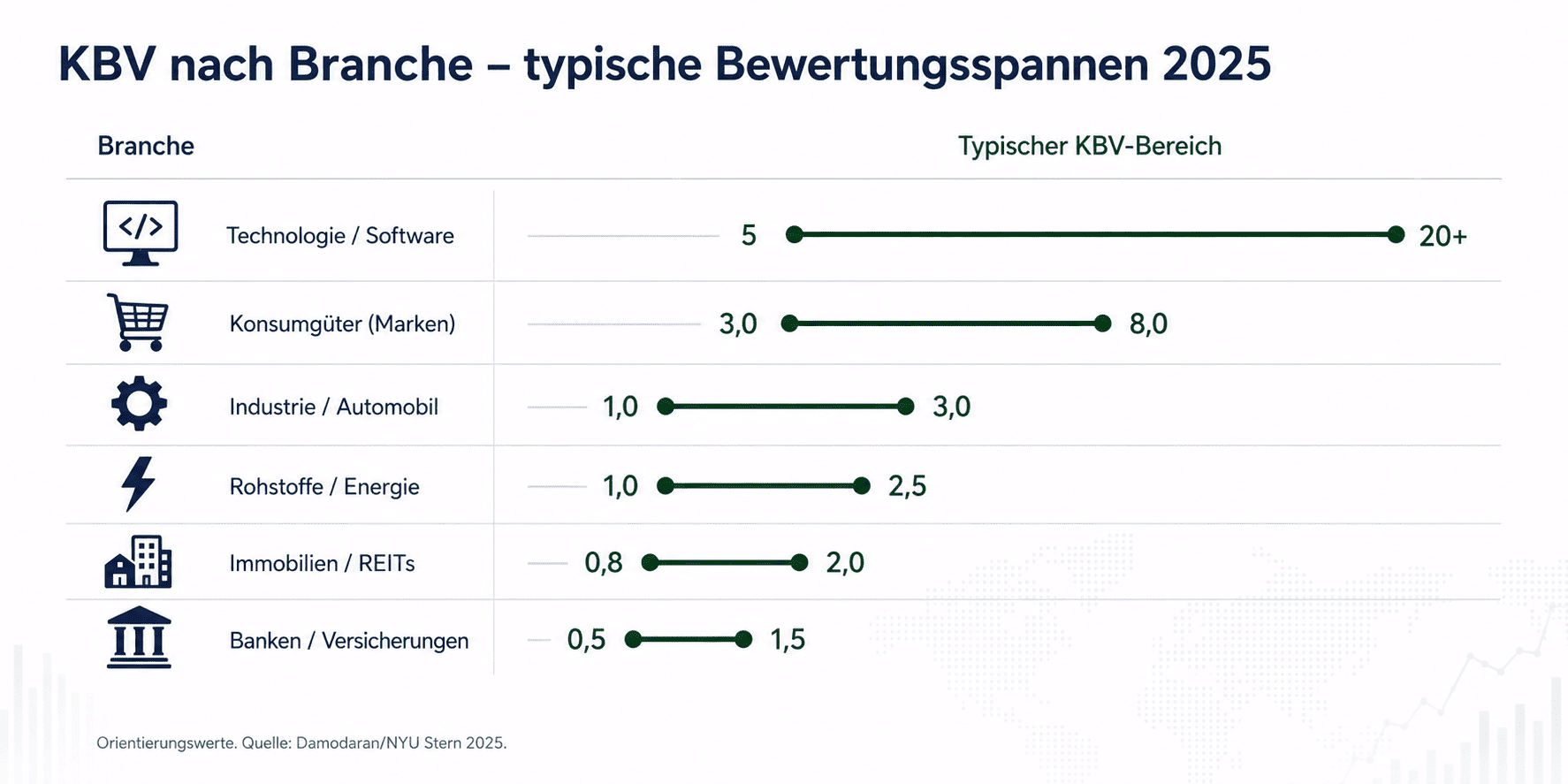

Was gilt als guter KBV-Wert? Branchenvergleich für Aktien 2026

Die kurze Antwort: Es gibt keinen universellen „guten KBV-Wert". Die Frage, ob ein KBV von 2 günstig oder teuer ist, lässt sich nur im Branchenkontext beantworten.

Der Grund ist strukturell: Verschiedene Branchen haben fundamental unterschiedliche Verhältnisse zwischen bilanziertem Vermögen und tatsächlichem Unternehmenswert. Eine Bank hält ihr gesamtes Geschäftsmodell in der Bilanz – Kredite, Einlagen, reguliertes Eigenkapital. Ein Softwareunternehmen dagegen hat kaum physisches Vermögen; sein Wert liegt in Patenten, Code und Kundenstämmen, die im Buchwert nicht oder kaum erscheinen.

Die folgende Tabelle zeigt branchenspezifische KBV-Ranges auf Basis des Damodaran-Datensatzes (NYU Stern, 2025)4 und eigener Recherche. Die Werte sind Orientierungsgrößen – Kurse schwanken täglich.

| Branche | Typisches KBV | Warum dieser Bereich | Beispiel (Stand Frühjahr 2026) |

|---|---|---|---|

| Technologie / Software | 5-20+ | Immaterielle Werte (Patente, Code, Kundenstamm) kaum im Buchwert erfasst | Microsoft-Aktienanalyse: KBV rund 12 (Damodaran 2025)4 |

| Konsumgüter (Marken) | 3,0-8,0 | Markenwert und Kundenbindung nicht bilanziert | Nestlé: KBV rund 5-6 (Branchendurchschnitt) |

| Industrie / Automobil | 1,0-3,0 | Hohe materielle Assets, stabile Bilanzen | Siemens-Aktienanalyse: KBV rund 3-4 (Frühjahr 2026, über dem Sektormedian wegen hohem Software- und Automatisierungsanteil) |

| Rohstoffe / Energie | 1,0-2,5 | Kapitalintensiv, stille Reserven möglich | Shell: KBV rund 1,0-1,5 (Frühjahr 2026) |

| Immobilien / REITs | 0,8-2,0 | NAV als Referenz; Buchwert nah am Marktwert | Realty Income Aktie im Detail: KBV rund 1,1-1,4 (Frühjahr 2026) |

| Banken / Versicherungen | 0,5-1,5 | Reguliertes Eigenkapital als Kernsteuerungsgröße | Allianz-Aktienanalyse: KBV rund 1,3-1,6 (Frühjahr 2026; Versicherer notieren am oberen Rand, anderes Kapitalmodell als reine Banken) |

Orientierungswerte auf Basis Damodaran/NYU Stern 20254 und eigener Recherche. Stand: Frühjahr 2026. Aktuelle Kurse schwanken täglich.

Eine wichtige Warnung: Ein KBV unter 1 ist kein automatisches Kaufsignal. Nach der Finanzkrise 2008 notierte der Großteil der europäischen Banken jahrelang deutlich unter ihrem Buchwert – nicht weil sie ein Schnäppchen waren, sondern weil der Markt zurecht strukturelle Probleme einpreiste: schwache Eigenkapitalrenditen, faule Kredite und regulatorischen Druck. Laut EZB Financial Stability Review (Mai 2026) hat sich das aggregierte KBV der Eurozone-Banken inzwischen erholt und den höchsten Stand seit der Finanzkrise 2008 erreicht – getrieben von gestiegener Rentabilität und Zinsnormalisierung.5

Das Benjamin-Graham-Regelwerk bleibt ein nützlicher Ausgangspunkt: KBV ≤ 1,5 als Einzelgrenze, KGV x KBV ≤ 22,5 als kombinierte Grenze. Diese Zahlen sind aber aus den 1940er und 1950er Jahren – einer Zeit, in der der Aktienmarkt von Industrieunternehmen mit viel physischem Vermögen dominiert wurde. Heute sind sie ein Filter, keine Formel.

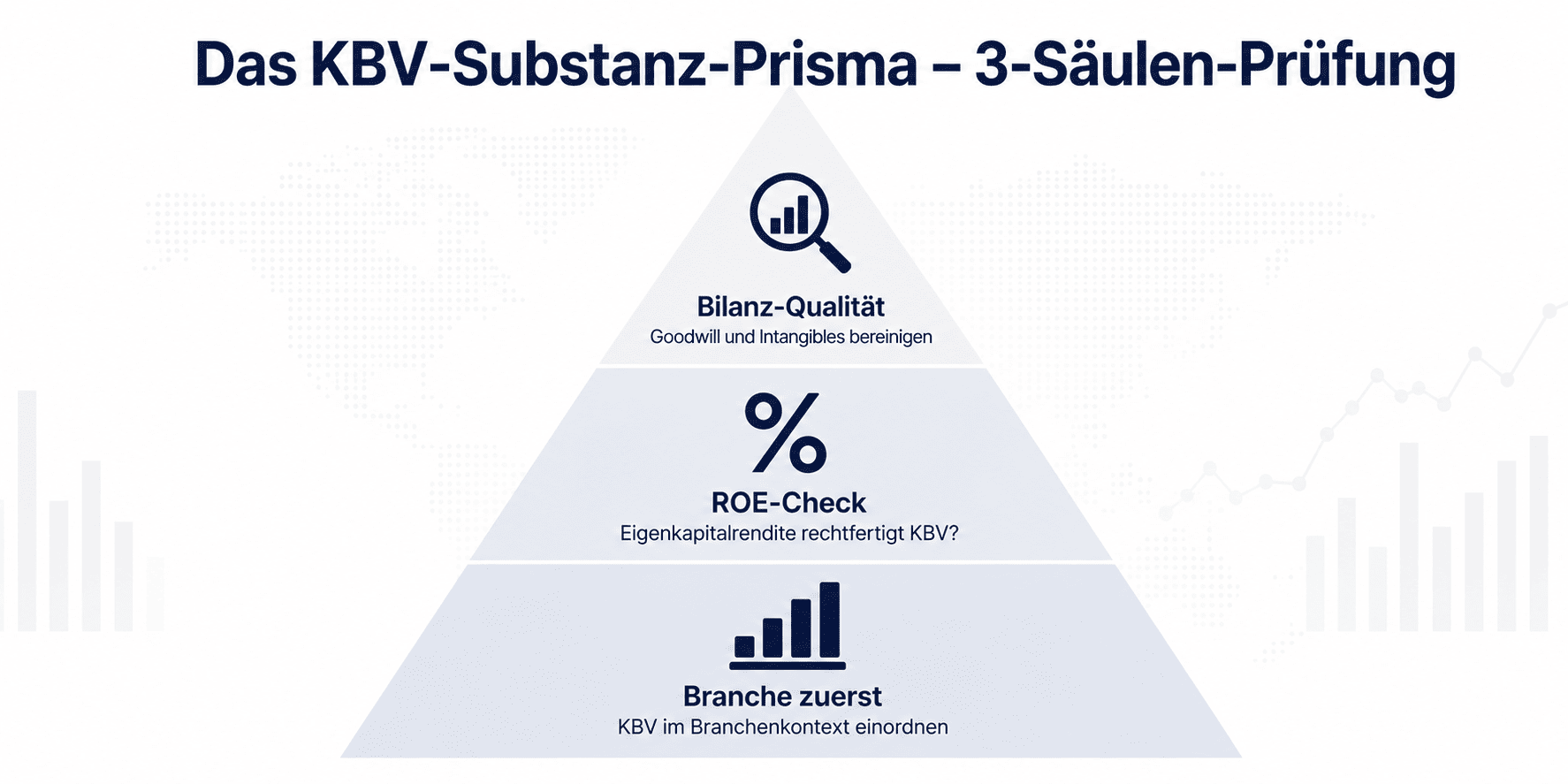

Das KBV-Substanz-Prisma: meine 3-Säulen-Prüfung

Ich verwende das KBV nicht als alleinige Entscheidungsgrundlage, sondern als ersten von drei Prüfschritten. Diese Herangehensweise nenne ich das KBV-Substanz-Prisma:

Säule 1: Branche zuerst. Was ist das typische KBV in dieser Branche? Die Tabelle oben gibt dir die Orientierung. Erst wenn ich weiß, wo die Branche strukturell steht, bewerte ich den absoluten KBV-Wert.

Säule 2: ROE-Check. Rechtfertigt die Eigenkapitalrendite (ROE, Return on Equity) das KBV? Ein Unternehmen verdient ein höheres KBV, wenn der ROE dauerhaft über den Eigenkapitalkosten liegt. Faustregel: ROE von 15 % kann ein KBV von 2-3 rechtfertigen, ein ROE von 5 % dagegen kaum. KBV von 8 bei ROE von 6 % = genauer hinschauen.

Säule 3: Bilanz-Qualität. Wie viel Goodwill und immaterielle Vermögenswerte stecken im Buchwert? Der sogenannte Tangible Book Value (materieller Buchwert) bereinigt das Eigenkapital um Goodwill und Intangibles: Eigenkapital minus Goodwill minus immaterielle Vermögensgegenstände. Wenn ein Unternehmen nach einer Übernahme viel Goodwill aktiviert hat, kann das KBV auf Basis des ausgewiesenen Eigenkapitals täuschen – der tangible KBV wäre deutlich höher.

Wo liegen die Grenzen des KBV als Bewertungskennzahl?

Das KBV ist ein nützlicher Substanzcheck – aber kein vollständiges Bewertungsmodell. Es hat strukturelle Schwächen, die du kennen solltest.

Immaterielle Vermögenswerte fehlen. Apple, Alphabet oder SAP tragen den Großteil ihres Werts in Patenten, Marken, Kundendaten und Software – Vermögensgegenstände, die in der Bilanz kaum oder gar nicht auftauchen. Der Buchwert dieser Unternehmen ist ein schlechter Annäherungswert für ihren tatsächlichen Unternehmenswert. Hier arbeite ich lieber mit dem Enterprise Value (Unternehmenswert) erklärt in Kombination mit operativen Kennzahlen.

Goodwill-Verzerrung nach Übernahmen. Kauft ein Unternehmen eine andere Firma über Buchwert, wird die Differenz als Goodwill aktiviert. Das erhöht den bilanziellen Buchwert und drückt das KBV nach unten – ein niedrigeres KBV nach einer Akquisition ist oft Buchhaltungsartefakt, kein Qualitätsmerkmal.

Negatives Eigenkapital. Nach großen Abschreibungen kann das Eigenkapital negativ werden; dann ist das KBV nicht berechenbar. Ich weiche in solchen Fällen auf den Enterprise Value (Unternehmenswert) erklärt aus.

IFRS vs. HGB. Für DACH-Anleger, die DAX-Werte mit US-Unternehmen vergleichen: IFRS-Neubewertungsoptionen und HGB-stille Reserven verzerren die Buchwerte in unterschiedliche Richtungen – ein KBV-Direktvergleich über Bilanzierungsstandards hinweg ist daher nur bedingt aussagekräftig.

Die Dividendenrendite als Einstiegs-Kennzahl kann das KBV bei ertragsorientierter Anlage sinnvoll ergänzen: Wer stabile Ausschüttungen sucht, prüft zunächst das KBV als Substanzcheck und dann die Dividendenrendite als Ertragsindikator.

KBV vs. KGV: Wann nutzt du welche Kennzahl?

Das KBV und das KGV (Kurs-Gewinn-Verhältnis) verstehen messen grundlegend unterschiedliche Aspekte: Das KBV prüft den Substanzwert, das KGV die Ertragskraft. Beide haben ihren Platz – aber keines sollte ohne Branchenkontext verwendet werden.

| Kennzahl | Misst | Stärke | Schwäche | Beste Branche |

|---|---|---|---|---|

| KBV | Kurs vs. Eigenkapital (Substanz) | Substanzcheck unabhängig von Gewinnen; bei Verlustjahren noch nutzbar | Ignoriert immaterielle Werte; Goodwill verzerrt | Banken, Immobilien, Industrie |

| KGV | Kurs vs. Gewinn | Wachstums- und Renditebewertung; intuitiv lesbar | Manipulierbar, bei Verlusten nicht berechenbar | Konsumgüter, Technologie |

| KUV | Kurs vs. Umsatz | Bewertet verlustbringende Wachstumsfirmen | Ignoriert Profitabilität komplett | Startups, E-Commerce |

Wenn du das KBV mit dem KGV (Kurs-Gewinn-Verhältnis) verstehen kombinierst, bekommst du ein vollständigeres Bild der Unternehmensbewertung. Grahams Kombinationsregel KGV x KBV ≤ 22,5 ist dafür eine praktische Heuristik: Diese Grenze stellt sicher, dass Substanzwert und Ertragskraft gemeinsam im Rahmen bleiben. Bei Wachstumswerten ergänzt das PEG-Verhältnis erklärt das Bild, weil es das KGV zusätzlich ins Verhältnis zum Gewinnwachstum setzt – so wird sichtbar, ob ein hohes KBV durch echtes Wachstum gedeckt ist.

Für die Bewertung von Wachstumsunternehmen kann zusätzlich das Shiller-KGV (CAPE-Ratio) erklärt oder das Forward-KGV im Detail helfen, zyklische Verzerrungen bei der Gewinnseite herauszuglätten.

Wann ich das KBV nicht verwende: Bei reinen Software-Unternehmen (Asset-Light-Modell), bei Pharma-Unternehmen mit hohem IP-Anteil und bei Unternehmen mit negativem Eigenkapital. Dort arbeite ich lieber mit dem Enterprise Value (Unternehmenswert) erklärt und dem Gewinn je Aktie (EPS) als Kennzahl.

Zur grundsätzlichen Frage ETFs oder Einzelaktien? erkläre ich an anderer Stelle, wann das KBV-Screening bei Einzelwerten sinnvoll ist und wann ein ETF-Ansatz unkomplizierter bleibt.

FAQ: Häufige Fragen zum Kurs-Buchwert-Verhältnis (KBV)

Was sagt das KBV (Kurs-Buchwert-Verhältnis) aus?

Das KBV (Kurs-Buchwert-Verhältnis) zeigt, wie viel Anleger für einen Euro bilanzierten Eigenkapitals (Buchwerts) eines Unternehmens bereit sind zu zahlen. Ein KBV von 2 bedeutet: der Markt bewertet das Unternehmen mit dem doppelten seines buchhalterischen Substanzwerts. Das KBV ist eine Kennzahl der Substanzwert-Perspektive und ergänzt ertragsorientierte Kennzahlen wie das KGV.

Was ist ein guter KBV-Wert bei Aktien?

Ein guter KBV-Wert hängt von der Branche ab. Benjamin Graham nannte KBV ≤ 1,5 als Einzelgrenze. In der Praxis gilt: Banken und Immobilien 0,5-1,5, Industrie 1-3, Konsumgüter 3-8, Technologie 5-20+. Ein einheitlicher „guter KBV-Wert" für alle Branchen existiert nicht – immer Branchenmedian als Referenz nutzen, nicht einen absoluten Grenzwert.

Wie berechnet man das KBV einer Aktie?

Die Formel lautet: KBV = Aktienkurs geteilt durch den Buchwert je Aktie. Den Buchwert je Aktie erhältst du mit: Eigenkapital aus der Bilanz geteilt durch die Anzahl ausstehender Aktien. Alternativ auf Unternehmensebene: Marktkapitalisierung geteilt durch das gesamte Eigenkapital. Beide Methoden liefern dasselbe Ergebnis. Der Buchwert findet sich im Jahresbericht unter den Passiva oder direkt auf Investor-Relations-Seiten.

Was bedeutet ein KBV unter 1?

Ein KBV unter 1 bedeutet, dass der Börsenkurs unter dem bilanziellen Eigenkapital je Aktie liegt – die Aktie notiert also unter ihrem rechnerischen Substanzwert. Das kann eine mögliche Unterbewertung signalisieren, aber genauso ein Warnsignal sein: Bei europäischen Banken nach 2008 war KBV unter 1 strukturell – nicht wegen Unterbewertung, sondern wegen schwacher Eigenkapitalrenditen und regulatorischen Belastungen. Immer die Ursache des niedrigen KBV hinterfragen.

Was ist der Unterschied zwischen KBV und KGV?

Das KBV (Kurs-Buchwert-Verhältnis) vergleicht den Kurs mit dem bilanzierten Eigenkapital – es ist eine Substanzkennzahl. Das KGV (Kurs-Gewinn-Verhältnis) vergleicht den Kurs mit dem Unternehmensgewinn – es ist eine Ertragskennzahl. Das KBV ist auch nutzbar, wenn ein Unternehmen gerade Verluste macht (Eigenkapital kann positiv bleiben), das KGV dagegen nicht. Grahams Kombinationsregel KGV x KBV ≤ 22,5 verbindet beide Kennzahlen sinnvoll.

Warum haben Technologieaktien so ein hohes KBV?

Technologieunternehmen haben typischerweise wenig physisches Vermögen, aber enormen Wert in immateriellen Gütern: Software, Patente, Kundendaten, Marken. Diese Vermögensgegenstände werden in der Bilanz kaum oder gar nicht aktiviert – der Buchwert bleibt niedrig, während der Börsenwert die zukünftige Ertragskraft einpreist. Das Ergebnis ist ein strukturell hohes KBV. Bei Microsoft liegt es laut Damodaran-Daten (NYU Stern, 2025)4 bei rund 12 – das ist bei diesem Geschäftsmodell völlig normal.

Wie nutzte Benjamin Graham das KBV beim Value Investing?

Graham beschrieb in „The Intelligent Investor" (1949) zwei Regeln: KBV ≤ 1,5 als Einzelgrenze und KGV x KBV ≤ 22,5 als kombinierter Filter. Er setzte sie im Kontext materieller Industrieunternehmen – bei heutigen Tech- und Asset-Light-Modellen gelten sie als Orientierung, nicht als starre Kaufsignale.

Das KBV richtig einsetzen – mein Fazit

Das KBV (Kurs-Buchwert-Verhältnis) ist kein Allheilmittel – aber ein unverzichtbarer Baustein beim Substanz-Screening. Richtig angewendet, zeigt es dir, ob du für eine Aktie eine Prämie über den Buchwert zahlst und ob diese Prämie im Branchenkontext gerechtfertigt ist.

Die wichtigsten Leitlinien aus diesem Artikel:

- Branchenkontext vor absolutem Wert: Ein KBV von 0,8 ist bei Banken normal, bei einem Software-Unternehmen ein Alarmsignal.

- Das KBV-Substanz-Prisma als Dreischritt: Branche einordnen, ROE-Check durchführen, Bilanzqualität (Goodwill) prüfen.

- Graham bleibt eine Orientierung, kein Gesetz: KBV ≤ 1,5 und KGV x KBV ≤ 22,5 sind nützliche Filter in substanzwertorientierten Märkten.

- Keine Kennzahl allein: Das KBV ergänzt das KGV, den Enterprise Value und andere Bewertungskennzahlen – es ersetzt sie nicht.

Das Zusammenspiel der Kennzahlen systematisch zu verstehen und auf echte Aktien anzuwenden ist genau das, was ich in meiner Börsen-Ausbildung zeige. Wenn du die Grundlagen solide lernen möchtest, bevor du die erste Aktie kaufst oder dein Depot umstrukturierst, ist das Buch "Aktien für Einsteiger" ein guter Einstieg.

Wie wendest du das KBV systematisch in deiner Aktienanalyse an?

Eine Kennzahl allein reicht nicht aus. In meiner Börsen-Ausbildung zeige ich dir, wie du KBV, KGV, Enterprise Value und weitere Bewertungskennzahlen zu einem vollständigen Analyse-Rahmen zusammenführst – mit echten Aktien, echten Zahlen und einem klaren Ablauf, den du für jede Analyse wiederholen kannst.

Mehr über die Börsen-Ausbildung erfahren

Disclaimer

Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen und Kennzahlen sind kein Indikator für zukünftige Entwicklungen. Alle im Artikel genannten Kennzahlen und Beispielwerte haben ein Stand-Datum und können sich seither geändert haben.

Korrekturen oder Anmerkungen zu diesem Artikel bitte an info@sebastianlegrand.de. Nachgewiesene Fehler werden innerhalb von 48 Stunden korrigiert. Nächste planmäßige Aktualisierung: September 2026.

Quellen und Datengrundlage

- Damodaran Online, NYU Stern: P/B Multiples by Sector – Stand: 2025

- EZB Financial Stability Review Mai 2026 – Stand: Mai 2026

- S&P Global / multpl.com: S&P 500 Price-to-Book historisch – Stand: Mai 2026

- BankingHub: Kurs-Buchwert-Verhältnis Banken-Panel – fachspezifische Banken-Analyse

- Benjamin Graham: „The Intelligent Investor" (1949, deutsche Ausgabe verfügbar) – Graham-Regel KBV ≤ 1,5 und KGV x KBV ≤ 22,5

- Deutsche Bank IR: ir.db.com – Kennzahlen Frühjahr 2026

- Vonovia IR: ir.vonovia.de – Kennzahlen Frühjahr 2026