Wer regelmäßig Updates zu Strategie-Themen wie diesem erhalten möchte, findet im Newsletter kompakte Einschätzungen direkt ins Postfach.

Was bedeutet antizyklisch investieren – und warum machen es so wenige?

Antizyklisch investieren klingt einfach: Kaufe, wenn alle verkaufen. Verkaufe, wenn alle kaufen. In der Praxis ist es eine der psychologisch anspruchsvollsten Strategien, die es gibt.

Der Grund dafür liegt in der menschlichen Verhaltenspsychologie. Wenn Kurse fallen, berichtet die Presse von Katastrophen, das Umfeld gerät in Panik – dann fühlt sich ein Kauf nicht mutig an, sondern falsch. Der Herdeninstinkt zieht in die andere Richtung. Verlustaversion, der in der Verhaltensökonomie gut belegte Effekt, dass Verluste psychologisch doppelt so schwer wiegen wie gleichgroße Gewinne, verstärkt diesen Impuls noch.

Stell dir vor, es ist März 2020: Der S&P 500 hat in 33 Tagen 34 % verloren, die Nachrichten schreien Katastrophe, und niemand weiß, wie tief der Markt noch fallen wird. Hättest du in diesem Moment Aktien nachgekauft?

Ein konkretes Praxisbeispiel zeigt, warum antizyklisches Vorgehen funktionieren kann: Der norwegische Staatsfonds (NBIM) erhöhte während der Finanzkrise 2008/09 seinen Aktienanteil von 40,7 % (Ende 2007) auf 62,4 % (Ende 2009) – kaufte also antizyklisch zu, als andere massenweise verkauften. Das Ergebnis für 2009: +25,6 % Rendite (Quelle: NBIM Jahresbericht 2009, nbim.no)1. Historische Werte, keine Garantie für die Zukunft.

Als Investor mit über 20 Jahren an den Märkten habe ich über 23.000 Menschen beim Aufbau eines planbaren Zusatzeinkommens durch Aktien unterstützt. Was dabei immer wieder auffällt: Die größte Hürde ist nicht die Strategie, sondern die Psychologie. Wer die theoretischen Grundlagen versteht, findet es leichter, in schwierigen Marktphasen einen kühlen Kopf zu behalten.

Wenn du noch keine solide Ausgangsbasis für deine Strategie hast, lohnt sich ein Blick auf Aktien investieren lernen – Grundlagen, bevor du tiefer einsteigst.

Was unterscheidet antizyklisches Investieren von prozyklischem Vorgehen?

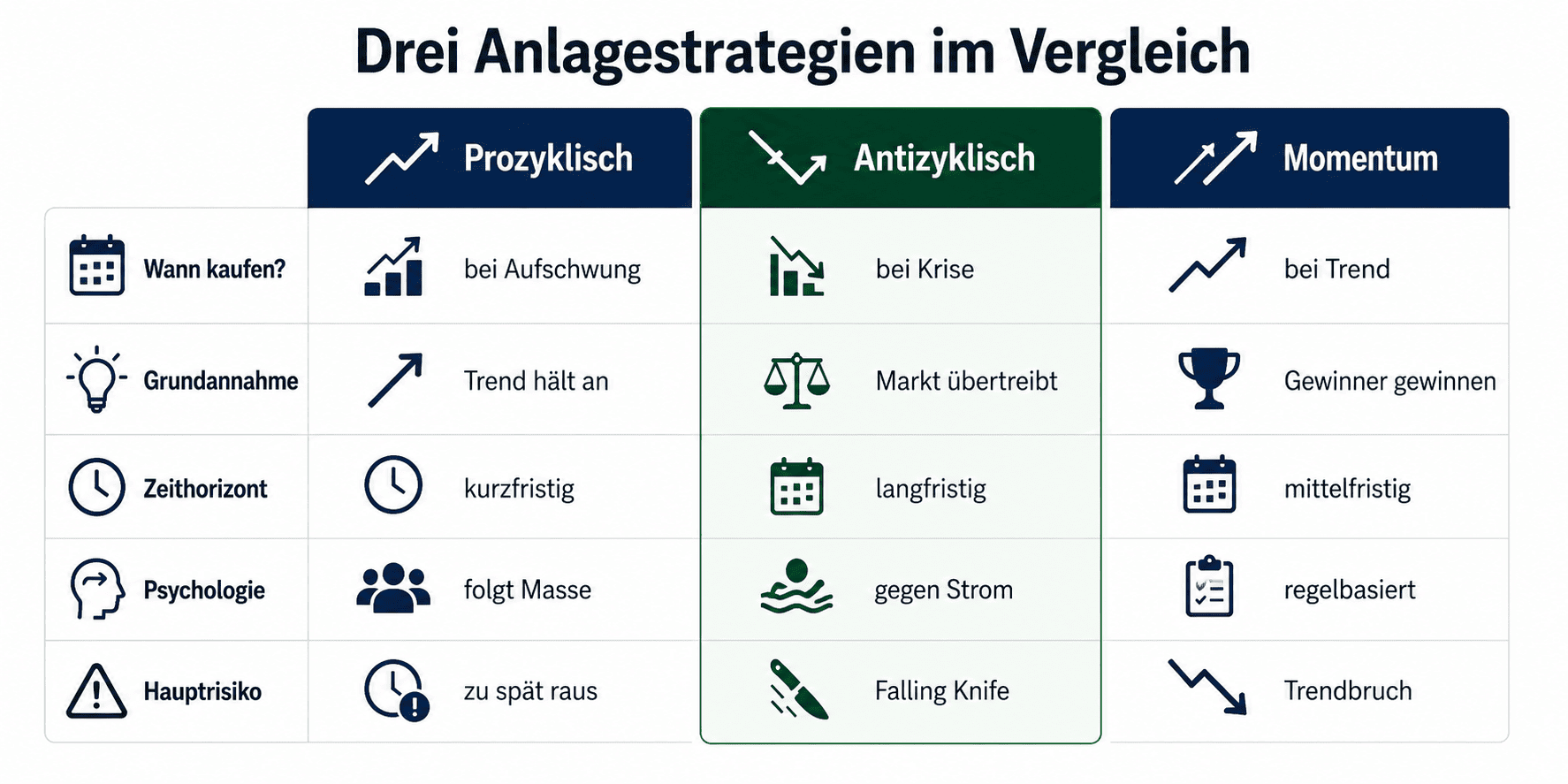

Um antizyklisch investieren zu verstehen, hilft der direkte Vergleich mit den beiden häufigsten Alternativen: der prozyklischen Strategie und der Momentum-Strategie.

| Merkmal | Prozyklisch | Antizyklisch | Momentum |

|---|---|---|---|

| Einstiegssignal | Steigende Kurse, gute Stimmung | Fallende Kurse, schlechte Stimmung | Aktuelle Gewinner-Aktien |

| Grundannahme | Trend setzt sich fort | Märkte übertreiben; Mean Reversion | Gewinner gewinnen weiter |

| Typischer Zeithorizont | Kurzfristig bis mittelfristig | Mittel- bis langfristig | Mittelfristig, regelbasiert |

| Psychologische Hürde | Gering (folgt der Masse) | Hoch (handelt gegen den Strom) | Mittel (regelbasiert, aber Drawdowns schmerzhaft) |

| Hauptrisiko | Trend-Ende verpasst, zu spät ausgestiegen | Falling Knife, Value Trap | Abrupter Trendwechsel, hohe Umschlagsrate |

| Bekannte Vertreter | Trend-Trader, CTA-Fonds | Buffett, Kostolany, Templeton | Dual Momentum (Antonacci) |

Quelle: eigene Zusammenstellung auf Basis akademischer Literatur zu Marktanomalien. Stand: Juni 2026.

Die Vergleichstabelle zeigt: Antizyklisch investieren ist keine Trendfolgstrategie, sondern eine Gegenbewegungsstrategie. Sie setzt voraus, dass Märkte übertreiben und danach zu einem fairen Wert zurückkehren. Dieses Prinzip – Mean Reversion – ist das theoretische Fundament.

Das Kostolany-Ei: Phasen des Marktes und der antizyklische Einstiegspunkt

Andre Kostolany, einer der bekanntesten deutschsprachigen Börsenautoren des 20. Jahrhunderts, hat das antizyklische Prinzip in ein anschauliches Phasenmodell gegossen: das "Ei des Kostolany".

Das Modell beschreibt den Börsenzyklus als elliptische Bewegung durch sechs Phasen:

Hausse (Aufwärtsbewegung):

- A1 – Ansammlung: Wenige informierte Anleger kaufen trotz schlechter Stimmung. Kurse steigen leicht.

- A2 – Begleitung: Die Masse merkt den Trend. Stimmung dreht. Volumen steigt.

- A3 – Übertreibung: Euphorie. Alle kaufen. Kurse weit über fairen Wert.

Baisse (Abwärtsbewegung):

- B1 – Verteilung: Informierte Anleger verkaufen diskret. Stimmung noch gut.

- B2 – Begleitung: Kurse fallen. Panik setzt ein. Medien berichten negativ.

- B3 – Übertreibung: Totale Panik. Alle verkaufen. Kurse weit unter fairen Wert.

Der antizyklische Einstiegspunkt liegt in Phase B3 – wenn die Stimmung am schlechtesten ist und die sogenannten "Zittrigen" (kurzfristige, emotionsgetriebene Anleger) ihre Papiere zu jedem Preis loswerden wollen. Die "Hartgesottenen" (geduldige, langfristig denkende Anleger) kaufen in dieser Phase.

Kostolany brachte das auf den Punkt: "Kaufen, wenn die Kanonen donnern, verkaufen, wenn die Violinen spielen" (Zitat ursprünglich dem Bankhaus Rothschild zugeschrieben, von Kostolany populär gemacht).

Das Modell ist vereinfacht und beschreibt keine fixen Zeiträume – aber es verdeutlicht, warum antizyklisch investieren strukturell in Phase B3 beginnt, nicht dann, wenn Optimismus herrscht.

Welche Signale zeigen dir einen antizyklischen Einstiegspunkt an?

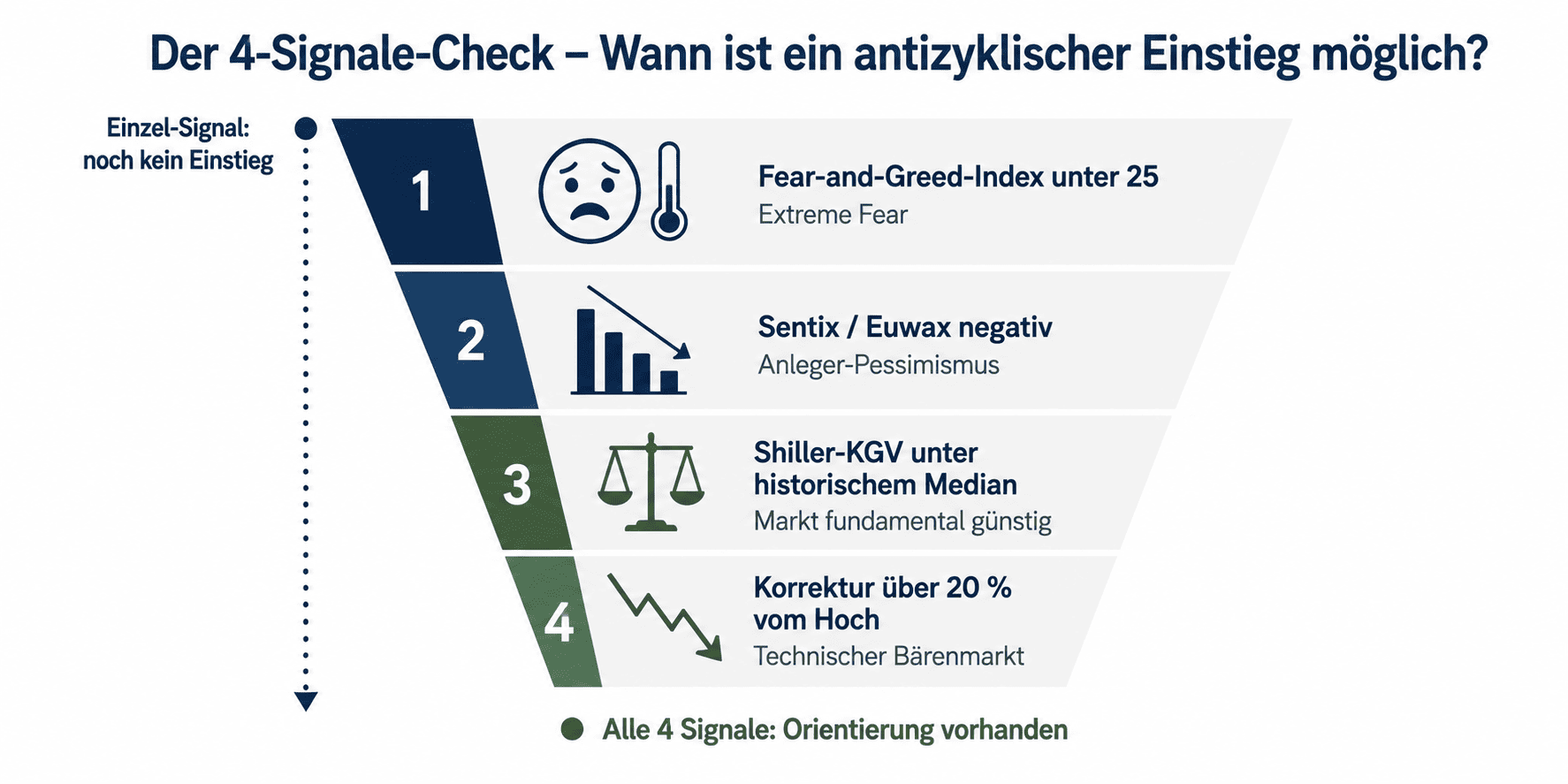

Kein einziger Indikator kann zuverlässig den Tiefpunkt eines Marktes bestimmen. Was historisch als Orientierung gilt: die Kombination mehrerer unabhängiger Signale, die alle gleichzeitig auf übertriebenen Pessimismus hinweisen.

Sentiment-Signale

Fear and Greed Index (CNN Money): Dieser Index aggregiert sieben Marktindikatoren zu einem Wert zwischen 0 (extreme Angst) und 100 (extreme Gier). Ein Wert unter 25 ("Extreme Fear") gilt historisch als Anhaltspunkt für übertriebenen Pessimismus – er bedeutet nicht, dass der Markt sofort steigt, aber er signalisiert, dass die Stimmung weit vom Gleichgewicht entfernt ist.

Sentix-Index: Wöchentliche Stimmungsumfrage unter institutionellen und privaten Anlegern für den europäischen Markt. Stark negative Werte (unter -20 bis -30) deuten auf ein Pessimismus-Extrem hin.

Euwax-Sentiment: Der Stimmungsindex der Börse Stuttgart für den deutschen Aktienmarkt. Stark negative Werte signalisieren, dass Privatanleger überwiegend auf fallende Kurse setzen.

Bewertungs-Signale

Shiller-KGV (CAPE): Das Shiller-KGV (CAPE-Ratio) erklärt den langfristigen Bewertungsanker. Ein Shiller-KGV deutlich unter dem historischen Median (für US-Aktien etwa 16 bis 17) deutet darauf hin, dass der Markt fundamental günstig bewertet ist. Dieser Indikator funktioniert nicht als kurzfristiger Timing-Trigger, aber als Kontext für die Frage "kaufe ich teuer oder günstig?"

KGV (Kurs-Gewinn-Verhältnis): Beim KGV (Kurs-Gewinn-Verhältnis) verstehen zeigt sich: Liegt das KGV einzelner Aktien oder des Gesamtmarkts deutlich unter dem jeweiligen historischen Durchschnitt, ist das ein Bewertungssignal – aber kein Timing-Signal allein.

Eine auffällig hohe Dividendenrendite als Einstiegs-Kennzahl kann ebenfalls ein indirektes Signal sein: Wenn die Dividendenrendite eines Index oder Sektors historisch außergewöhnlich hoch ist, liegt das oft an gefallenen Kursen, nicht an gestiegenen Ausschüttungen.

Korrekturtiefe: Eine Marktkorrektur von über 20 % vom letzten Hoch gilt technisch als Bärenmarkt. Korrekturen von 30 bis 40 % sind historisch relativ seltene Ereignisse und fallen in Phasen, in denen antizyklische Gelegenheiten statistisch häufiger auftreten.

Die antizyklische Faustregel: Der 4-Signale-Check

Wie kaufst du antizyklisch Aktien, ohne ins fallende Messer zu greifen?

Das größte Risiko beim antizyklischen Investieren ist nicht die schlechte Stimmung. Es ist die Verwechslung zwischen echter Unterbewertung und einer sogenannten Value Trap – einer Wertfalle.

Das Falling-Knife-Problem erklärt

"Ins fallende Messer greifen" (englisch: catching a falling knife) beschreibt den Kauf einer Aktie, deren Kurs weiter fällt, weil der Tiefpunkt noch nicht erreicht ist. Das Problem: Nicht jeder Kursrückgang ist eine antizyklische Gelegenheit.

Ein klassisches Muster zeigt das Problem: In strukturell rückläufigen Branchen notieren Aktien oft über Jahre günstig bewertet – und fallen dennoch weiter. Das KBV ist tief, das KGV ist tief, die Dividendenrendite hoch. Aber der Markt irrt nicht – er antizipiert den Gewinnrückgang. Das ist keine antizyklische Chance, das ist eine Wertfalle.

Beispiel-Mechanismus ohne Kaufempfehlung: Klassische Printmedien-Unternehmen notierten nach 2010 über Jahre mit niedrigen Bewertungskennzahlen. Wer antizyklisch kaufte, weil "die Bewertung günstig ist", erlebte oft keine Erholung – weil das Geschäftsmodell strukturell unter Druck stand, nicht weil der Markt panisch überreagiert hatte.

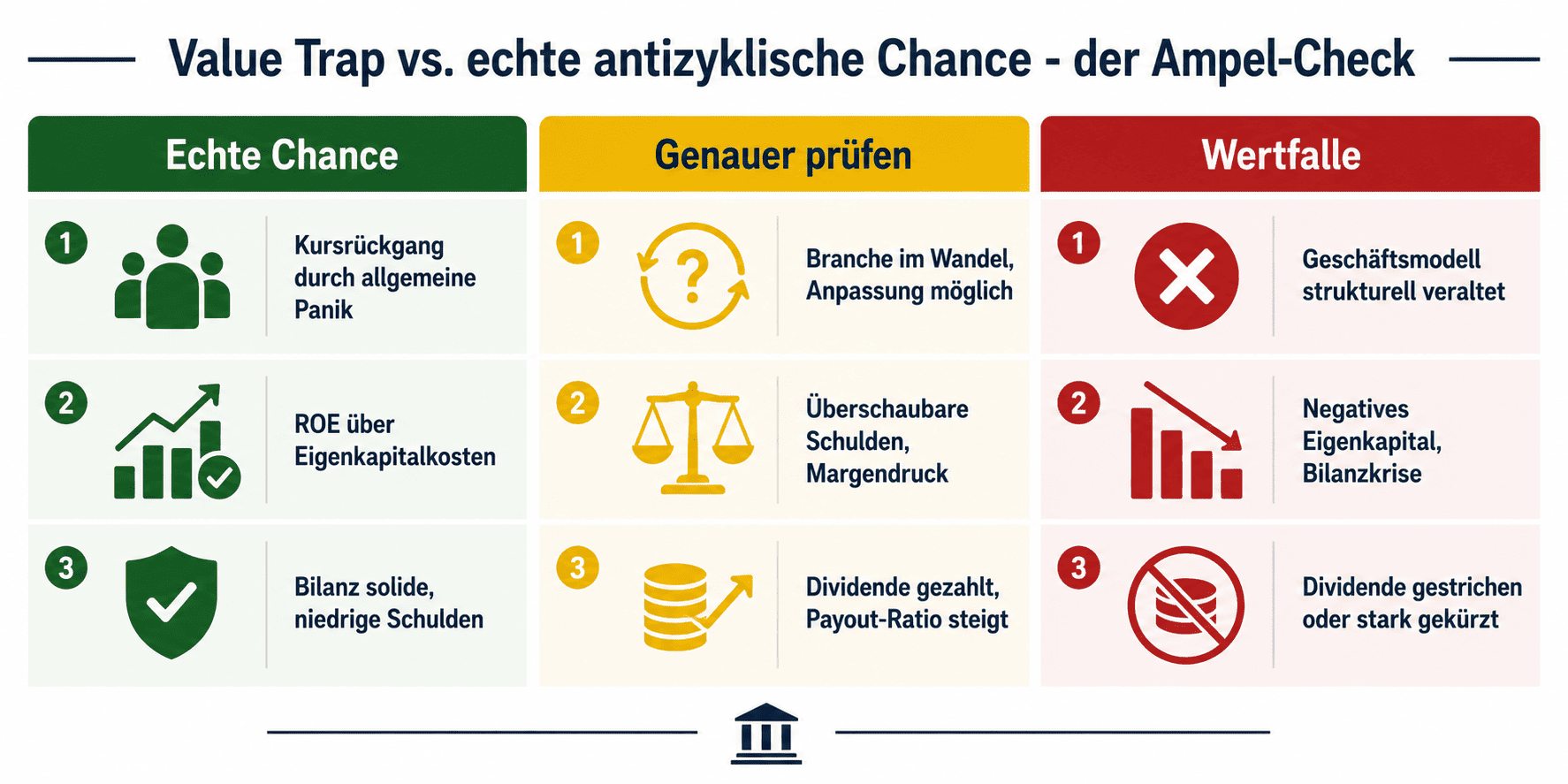

Value Trap vs. echte antizyklische Chance: 3 Unterscheidungsfragen

Aus Bewertungssicht ist es sinnvoll, vor dem antizyklischen Kauf drei Fragen zu stellen:

Frage 1: Ist das Unternehmen operativ gesund?

Liegt die Eigenkapitalrendite (ROE) über den Eigenkapitalkosten? Ein Unternehmen, das seine Kapitalkosten nicht verdient, vernichtet Wert – egal wie günstig der Kurs wirkt.

Frage 2: Liegt der Kursrückgang an allgemeiner Panik oder an unternehmensspezifischen Problemen?

Wenn der Gesamtmarkt fällt und ein qualitativ starkes Unternehmen im Sog mitfällt, ist das eine andere Ausgangssituation als ein Unternehmen, das aufgrund einer eigenen Gewinnwarnung oder eines Bilanzskandals fällt.

Frage 3: Hat das Unternehmen eine robuste Bilanz?

Niedrige Verschuldung, ausreichende Liquidität und kein unmittelbarer Refinanzierungsdruck geben dem Unternehmen Zeit, die Krise zu überstehen – und dem Anleger Sicherheitsmarge.

Eine saubere Fundamentalanalyse zeigt, ob der Kurs wirklich unter dem fairen Wert liegt – oder ob das günstige KGV ein strukturelles Problem widerspiegelt. Wer qualitäts-orientiert kauft und dabei auf Dividendenwachstum-Aktien mit Risiko-Score setzt, kombiniert antizyklisches Timing mit einem Qualitätsfilter.

Antizyklisches Investieren auch mit ETFs?

Antizyklisch investieren ist nicht auf Einzelaktien beschränkt. Für Anleger, die keine Einzeltitelauswahl betreiben möchten, gibt es zwei gut umsetzbare Ansätze.

Ansatz 1: Rebalancing als implizit antizyklische Strategie

Wer ein Portfolio mit Ziel-Allokation (z. B. 70 % Aktien, 30 % Anleihen) regelmäßig rebalanciert, kauft automatisch antizyklisch: Wenn Aktien stark fallen und ihre Gewichtung unter die Zielquote sinkt, wird aufgestockt. Wenn Aktien stark gestiegen sind und die Gewichtung überschritten ist, wird reduziert. Das passiert ohne Prognose, rein mechanisch.

Ansatz 2: Value-Faktor-ETFs

ETFs auf Basis des MSCI Value Factor Index bilden gezielt Aktien ab, die nach Bewertungskennzahlen günstig bewertet sind2. Das ist kein reines antizyklisches Timing, aber ein strukturell antizyklischer Ansatz: In Phasen, in denen Wachstumsaktien sehr teuer bewertet sind, übergewichten Value-ETFs günstig bewertete Alternativunternehmen.

Wer antizyklisch mit ETFs investieren möchte, findet in der Übersicht über die Besten Dividenden-ETFs – Top 3 Liste weitere Beispiele für strukturell renditeorientierte ETF-Strategien.

Wichtig: Auch mit ETFs gibt es keinen Schutz vor Timing-Risiko. Wer einen Value-ETF in Phase A3 (Euphorie-Übertreibung) kauft, investiert nicht in einen günstig bewerteten Gesamtmarkt. Value-Aktien können relativ zu Growth-Aktien günstiger wirken, aber der Gesamtmarkt ist in dieser Übertreibungsphase häufig über dem fairen Wert – und kann entsprechend deutlich fallen.

Antizyklisch investieren klingt überzeugend – aber wie baust du dein Depot konkret auf?

Strategie-Verständnis ist der erste Schritt. In meinem Einsteiger-Buch "Aktien für Einsteiger" zeige ich, wie du Schritt für Schritt ein Depot aufbaust, das zu einer langfristigen Strategie passt – von der Aktienauswahl bis zum Risikomanagement.

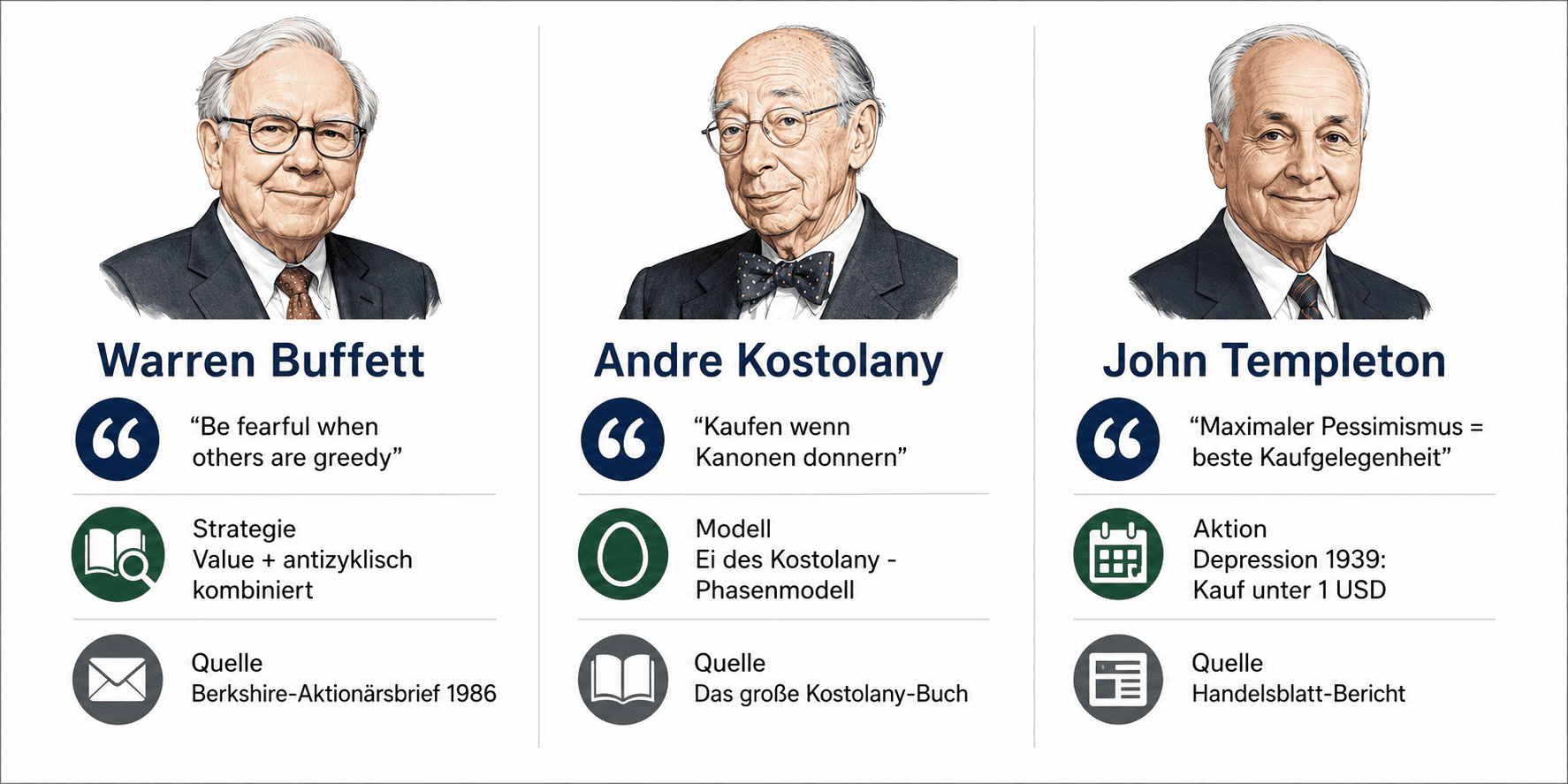

Buffett, Kostolany, Templeton: Bekannte antizyklische Investoren

Die Theorie des antizyklischen Investierens wird durch drei Investoren besonders anschaulich, die jeweils auf ihre Weise gegen den Herdentrieb gehandelt haben.

Warren Buffett

Warren Buffetts bekanntestes Zitat zum antizyklischen Vorgehen stammt aus seinen Berkshire Hathaway Aktionärsbriefen (unter anderem 1986 und 2008): "Be fearful when others are greedy, and greedy when others are fearful." Buffetts Investitionsphilosophie kombiniert antizyklisches Timing mit einer strengen Qualitätsauswahl: Er kauft günstig bewertete Unternehmen mit starken Wettbewerbsvorteilen, wenn der Markt sie diskontiert – nicht blindlings alles, was gerade fällt. Das ist ein wichtiger Unterschied.

Andre Kostolany

Andre Kostolany, der österreichisch-amerikanische Börsenphilosoph, brachte das antizyklische Prinzip auf seine bekannte Kurzformel vom Kaufen, wenn die Kanonen donnern (oben bereits zitiert, Ursprung Rothschild). Sein Phasenmodell – oben im Detail erklärt – operationalisiert genau diesen Grundsatz: Einsteigen in Phase B3, wenn der Pessimismus am stärksten ist.

John Templeton

John Templeton gilt laut Handelsblatt-Bericht als einer der ersten internationalen Contrarian-Investoren der Neuzeit. Er soll 1939, während der Großen Depression, 100 Aktien jedes US-Unternehmens gekauft haben, das unter 1 USD notierte – in einer Zeit, als kaum jemand in Aktien investierte. Templeton beschrieb seinen Ansatz als "Der Zeitpunkt des maximalen Pessimismus ist der beste Zeitpunkt zum Kaufen" (Quelle: Handelsblatt-Serie "Strategien der Börsengurus").

Lohnt sich antizyklisches Investieren langfristig wirklich?

Die akademische Evidenz ist vorhanden – aber nuancierter, als die einfache Antwort "ja" vermuten lässt.

Werner De Bondt und Richard Thaler belegten in ihrer wegweisenden Studie "Does the Stock Market Overreact?" im Journal of Finance (1985), dass Aktien, die in den vorangegangenen drei Jahren am stärksten gefallen waren (sogenannte "Loser-Portfolios"), die "Winner-Portfolios" in den darauffolgenden 36 Monaten um 24,6 Prozentpunkte übertrafen (NYSE-Daten 1926-1982). Die Studie wurde 2024 repliziert – der Effekt besteht nach Post-2000-Daten, wenn auch abgeschwächt (Quelle: Replikationsstudie 2024, ResearchGate)3. Historische Werte, kein Versprechen für künftige Ergebnisse.

Die Value-Prämie im Faktor-Investing

Fama und French dokumentierten die sogenannte Value-Prämie: Value-Aktien (günstig bewertet nach KBV, KGV) schlugen Wachstumsaktien über lange Zeiträume. Für den Zeitraum 1963 bis 1991 betrug dieser Vorsprung 4,3 % pro Jahr (Fama/French 1992, US-Daten). Für den Zeitraum 1991 bis 2019 fiel die Prämie erheblich geringer aus (0,6 % p.a., vgl. AQR-Analyse 2020). Der MSCI Value Factor Index bildet dieses Prinzip heute für globale Portfolios ab.

Was das für antizyklisches Investieren bedeutet

Historisch lässt sich festhalten, dass antizyklische Strategien in ausreichend langen Zeiträumen tendenziell positive Risikoprämien erzielt haben – sie setzen dabei aber voraus, dass Anleger tatsächlich in der Lage sind, in Panikphasen zu kaufen und in Euphoriephasen zu verkaufen. Die Rendite-Statistiken der professionellen Investoren (Privatanleger) zeigen, dass die meisten Anleger genau das Gegenteil tun.

Als ergänzende Strategie – etwa kombiniert mit dem regelbasierten Ansatz der Levermann-Strategie oder dem langfristigen Aufbau durch Dividenden reinvestieren – kann antizyklisches Vorgehen ein wichtiger Baustein sein.

FAQ: Häufige Fragen zum antizyklischen Investieren

Was bedeutet antizyklisch investieren?

Antizyklisch investieren bedeutet, gegen die Mehrheitsstimmung zu handeln: kaufen bei Panik, verkaufen bei Euphorie. Die Strategie setzt auf Mean Reversion – die Tendenz von Märkten, nach Übertreibungen zu einem fairen Wert zurückzukehren.

Ist antizyklisches Investieren sinnvoll?

Historisch ja – De Bondt & Thaler (1985) und die Fama-French-Forschung belegen eine messbare Rendite-Prämie. Die Herausforderung liegt in der Umsetzung: Disziplin, Liquiditätsreserve und psychologische Stabilität in Panikphasen sind Voraussetzung.

Was ist der Unterschied zwischen antizyklisch und prozyklisch investieren?

Prozyklisch kauft man bei steigenden Kursen und guter Stimmung – im Trend mitschwimmen. Antizyklisch kauft man bei fallenden Kursen und schlechter Stimmung – gegen den Trend handeln. Der entscheidende Unterschied liegt nicht nur im Timing, sondern in der zugrundeliegenden Annahme: Prozyklisch setzt auf Trendfortsetzung, antizyklisch auf Trendumkehr.

Welche Kennzahlen nutze ich beim antizyklischen Investieren?

Die wichtigsten Signale sind der Fear-and-Greed-Index (unter 25 = extreme Angst), das Sentix-Sentiment (stark negativ), das Shiller-KGV (CAPE-Ratio) (deutlich unter historischem Median) und die Korrekturtiefe (über 20 % vom letzten Hoch). Die Kombination von mindestens drei dieser Signale gilt historisch als Orientierung für mögliche antizyklische Einstiegspunkte.

Was ist das Falling-Knife-Risiko beim antizyklischen Investieren?

Das "Falling Knife"-Risiko beschreibt den Kauf einer Aktie, die nach dem Einstieg weiter fällt, weil der Tiefpunkt noch nicht erreicht ist. Besonders hoch ist dieses Risiko, wenn der Kursrückgang nicht auf allgemeine Panik zurückzuführen ist, sondern auf strukturelle Probleme des Unternehmens. Ein sinkender Kurs allein ist kein Kaufsignal – die Frage ist, warum er sinkt.

Was ist eine Value Trap (Wertfalle)?

Eine Value Trap ist eine Aktie, die nach üblichen Kennzahlen (KGV, KBV, Dividendenrendite) günstig bewertet wirkt, es aber aufgrund struktureller Probleme des Geschäftsmodells tatsächlich nicht ist. Der Markt diskontiert in diesem Fall zukünftige Gewinnrückgänge, nicht eine vorübergehende Panik. Die drei Unterscheidungsfragen (ROE über Kapitalkosten? Rückgang durch Panik oder Fundamentalverschiebung? Starke Bilanz?) helfen dabei, echte Chancen von Wertfallen zu trennen.

Funktioniert antizyklisches Investieren auch mit ETFs?

Ja. Regelmäßiges Rebalancing eines Portfolios mit Ziel-Allokation wirkt implizit antizyklisch – aufgestockt wird, wenn die Aktienquote unter Ziel gefallen ist. Zusätzlich bieten ETFs auf Value-Faktor-Indizes (z. B. MSCI Value Factor) einen strukturell antizyklischen Ansatz. Auch mit ETFs gibt es keinen Schutz vor Timing-Risiko.

Wer waren bekannte antizyklische Investoren?

Warren Buffett ("Be fearful when others are greedy"), Andre Kostolany ("Kaufen, wenn die Kanonen donnern") und John Templeton (maximaler Pessimismus als Kaufzeitpunkt). Buffetts Ansatz kombiniert antizyklisches Timing mit einem strikten Qualitätsfilter – nicht blindlings alles kaufen, was fällt.

Ist antizyklisches Investieren dasselbe wie Value Investing?

Nein, aber verwandt. Value Investing sucht dauerhaft unterbewertete Unternehmen, unabhängig vom Marktumfeld. Antizyklisches Investieren betont den Stimmungs-Zeitpunkt: Einsteigen, wenn Pessimismus überwiegt. Viele Value-Investoren handeln implizit antizyklisch – der Fokus liegt aber auf der Unternehmensbewertung, nicht auf dem Markt-Timing.

Welche Fehler machen Anleger beim antizyklischen Investieren am häufigsten?

Zu frühes Einsteigen, wenn nur ein Signal – aber nicht alle vier – auf Übertreibung hinweist. Alle fallenden Aktien als Chance zu interpretieren – ohne Qualitätsfilter landet man in Wertfallen. Und unterschätzte Psychologie: Wer antizyklisch kauft und der Kurs fällt danach noch 20 %, braucht starke Nerven und eine klare Strategie.

Wie wendest du dieses Wissen in deiner eigenen Strategie an?

Antizyklisch zu handeln, wenn alle anderen in Panik verkaufen, ist die eigentliche Herausforderung. In der Börsen-Ausbildung gehen wir durch Depot-Aufbau, Wertpapier-Auswahl und das psychologische Fundament für langfristige Entscheidungen.

Mehr über die Börsen-Ausbildung erfahren

Quellen

- NBIM Annual Report 2009 – Norges Bank Investment Management, Jahresbericht 2009. Stand: 2009, Zugriff: Juni 2026.

- MSCI Factor Indexes – Value- und Momentum-Faktor-Index-Methodik. Stand: 2026, Zugriff: Juni 2026.

- De Bondt & Thaler Replikationsstudie 2024 – "Does the Stock Market Still Overreact?" Replikationsstudie auf Basis von Post-2000-Daten. Zugriff: Juni 2026.

- Berkshire Hathaway Aktionärsbriefe – Primärquelle für Buffett-Zitate (Briefe 1986 und 2008). Zugriff: Juni 2026.

- Handelsblatt: John Templeton – Strategie der Börsengurus – Nachrichtenartikel über Templetons Investitionsansatz. Zugriff: Juni 2026.

Disclaimer

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen sind kein Indikator für künftige Entwicklungen.

Nächste geplante Aktualisierung: Oktober 2026.