Wenn du eine Aktie bewerten möchtest, führt kein Weg an einigen grundlegenden Kennzahlen vorbei. Das KCV gehört zu den robusteren davon und ist bei vielen Privatanlegern weniger bekannt als das KGV, obwohl es in bestimmten Situationen aussagekräftiger ist. Dieser Artikel erklärt, wie das Kurs-Cashflow-Verhältnis funktioniert, wie du es berechnest und wann du es einsetzen solltest.

Möchtest du regelmäßig Kennzahlen-Erklärungen und Börsen-Updates direkt ins Postfach bekommen? Dann ist mein Newsletter der richtige Einstieg.

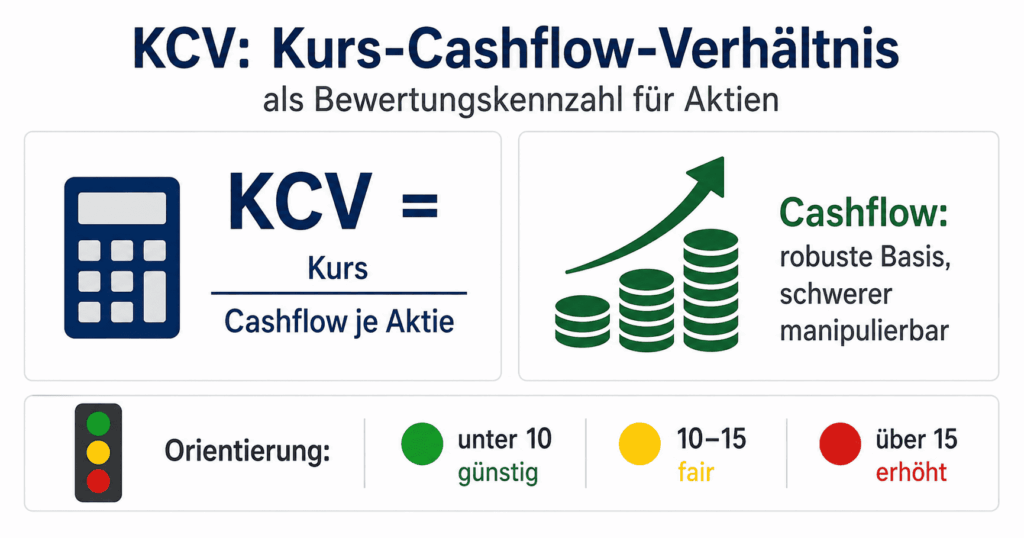

Was ist das KCV (Kurs-Cashflow-Verhältnis)?

Das KCV (kurz für Kurs-Cashflow-Verhältnis, auf Englisch auch Price to Cash Flow oder P/CF) ist ein Bewertungsmultiple aus der Fundamentalanalyse. Es setzt den aktuellen Aktienkurs ins Verhältnis zum operativen Cashflow (dem Zahlungsüberschuss aus dem laufenden Geschäftsbetrieb, vor Investitionen und Finanzierungstätigkeiten) je Aktie.

Das Ziel: Du willst wissen, ob du für einen Euro Cashflow, den das Unternehmen operativ erzeugt, viel oder wenig zahlst. Ein KCV von 12 bedeutet beispielsweise, dass der Markt bereit ist, das Zwölffache des jährlichen operativen Cashflows je Aktie zu zahlen.

Die Kennzahl eignet sich besonders gut für den Vergleich von Unternehmen mit hohen Abschreibungen (etwa Industrie, Energie oder Telekommunikation), weil der Cashflow von Abschreibungseffekten weniger verzerrt wird als der Nettogewinn.

Laut Daten von GuruFocus lag der operative Cashflow aller S&P 500-Unternehmen zusammen im Trailing Twelve Months (TTM) zuletzt im Bereich mehrerer Billionen USD1, ein Hinweis, wie bedeutend der Cashflow als Maßstab für die Gesamtbewertung von Aktien ist.

Wie berechnest du das KCV? Formel, Beispiel und Rechner

Die Formel für das KCV ist übersichtlich:

Oder gleichwertig auf Unternehmensebene:

Den Cashflow je Aktie berechnest du so: Du nimmst den operativen Cashflow aus dem Cashflow-Statement des Geschäftsberichts (meist im Abschnitt "Kapitalflussrechnung") und teilst ihn durch die Anzahl der ausstehenden Aktien.

Rechenbeispiel (fiktives Industrieunternehmen, nur zur Veranschaulichung):

Ein Unternehmen notiert bei 120 EUR je Aktie. Es hat 100 Millionen Aktien im Umlauf und erwirtschaftet einen operativen Cashflow von 800 Millionen EUR pro Jahr.

- Cashflow je Aktie = 800 Mio. EUR / 100 Mio. Aktien = 8 EUR

- KCV = 120 EUR / 8 EUR = 15

Ein KCV von 15 liegt im Bereich "erhöht", ist aber ohne Branchenkontext wenig aussagekräftig: dazu mehr im Abschnitt zu den Branchen-Richtwerten.

Wo findest du den operativen Cashflow für eine konkrete Aktie? Direkt im Geschäftsbericht (Kapitalflussrechnung), auf Morningstar oder auf den Investor-Relations-Seiten des Unternehmens.

Jetzt selbst ausprobieren: KCV-Rechner

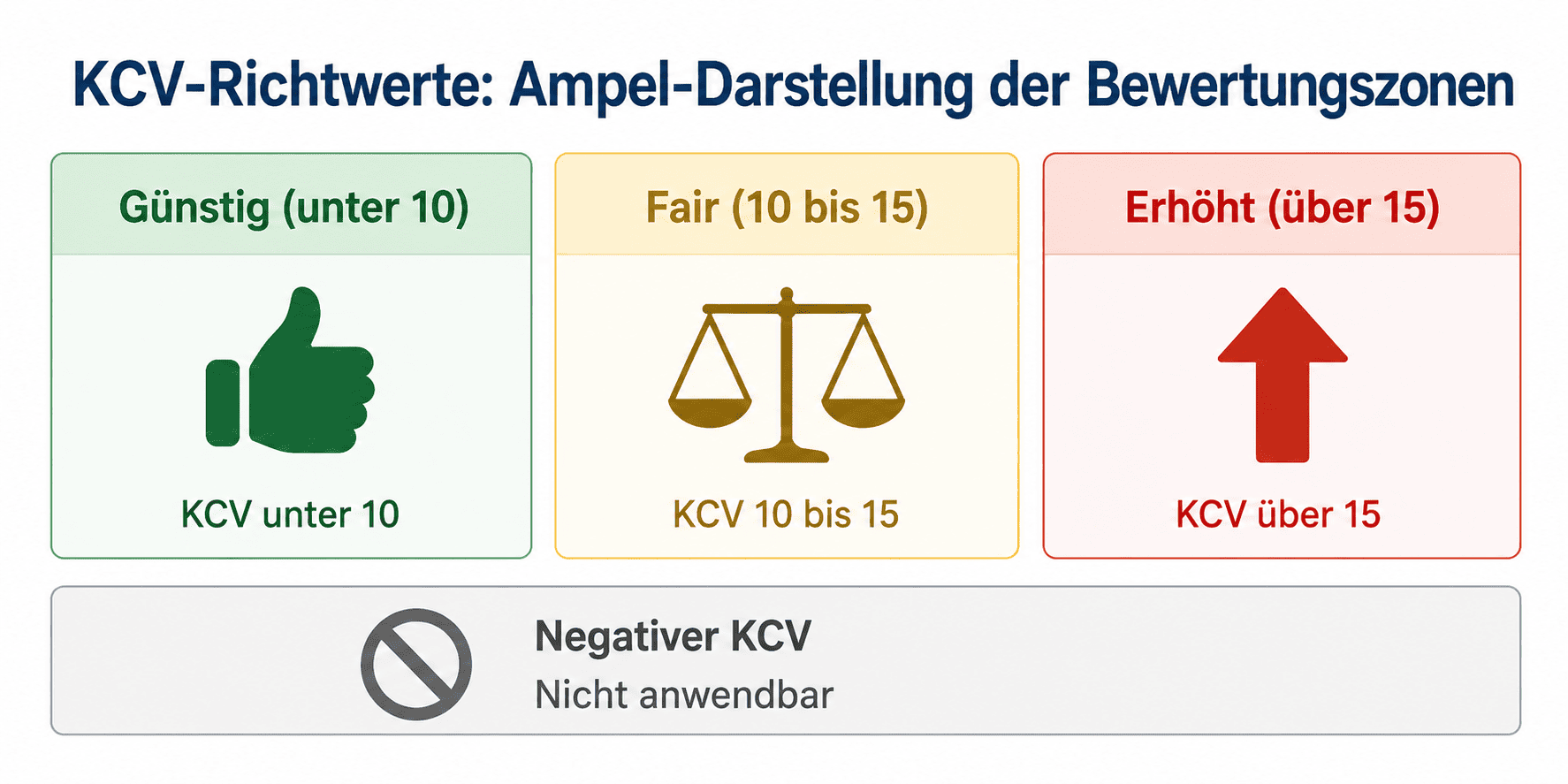

KCV-Richtwerte: Welcher KCV-Wert gilt als günstig?

Eine Zahl allein sagt wenig: erst im Kontext wird das KCV aussagekräftig. Als grobe Orientierung gilt die 3-Zonen-Faustregel aus dem Überblick (unter 10 / 10 bis 15 / über 15). Die folgende Tabelle verfeinert diese Einteilung in 5 Zonen und ordnet sie typischen Branchen zu:

| KCV-Wert | Tendenz | Typischer Kontext |

|---|---|---|

| Unter 8 | Günstig oder Warnsignal | Reife Industrie, Versorger, zyklische Sektoren |

| 8 bis 10 | Günstig | Klassische Industrie, stabile Geschäftsmodelle |

| 10 bis 15 | Fair | Breiter Marktdurchschnitt |

| 15 bis 20 | Erhöht | Wachstum mit Substanz, Konsumgüter |

| Über 20 | Teuer oder Wachstumsprämie | Technologie, SaaS, Wachstumswerte |

| Negativ oder nicht anwendbar | Keine Aussage möglich | Negativer operativer Cashflow |

Feinere Abstufung der vereinfachten 3-Zonen-Orientierung (unter 10 / 10-15 / über 15) aus dem Überblick. Auf Basis historischer Marktdaten. Kein Investmentversprechen.

Ein KCV unter 8 muss nicht automatisch eine günstige Kaufgelegenheit bedeuten: Es kann auch ein Warnsignal sein, wenn der Markt strukturelle Probleme im Geschäftsmodell einpreist. Umgekehrt kann ein KCV über 20 bei einem wachstumsstarken Technologieunternehmen vollkommen gerechtfertigt sein.

Erfahrungsgemäß ist ein KCV-Wert am aussagekräftigsten, wenn du ihn mit dem historischen Durchschnitt desselben Unternehmens vergleichst, nicht nur mit dem aktuellen Sektormittel.

KCV im Branchenvergleich: Welcher KCV-Wert ist in welcher Branche fair?

Das KCV variiert stark zwischen Branchen. Ein Tech-Unternehmen mit einem KCV von 25 kann günstig bewertet sein, während ein Versorger mit demselben Wert teuer wäre. Die folgende Tabelle zeigt historische Orientierungsbereiche, keine Garantie, sondern ein Ausgangspunkt für deine eigene Analyse.

| Sektor | Typischer KCV-Bereich (Orientierung) | Warum? |

|---|---|---|

| Technologie / SaaS | 20 bis 40+ | Asset-light, hohe Wachstumserwartungen, geringe Abschreibungen |

| Konsumgüter (stabil) | 12 bis 22 | Stabile Cashflows, Markenstärke |

| Pharma / Healthcare | 15 bis 28 | Hohe Forschungsausgaben, Patentschutz |

| Industrie / Maschinenbau | 8 bis 14 | Hoher CapEx-Bedarf (Investitionsausgaben), zyklisch |

| Automobil / Transport | 3 bis 10 | Kapitalintensiv, stark zyklisch |

| Energie / Rohstoffe | 5 bis 12 | Stark zyklisch, volatiler Cashflow |

| Versorger | 6 bis 10 | Stabile, regulierte Cashflows |

| Finanzsektor / Banken | Kaum vergleichbar | Anderes Cashflow-Konzept, KCV wenig geeignet |

Orientierungswerte auf Basis historischer Sektordaten. Quelle: Damodaran / NYU Stern (pages.stern.nyu.edu/~adamodar/). Keine Anlageberatung.

Für tiefergehende Sektordaten empfiehlt sich der Blick in die kostenlos zugänglichen Sektordaten von Aswath Damodaran (NYU Stern), der Branchen-Bewertungsübersichten regelmäßig aktualisiert. Auch Morningstar listet Definitionen und historische Vergleichswerte für das Price-to-Cash-Flow-Verhältnis.

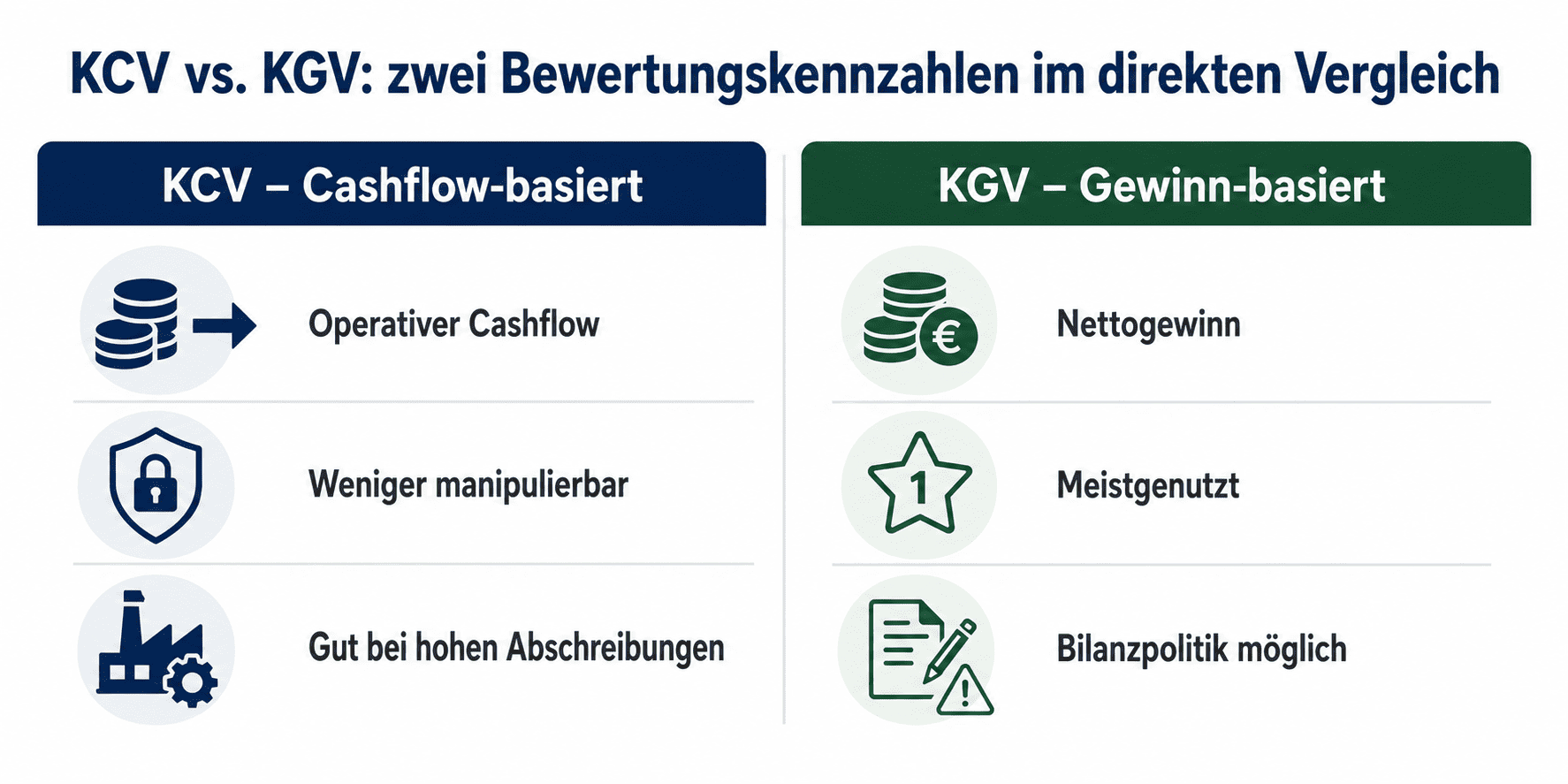

Was unterscheidet das KCV vom KGV?

Direkt-Antwort: Das KCV nutzt den operativen Cashflow als Bezugsgröße, das KGV den Nettogewinn. Weil Cashflows schwerer durch Abschreibungswahlrechte oder Rückstellungen beeinflusst werden können, gilt das KCV als robuster, hat aber eigene Schwächen.

Die folgende Tabelle zeigt die wichtigsten Unterschiede:

| Merkmal | KCV (Kurs-Cashflow-Verhältnis) | KGV (Kurs-Gewinn-Verhältnis) |

|---|---|---|

| Bezugsgröße | Operativer Cashflow | Nettogewinn |

| Manipulierbarkeit | Geringer (Abschreibungen beeinflussen CF weniger) | Höher (Rückstellungen, D&A, Einmaleffekte) |

| Bei negativem Gewinn nutzbar? | Ja, wenn Cashflow positiv ist | Nein |

| Gut geeignet für | Kapital- und abschreibungsintensive Branchen | Gewinnstarke Wachstumsunternehmen |

| Bekanntheitsgrad | Spezialisten-Kennzahl | Meistgenutzte Bewertungskennzahl |

| Schwäche | Ignoriert CapEx; Working-Capital-Timing kann verzerren | Anfällig für Bilanzpolitik |

Beide Kennzahlen ergänzen sich. Quelle: Corporate Finance Institute, Morningstar.

Wichtige Einschränkung: Cashflows sind schwerer zu manipulieren, das stimmt grundsätzlich. Aber das Working-Capital-Timing kann den operativen Cashflow in einem Quartal nach oben oder unten verzerren, wenn Zahlungsziele mit Kunden oder Lieferanten sich verschieben. Ein einzelner Cashflow-Wert ist deshalb weniger aussagekräftig als ein Mehrjahresschnitt (TTM oder 3-Jahres-Mittel).

Das KGV (Kurs-Gewinn-Verhältnis) bleibt die bekannteste Bewertungskennzahl. Für zyklisch abschreibungsintensive Branchen kann das KCV jedoch präzisere Signale liefern. Ergänzend lohnt auch ein Blick auf das Shiller-KGV (CAPE-Ratio), das den Gewinn über zehn Jahre glättet.

Operativer Cashflow oder Free Cashflow: Was ist beim KCV der bessere Maßstab?

Das Standard-KCV basiert auf dem operativen Cashflow, also dem Zahlungsfluss aus dem laufenden Geschäft, bevor Investitionsausgaben (CapEx / Capital Expenditures) abgezogen werden. Das hat einen Nachteil: Bei sehr kapitalintensiven Unternehmen fließen hohe Summen in Maschinen, Anlagen und Infrastruktur. Diese Ausgaben sind notwendig, um das Geschäft am Laufen zu halten, tauchen aber im Standard-KCV nicht auf.

Die Alternative: das Kurs-Free-Cashflow-Verhältnis (KFCV oder P/FCF). Es nutzt den Free Cashflow (freier Cashflow) als Bezugsgröße.

Die Formel für den Free Cashflow:

Und daraus das P/FCF:

| Kennzahl | Basis | Wann sinnvoller |

|---|---|---|

| KCV (P/OCF) | Operativer Cashflow | Tech-/Software-Unternehmen mit geringem CapEx |

| KFCV (P/FCF) | Free Cashflow (nach CapEx) | Energie, Industrie, Telekommunikation, hoher Investitionsbedarf |

Der Enterprise Value (Unternehmenswert) ist eine weitere Kennzahl, die in diesem Kontext relevant ist: EV/EBITDA berücksichtigt Abschreibungen explizit und kann als Ergänzung zum KCV dienen.

Wenn du ein CapEx-intensives Unternehmen bewertest, solltest du immer das P/FCF zusätzlich zum KCV betrachten. Das Standard-KCV kann dort ein zu günstiges Bild zeichnen.

Wann ist das KCV als Kennzahl ungeeignet?

Das KCV ist ein nützliches Werkzeug, aber kein universelles. Es gibt Situationen, in denen es wenig oder gar nichts aussagt:

Grenzen des KCV

Negativer Cashflow: Wenn ein Unternehmen operativ Geld verliert (wie es bei Startups oder Unternehmen in einer Restrukturierung der Fall sein kann), ergibt das KCV einen negativen oder sinnlosen Wert. Es ist dann schlicht nicht anwendbar.

CapEx-Ignoranz: Das Standard-KCV berücksichtigt keine Investitionsausgaben. Energie- oder Industrieunternehmen mit hohem CapEx-Bedarf sehen im KCV günstiger aus, als sie wirtschaftlich tatsächlich sind. Abhilfe: das P/FCF verwenden.

Working-Capital-Verzerrung: Quartalsmäßige Schwankungen beim Working Capital (Forderungen, Vorräte, Verbindlichkeiten) können den operativen Cashflow erheblich nach oben oder unten drücken. Ein einziger Quartalswert ist daher weniger aussagekräftig als ein Trailing-Twelve-Months-Wert.

Kein Schuldenblick: Das KCV sagt nichts über die Verschuldung des Unternehmens aus. Ein hoch verschuldetes Unternehmen mit gutem Cashflow kann trotzdem ein schlechtes Investment sein, wenn die Zinslast den Cashflow aufzehrt. Ergänze das KCV hier durch den Verschuldungsgrad oder das Net Debt/EBITDA-Verhältnis.

Finanzsektor: Bei Banken und Versicherungen ist das Konzept "operativer Cashflow" anders definiert als bei Industrieunternehmen. Ein direkter KCV-Vergleich über Sektorgrenzen hinweg ist dort nicht sinnvoll.

KCV in der Praxis: So verwendest du das Kurs-Cashflow-Verhältnis in deiner Aktienanalyse

Das KCV ist kein Allein-Entscheider, sondern ein Baustein in einer umfassenderen Bewertung. In der Praxis zeigt sich, dass eine Kombination von Kennzahlen deutlich mehr Aussagekraft hat als eine einzelne Zahl.

Ein sinnvoller Analyserahmen könnte so aussehen:

- KCV als erster Cashflow-Check: Bezahle ich fair gemessen am laufenden Geschäft?

- KGV als Gewinn-Check: Wie bewertet der Markt den bilanziellen Ertrag?

- P/FCF bei CapEx-intensiven Unternehmen: Bleibt nach Investitionen wirklich freier Cashflow?

- Enterprise Value für einen schuldenbereinigten Gesamtblick (EV/EBITDA)

- Ausschüttungsquote bei Dividendenaktien: Ist die Dividende aus dem Cashflow gedeckt?

Wo findest du das KCV für eine konkrete Aktie? Auf Morningstar, auf den Investor-Relations-Seiten des Unternehmens oder auf Broker-Plattformen mit Kennzahlen-Übersicht.

Als Investor mit über 20 Jahren an den Märkten habe ich über 23.000 Menschen dabei unterstützt, sich ein planbares Zusatzeinkommen durch Aktien aufzubauen. Was dabei immer wieder auffällt: Viele Anleger schauen ausschließlich auf das KGV und vernachlässigen den Cashflow-Check. Gerade bei kapitalintensiven Unternehmen, wo Abschreibungen das Bild verzerren, kann das KCV ein deutlich klareres Signal liefern.

Wie du dabei vorgehst und welche weiteren Kennzahlen du kombinieren solltest, zeige ich auch im Video zur fairen Bewertung einer Aktie berechnen.

Alle wichtigen Bewertungskennzahlen (einschließlich KCV, KGV und Cashflow-Analyse) erkläre ich Schritt für Schritt in meinem Buch Aktien für Einsteiger.

FAQ: Häufige Fragen zum KCV (Kurs-Cashflow-Verhältnis)

Was ist das Kurs-Cashflow-Verhältnis (KCV)?

Das KCV ist eine Bewertungskennzahl aus der Fundamentalanalyse. Es setzt den aktuellen Aktienkurs ins Verhältnis zum operativen Cashflow je Aktie und zeigt, wie viel der Markt für einen Euro Cashflow zu zahlen bereit ist. Ein niedriger Wert deutet tendenziell auf eine günstigere Bewertung hin. Das KCV gilt als Alternative zum KGV, besonders wenn Abschreibungen den Gewinn stark beeinflussen.

Wie berechnet man das KCV?

Die Formel lautet: KCV = Aktienkurs / Cashflow je Aktie. Den Cashflow je Aktie erhältst du, indem du den operativen Cashflow aus dem Geschäftsbericht durch die Anzahl der ausstehenden Aktien teilst. Gleichwertig: KCV = Marktkapitalisierung / Operativer Cashflow.

Was ist ein gutes KCV?

Als Orientierung gilt: unter 10 tendenziell günstig, 10 bis 15 fair, über 15 erhöht. Diese Werte hängen aber stark von der Branche ab. Ein Tech-Unternehmen mit KCV 25 kann günstiger sein als ein Industrieunternehmen mit KCV 12, wenn die Wachstumserwartungen entsprechend hoch sind.

Was ist der Unterschied zwischen KCV und KGV?

Das KCV nutzt den operativen Cashflow als Bezugsgröße, das KGV den bilanziellen Nettogewinn. Da Cashflows schwerer durch Abschreibungen und Rückstellungen beeinflusst werden als der Gewinn, gilt das KCV als robuster. Dafür ignoriert es CapEx-Ausgaben, die das P/FCF berücksichtigt.

Was bedeutet ein negatives KCV?

Ein negatives KCV entsteht, wenn der operative Cashflow des Unternehmens negativ ist. Das passiert beispielsweise bei Startups in der Wachstumsphase oder bei Unternehmen in einer Restrukturierung. In diesem Fall ist das KCV nicht aussagekräftig und sollte nicht zur Bewertung herangezogen werden.

Was ist der Unterschied zwischen KCV und KFCV (P/FCF)?

Das Standard-KCV basiert auf dem operativen Cashflow vor Investitionsausgaben (CapEx). Das KFCV (auch P/FCF oder Kurs-Free-Cashflow-Verhältnis) zieht CapEx ab und zeigt den Cashflow, der tatsächlich frei für Aktionäre verfügbar ist. Bei kapitalintensiven Unternehmen ist das P/FCF in der Regel aussagekräftiger.

Wann ist das KCV besonders aussagekräftig?

Das KCV liefert besonders klare Signale bei abschreibungsintensiven Unternehmen (also in Industrie, Energie, Telekommunikation oder Immobilien), weil der Cashflow dort nicht durch hohe Abschreibungen verzerrt wird wie der Nettogewinn. Auch bei Unternehmen, die temporär Verluste schreiben, aber positiven Cashflow haben, ist das KCV nützlicher als das KGV.

Kann ich das KCV allein für eine Anlageentscheidung nutzen?

Nein. Wer nur auf das KCV schaut, übersieht Verschuldung, Wachstumsdynamik und bilanzielle Ertragsqualität. Das KCV sagt dir, was du für den laufenden Cashflow zahlst, aber nicht, ob das Unternehmen profitabel wächst, seine Schulden trägt oder die Dividendenrendite langfristig finanzieren kann. Nutze es als ersten Cashflow-Check und ergänze ihn durch den Analyserahmen aus dem Praxis-Abschnitt weiter oben.

Disclaimer

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen sind kein Indikator für zukünftige Entwicklungen.

Quellen

- Morningstar: Price to Cash Flow Ratio Definition. Abgerufen Juni 2026.

- Damodaran / NYU Stern: Sektordaten und Bewertungs-Multiples. Stand: 2026.

- Corporate Finance Institute: Price to Cash Flow Ratio. Abgerufen Juni 2026.

- GuruFocus: S&P 500 Cash Flow from Operations TTM. Abgerufen Juni 2026.