Fast jeder Anleger hat einen solchen Topf bei seiner Depotbank – die wenigsten wissen genau, was darin steckt und welche Regeln gelten. Das ist kein Randthema: Wer die zwei Töpfe nicht auseinanderhält, verschenkt unter Umständen echte Steuererstattungen. Als Investor mit über 20 Jahren Erfahrung an den Märkten habe ich über 23.000 Menschen beim Aufbau eines planbaren Zusatzeinkommens durch Aktien unterstützt. Was dabei immer wieder auffällt: Die Verlustverrechnung wird systematisch unterschätzt, obwohl sie die Netto-Rendite im Depot spürbar beeinflusst. Wer noch ganz am Anfang steht, findet in "Aktien für Einsteiger" einen leicht verständlichen Überblick über die wichtigsten Depot-Grundlagen.

Außerdem ist die Beschränkung des Aktientopfs politisch aktuell: Das Bundesverfassungsgericht prüft 2026, ob die gesetzliche Trennung überhaupt verfassungskonform ist. Ein Urteil könnte rückwirkende Steuererstattungen für Anleger bedeuten.

Was ist ein Verlustverrechnungstopf und wie füllt er sich?

Jede Depotbank in Deutschland ist gesetzlich verpflichtet, für jeden Kunden einen Verlustverrechnungstopf (auch kurz: Verlusttopf) zu führen. Das ist kein separates Konto, das du siehst, sondern eine interne Berechnungsgröße. Die Bank pflegt ihn laufend, ohne dass du aktiv etwas tun musst.

Der Verlusttopf füllt sich, sobald du eine Position mit Verlust realisierst. Entscheidend: Es zählen nur realisierte Verluste – also der tatsächliche Verkauf unter dem Kaufpreis. Eine Aktie, die im Minus notiert, aber noch im Depot liegt, fließt nicht in die Verlustverrechnung.

Wie die Verrechnung läuft: Erzielst du später einen Kapitalgewinn – beispielsweise durch einen Aktienverkauf über dem Kaufpreis oder durch eine Dividende – rechnet die Bank den vorhandenen Verlusttopf automatisch dagegen auf. Abgeltungsteuer (25 % plus Solidaritätszuschlag) wird dann nur auf den verbleibenden Netto-Gewinn einbehalten. Gibt es keinen Gewinn im gleichen Steuerjahr, bleibt der Verlust im Topf und wird automatisch ins nächste Jahr vorgetragen (Verlustvortrag) und verfällt grundsätzlich nicht.

Wer künftig über Steuer-Updates und Depot-Themen informiert bleiben möchte, könnte den Newsletter von Sebastian Legrand hilfreich finden – dort erscheinen neue Analysen.

Laut BFH-Vorlagebeschluss vom 17.11.2020 (Az. VIII R 11/18) sind Aktienverluste in Deutschland seit 2009 einer strengen Verrechnungsbeschränkung unterworfen: Sie können laut § 20 Abs. 6 Satz 5 EStG ausschließlich mit Aktiengewinnen verrechnet werden. Der BFH hielt diese Regel für verfassungswidrig. 1

Was ist der Unterschied zwischen Aktientopf und Sonstigem Verlustverrechnungstopf?

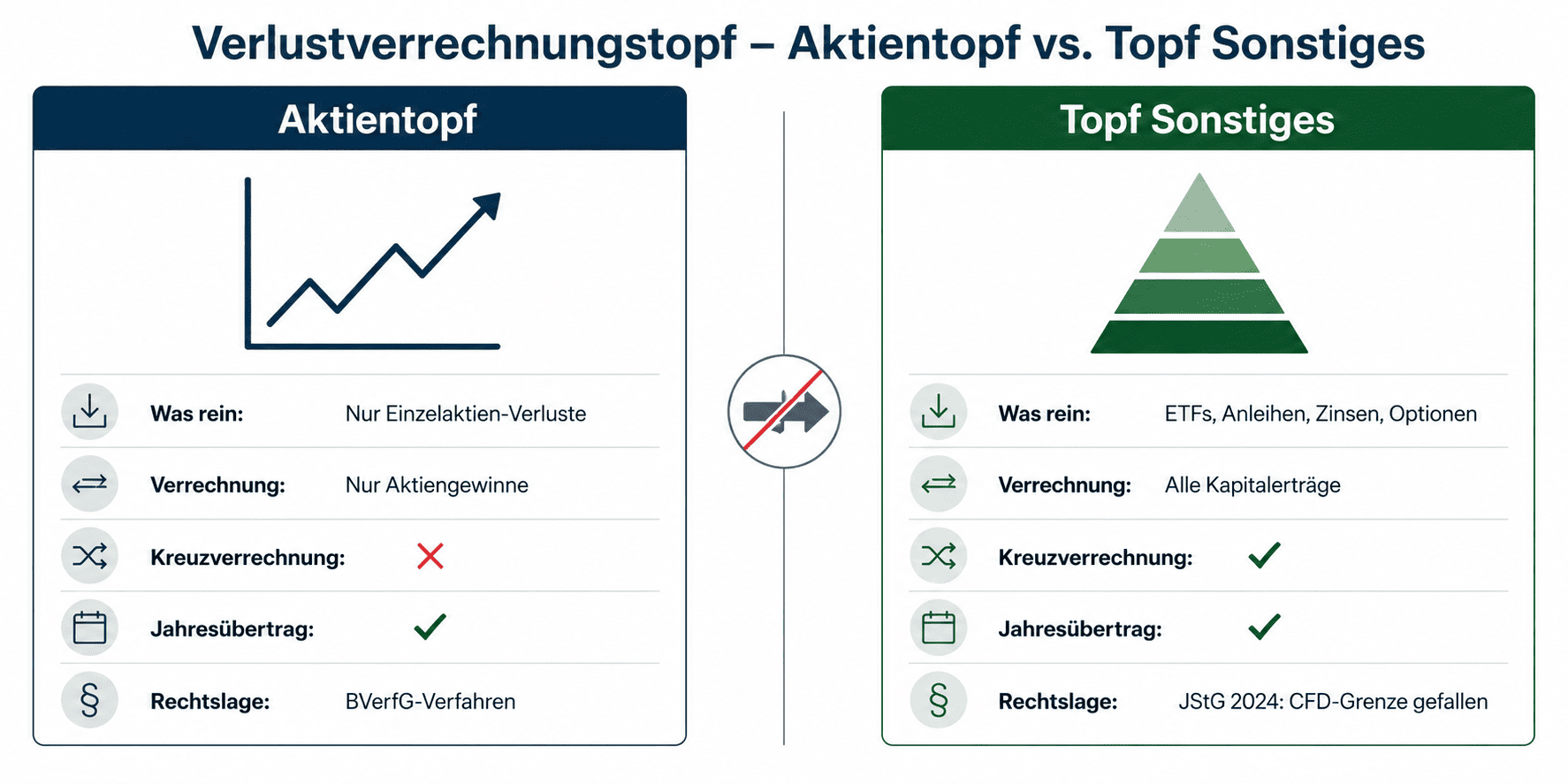

Die wichtigste Unterscheidung im deutschen Steuerrecht: Es gibt nicht einen einzigen Topf, sondern zwei – und sie folgen grundlegend anderen Regeln.

Tabelle: Aktientopf vs. Sonstiger Verlustverrechnungstopf (Stand: Juni 2026)

| Merkmal | Aktientopf | Topf Sonstiges |

|---|---|---|

| Was landet rein | Verluste aus dem Verkauf von Einzelaktien | Verluste aus ETFs, Anleihen, Zinsen, Optionen, Zertifikaten, CFDs |

| Womit verrechenbar | Nur Aktienveräußerungsgewinne | Alle Kapitalerträge (auch Aktiengewinne) |

| Kreuzverrechnung | Nicht erlaubt (§ 20 Abs. 6 Satz 5 EStG) | ETF-Verlust mindert auch Aktiengewinn |

| Jahresübertrag | Automatisch ins Folgejahr | Automatisch ins Folgejahr |

| Aktuelle Rechtslage 2026 | BVerfG-Verfahren 2 BvL 3/21 anhängig | JStG 2024: 20.000-EUR-Grenze für CFD/Termingeschäfte gestrichen |

| Verlustbescheinigung | Bei mehreren Depots nötig | Gleiche Regel |

Quelle: § 20 Abs. 6 EStG (Gesetze im Internet); Winheller (JStG 2024). Stand: Juni 2026.

Die Kreuzverrechnungsregel ist der entscheidende Unterschied: Ein Verlust aus einem ETF (Sonstiger Topf) kann deinen Aktiengewinn mindern. Umgekehrt gilt das nicht: Ein Verlust im Aktientopf bleibt isoliert und darf nur gegen Aktiengewinne gerechnet werden.

Der dritte Topf: Quellensteuer-Anrechnungstopf

Viele Banken führen zusätzlich einen Quellensteuer-Anrechnungstopf. Dort werden anrechenbare ausländische Quellensteuern auf Dividenden gesammelt, die gegen die inländische Abgeltungsteuer verrechnet werden. Dieser Topf ist kein Verlustverrechnungsinstrument im eigentlichen Sinne – er reduziert die laufende Steuerlast auf Erträge, gleicht aber keine realisierten Verluste aus.

Was darfst du beim Verlustverrechnungstopf womit verrechnen?

Die Verrechnungsregeln klingen im ersten Moment kompliziert. Ein konkretes Beispiel zeigt, wie sie in der Praxis funktionieren.

Dreifach-Topf-Rechenbeispiel

Anlegerin Mia hat im Depot folgende Positionen im Laufe des Jahres realisiert:

- Aktiengewinn aus Siemens-Verkauf: +3.000 EUR

- Aktienverlusttopf aus dem Vorjahr (Verlust aus einem Einzelaktien-Verkauf): -800 EUR

- ETF-Verlust im laufenden Jahr (Sonstiger Topf): -1.200 EUR

- Zinsertrag aus Tagesgeld: +200 EUR

So rechnet die Bank automatisch auf:

| Schritt | Betrag | Topf |

|---|---|---|

| Aktiengewinn | +3.000 EUR | Aktientopf |

| Verlustvortrag Aktientopf (Vorjahr) | -800 EUR | Aktientopf |

| Zwischenergebnis Aktientopf | +2.200 EUR | – |

| ETF-Verlust (Sonstiger Topf, lfd. Jahr) | -1.200 EUR | Sonstiger Topf |

| Zinsertrag (Sonstiger Topf) | +200 EUR | Sonstiger Topf |

| Zwischenergebnis Sonstiger Topf | -1.000 EUR | – |

| Verrechnung Sonstiger Topf gegen Aktientopf | -1.000 EUR | Kreuzverrechnung |

| Steuerpflichtige Summe | +1.200 EUR | – |

Abgeltungsteuer (25 %) fällt nur auf 1.200 EUR an, also 300 EUR. Ohne Verlustverrechnung wären es 800 EUR gewesen (25 % auf 3.200 EUR Bruttoerträge). Methodik: vereinfachte Darstellung ohne Sparerpauschbetrag, Solidaritätszuschlag und Kirchensteuer. Stand: Juni 2026.

Beachte: Der Sonstige Topf hat am Jahresende noch einen Überhang von 1.000 EUR, der gegen die 2.200 EUR aus dem Aktientopf verrechnet wird – weil ETF-Verluste Aktiengewinne mindern dürfen. Wäre es umgekehrt (1.000 EUR Restgewinn im Sonstigen Topf und 800 EUR Verlust im Aktientopf), würde der Aktienverlusttopf getrennt bleiben und ins nächste Jahr vorgetragen.

Aktienverluste verrechnen: Schritt für Schritt

Für ein einzelnes Depot ist der Ablauf vollautomatisch. Erst wenn du mehrere Depots bei verschiedenen Banken hast, wird eine aktive Handlung nötig.

Der Ablauf im Überblick

-

Depot eröffnen und Freistellungsauftrag einrichten. Richte bei der Depotbank einen Freistellungsauftrag bis zur Höhe des Sparerpauschbetrags ein (1.000 EUR für Einzelpersonen, 2.000 EUR für Ehepaare, § 20 Abs. 9 EStG). Gewinne bis zu diesem Betrag sind steuerfrei und werden nicht gegen Verluste gerechnet.

-

Aktie mit Verlust verkaufen. Sobald du eine Aktie unter dem Kaufpreis verkaufst, bucht die Bank den realisierten Verlust automatisch in den Aktientopf. Kein Formular, keine Meldung nötig.

-

Beim nächsten Aktiengewinn verrechnet die Bank automatisch. Erzielst du später einen Aktiengewinn, rechnet die Bank den vorhandenen Aktienverlusttopf gegen den Gewinn auf – bevor sie Abgeltungsteuer abführt. Du siehst das in der Jahressteuerbescheinigung.

-

Bei mehreren Depots: Verlustbescheinigung bis 15. Dezember beantragen. Nur bei mehreren Depots bei verschiedenen Banken brauchst du eine Verlustbescheinigung. Die Frist ist der 15. Dezember (§ 43a Abs. 3 Satz 4 EStG) – unverlängerbar. Wer das verpasst, kann die Verluste in diesem Jahr nicht mehr depotübergreifend nutzen.

-

Verlustbescheinigung in der Anlage KAP eintragen. Die bescheinigte Summe trägst du in der Einkommensteuererklärung in die Anlage KAP (Kapitalerträge) ein. Das Finanzamt verrechnet sie dann mit den Kapitalerträgen aus anderen Depots.

Wenn du erst dabei bist, den richtigen Einstieg in Aktien zu finden, gibt es eine ausführlichere Einführung unter Aktien kaufen für Anfänger.

Du willst verstehen, wie Steuer-Optimierung im echten Depot funktioniert?

In meinem Buch "Aktien für Einsteiger" zeige ich dir, wie du dein Depot systematisch aufbaust – inklusive dem Umgang mit Verlusten, dem Freistellungsauftrag und der Dividendenrendite als Einstiegskennzahl. Praxisnah erklärt, ohne Steuerjargon.

Verlustbescheinigung: Wann und warum du sie aus dem Verlustverrechnungstopf brauchst

Die Verlustbescheinigung (auch: Bescheinigung über nicht ausgeglichene Verluste) ist ein offizielles Dokument deiner Depotbank. Sie bescheinigt den Topf-Stand zum 31. Dezember und ermöglicht es dir, Verluste aus diesem Depot mit Gewinnen aus einem anderen Depot zu verrechnen – über die Anlage KAP in der Steuererklärung.

Wann brauchst du sie? Nur wenn du mehrere Depots bei verschiedenen Banken hast und dort unterschiedliche Ergebnisse (Gewinne und Verluste) erzielt hast. Bei einem einzigen Depot ist sie überflüssig.

Was passiert nach der Beantragung? Sobald deine Bank die Verlustbescheinigung ausstellt, setzt sie den Topf-Stand bei dieser Bank auf null. Der Verlust wandert in die Steuererklärung. Das ist wichtig: Du kannst die Verluste dann nicht mehr bei dieser Bank gegen zukünftige Gewinne verrechnen – nur noch über das Finanzamt.

Die Frist: 15. Dezember – unverlängerbar

Die Frist für die Beantragung ist der 15. Dezember des laufenden Jahres (§ 43a Abs. 3 Satz 4 EStG). Sie ist gesetzlich festgelegt und nicht verlängerbar. Wer am 16. Dezember einen Antrag stellt, bekommt ihn für dieses Jahr nicht mehr – die Verluste aus dem laufenden Jahr bleiben dann im Topf bei dieser Bank und können erst im nächsten Jahr weiter genutzt werden.

Broker-Vergleich: Verlustbescheinigung beantragen

| Broker | Antrag-Weg | Frist | Topf-Übertrag bei Wechsel |

|---|---|---|---|

| Trade Republic | Chat / In-App | 15. Dezember | Möglich bei vollständigem Gesamtdepot-Übertrag + aktiver Ankreuzung im Übertragungsformular |

| Comdirect | Online-Formular oder Filiale | 15. Dezember | Möglich bei vollständigem Gesamtdepot-Übertrag + aktiver Ankreuzung |

Hinweis: Verfahren können sich ändern. Bei konkreten Fragen direkt beim Broker nachfragen. Stand: Juni 2026.

Was passiert mit dem Verlustverrechnungstopf bei einem Depotübertrag?

Wer ein Depot von einer Bank zu einer anderen überträgt, sollte vorher verstehen, was mit seinem Verlusttopf passiert. Hier lauert ein häufig unterschätzter Fallstrick.

Die Grundregel: Der aufgebaute Topf-Stand kann mitgenommen werden – aber nur unter zwei Bedingungen:

- Der Depotübertrag muss das vollständige Depot umfassen (kein Teilübertrag).

- Im Übertragungsformular muss die Übernahme des Verlusttopfs aktiv angekreuzt werden.

Sind beide Bedingungen erfüllt, überträgt die alte Bank den Topf-Stand auf die neue Bank, die ihn dort weiterführt.

Achtung – Fallstrick Teilübertrag: Wer nur einen Teil seiner Positionen auf eine andere Bank überträgt, verliert den Verlustverrechnungstopf bei der alten Bank dauerhaft, sobald das restliche Depot dort geschlossen wird. Vor jedem Depotwechsel: Verlustbescheinigung beantragen oder sicherstellen, dass ein vollständiger Übertrag mit aktiver Ankreuzung erfolgt.

Handlungsempfehlung bei Depotwechsel:

- Vor dem Wechsel: Topf-Stand in der Depotübersicht prüfen (online oder beim Kundenservice erfragen).

- Wenn der Topf nennenswert ist: Verlustbescheinigung bis 15. Dezember beantragen, bevor das Depot geschlossen wird.

- Alternativ: Vollständigen Gesamtübertrag mit Ankreuzung im Formular wählen und die Übernahme beim neuen Broker bestätigen lassen.

In der Praxis zeigt sich: Viele Anleger wechseln das Depot und merken erst Monate später, dass ihr aufgebauter Verlustvortrag weg ist. Das ist vermeidbar, wenn man das Thema vor dem Wechsel auf der Agenda hat – genauso wie man beim Umstieg auf Dividenden reinvestieren die steuerlichen Auswirkungen im Blick hat.

BVerfG 2026: Was die Prüfung des Aktienverlusttopfs für dich bedeutet

Die gesetzliche Trennung des Aktientopfs ist seit Jahren rechtlich umstritten. Hier ist der aktuelle Stand – präzise und mit Quellenangaben.

Der chronologische Ablauf

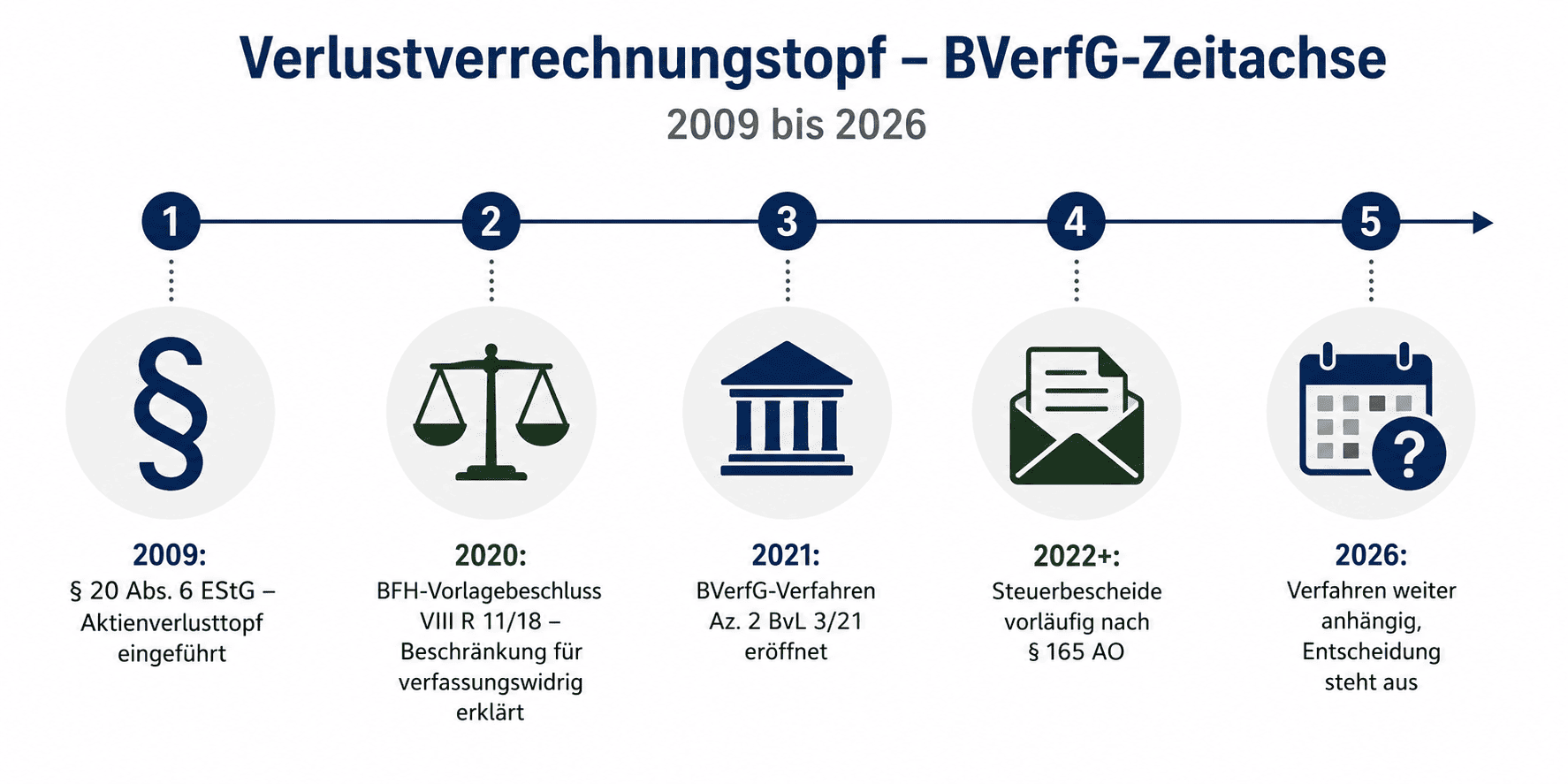

2009: Der Gesetzgeber führte mit dem Jahressteuergesetz 2009 die Regelung ein, dass Verluste aus Aktienveräußerungen (§ 20 Abs. 6 Satz 5 EStG) ausschließlich mit Gewinnen aus Aktienveräußerungen verrechnet werden dürfen – nicht mit anderen Kapitalerträgen. Das schuf den separaten Aktientopf.

17.11.2020: Der Bundesfinanzhof (BFH) erließ seinen Vorlagebeschluss (Az. VIII R 11/18). Das oberste deutsche Steuergericht hält die Beschränkung für verfassungswidrig, weil sie gegen den Gleichheitssatz des Grundgesetzes (Art. 3 Abs. 1 GG) verstoßen könnte: Aktienverluste werden schlechtergestellt als alle anderen Kapitalverluste, ohne dass dafür ein tragfähiger sachlicher Grund erkennbar sei.

2021: Der BFH legte die Frage dem Bundesverfassungsgericht vor. Das Verfahren läuft dort unter Az. 2 BvL 3/21. Eine Entscheidung steht noch aus (Stand: Juni 2026).

Seit 2022: Das Bundesfinanzministerium (BMF) hat angeordnet, Steuerbescheide mit Aktienveräußerungsverlusten nur vorläufig zu stellen (§ 165 AO der Abgabenordnung). Das bedeutet: Dein Bescheid steht unter Vorbehalt. Erkennt das BVerfG die Regelung für verfassungswidrig, könnte er rückwirkend geändert werden.

JStG 2024 – was sich geändert hat (und was nicht)

Das Jahressteuergesetz 2024 (in Kraft ab 01.01.2025) hat die frühere 20.000-EUR-Grenze für die Verlustverrechnung bei Termingeschäften und CFDs rückwirkend ab 2020 gestrichen. Das ist eine echte Verbesserung für Trader. Wichtig zu unterscheiden: Diese Änderung betrifft den Sonstigen Topf beziehungsweise den separaten Termingeschäfte-Topf – nicht den Aktientopf. Die Beschränkung für Aktienverluste (§ 20 Abs. 6 Satz 5 EStG) bleibt unverändert und ist weiterhin Gegenstand des BVerfG-Verfahrens.

Was kannst du jetzt konkret tun?

- Prüfe deine Steuerbescheide seit 2022 auf den Vorläufigkeitsvermerk. Wenn Aktienveräußerungsverluste nicht vollständig verrechnet wurden, sollte der Bescheid "vorläufig hinsichtlich § 20 Abs. 6 Satz 5 EStG" vermerkt sein. Falls nicht, kann ein Einspruch sinnvoll sein – das prüft am besten ein Steuerberater.

- Verlustbescheinigungen aufbewahren. Bewahre alle Verlustbescheinigungen deiner Depotbanken sorgfältig auf. Wenn das BVerfG die Regelung kippt, könnten diese Belege für eine rückwirkende Korrektur relevant sein.

- Lass dich im Zweifel steuerlich beraten. Das BVerfG-Verfahren ist noch nicht abgeschlossen. Was am Ende herauskommt und welche Rückwirkungen das für dich hat, hängt vom konkreten Urteil ab – und von deiner persönlichen Steuersituation.

Zur Ausschüttungsquote als steuerrelevanter Kennzahl bei Dividenden-Aktien gibt es eine eigene Analyse, die den Sonstigen Topf-Kontext ergänzt. Wer die Dividendenrendite als Einstiegs-Kennzahl nutzt, sollte wissen, dass Dividenden in den Sonstigen Topf fließen – nicht in den Aktientopf.

Häufige Fragen zum Verlustverrechnungstopf

Was ist ein Verlustverrechnungstopf?

Ein Verlustverrechnungstopf ist ein bankintern geführtes Steuerkonto deiner Depotbank. Sie sammelt darin realisierte Verluste aus Kapitalanlagen und rechnet sie gegen Gewinne auf, bevor sie Abgeltungsteuer (25 %) abführt. Es gibt zwei Töpfe: den Aktientopf (nur Einzelaktien-Verluste, nur gegen Aktiengewinne verrechenbar) und den Topf Sonstiges (ETFs, Zinsen, Optionen – gegen alle Kapitalerträge).

Wie viele Verlustverrechnungstöpfe gibt es?

Es gibt zwei Verlustverrechnungstöpfe: den Aktientopf und den Topf Sonstiges. Grundlage ist § 20 Abs. 6 Satz 5 EStG. Zusätzlich führen Banken einen Quellensteuer-Anrechnungstopf, der aber kein Verlusttopf im eigentlichen Sinne ist – er sammelt anrechenbare ausländische Quellensteuern auf Dividenden.

Können Aktienverluste mit ETF-Gewinnen verrechnet werden?

Nein – Verluste im Aktientopf dürfen ausschließlich mit Aktiengewinnen verrechnet werden. ETF-Gewinne, Zinserträge oder Optionsprämien scheiden als Verrechnungspartner aus. Umgekehrt ist es erlaubt: ETF-Verluste aus dem Sonstigen Topf können Aktiengewinne mindern. Diese Asymmetrie ist Gegenstand des BVerfG-Verfahrens Az. 2 BvL 3/21 (Stand Juni 2026).

Was passiert mit dem Verlustverrechnungstopf am Jahresende?

Nicht verbrauchte Verluste verfallen nicht – die Bank überträgt den Topf-Stand automatisch ins Folgejahr. Die Bank überträgt den Topf-Stand automatisch ins Folgejahr (Verlustvortrag nach § 20 Abs. 6 EStG). Nur wenn du eine Verlustbescheinigung beantragst, wird der Topf bei dieser Bank auf null gesetzt – der Verlust wandert dann in die Steuererklärung.

Bis wann muss ich die Verlustbescheinigung beantragen?

Die Frist ist der 15. Dezember des laufenden Jahres – gesetzlich festgelegt, nicht verlängerbar (§ 43a Abs. 3 Satz 4 EStG). Wer sie verpasst, kann Verluste aus diesem Depot erst im Folgejahr über den regulären Verlustvortrag nutzen.

Werden Verluste im Depot automatisch verrechnet?

Ja – innerhalb eines einzigen Depots verrechnet die Bank Verluste und Gewinne vollautomatisch, bevor Abgeltungsteuer abgeführt wird. Eine aktive Handlung brauchst du nicht. Nur bei mehreren Depots verschiedener Banken ist eine manuelle Verlustbescheinigung nötig, um die Verluste depotübergreifend in der Steuererklärung zu nutzen.

Mein Fazit zum Verlustverrechnungstopf

Die Verlustverrechnung ist kein bürokratisches Detail – sie beeinflusst deine Nettorendite direkt, besonders bei mehreren Depots und der nicht verlängerbaren Frist 15. Dezember. Zudem ist die Beschränkung des Aktientopfs verfassungsrechtlich umstritten: Solange das BVerfG-Verfahren (Az. 2 BvL 3/21) läuft, solltest du deine Bescheide auf den Vorläufigkeitsvermerk prüfen und Belege aufbewahren – ein rückwirkendes Urteil ist möglich, aber nicht garantiert.

Wann sich der Verkauf von Aktien mit Verlust lohnt und wie du beim Dividenden reinvestieren die Steuer mitdenkst, vertiefen die verlinkten Analysen.

So baust du dein Depot steueroptimiert auf

Steuerliche Grundlagen wie die Verlustverrechnung sind ein Baustein – aber Depotaufbau, Aktienauswahl und Risikomanagement gehören dazu. In der Börsen-Ausbildung behandeln wir den Aufbau eines planbar wachsenden Depots inkl. steuerlicher Einordnung und Wertpapierauswahl.

Börsen-Ausbildung: strukturiert ein Depot aufbauen

Quellen

- BFH-Vorlagebeschluss vom 17.11.2020, Az. VIII R 11/18 – Bundesfinanzhof. Stand: Abruf Juni 2026.

- § 20 EStG – Kapitalerträge – Gesetze im Internet (BMJ). Stand: Juni 2026.

- BFH hält beschränkte Verrechnung von Aktienverlusten für verfassungswidrig – EY Steuernachrichten. Stand: Abruf Juni 2026.

- JStG 2024: Verlustabzugsbeschränkung Termingeschäfte aufgehoben – Winheller Rechtsanwälte. Stand: Abruf Juni 2026.

- Verlustverrechnungsbeschränkung für Aktienveräußerungsverluste – Haufe Steuern. Stand: Abruf Juni 2026.

- BVerfG Az. 2 BvL 3/21 – Bundesverfassungsgericht (Verfahren anhängig). Stand: Juni 2026.

Stand: Juni 2026. Alle Rechts- und Steuer-Angaben gelten für Deutschland. Steuerrecht in Österreich und der Schweiz weicht ab.

Disclaimer

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung, Steuerberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Steuerrechtliche Regelungen können sich ändern. Für deine persönliche Situation empfehle ich, einen Steuerberater oder Finanzberater zu konsultieren. Historische Steuererstattungen durch ein BVerfG-Urteil sind nicht garantiert. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen sind kein Indikator für zukünftige Entwicklungen.