Wenn du Aktien bewertest, bist du vermutlich schon auf das Kurs-Umsatz-Verhältnis (KUV) gestoßen – die englische Bezeichnung lautet Price-to-Sales Ratio (P/S Ratio oder PSR). Nicht zu verwechseln mit dem KUV als Abkürzung für Krankenversicherung: Hier geht es ausschließlich um die Aktien-Bewertungskennzahl aus der Fundamentalanalyse.

Die Bewertungskennzahl ist besonders hilfreich, wenn ein Unternehmen noch keinen Gewinn schreibt – das KGV (Kurs-Gewinn-Verhältnis) liefert dann keinen sinnvollen Wert, das Verhältnis bleibt berechenbar.

Möchtest du solche Kennzahlen-Erklärungen regelmäßig bekommen? Mein Newsletter liefert dir kompaktes Börsenwissen direkt ins Postfach.

Was ist das Kurs-Umsatz-Verhältnis (KUV)?

Das KUV – auf Englisch Price-to-Sales Ratio (P/S Ratio) – wurde 1984 vom Investor Ken Fisher in seinem Werk "Super Stocks" populär gemacht. Fisher argumentierte, dass der Markt vor allem auf den Umsatz reagiert, bevor Gewinnmargen sich voll entfalten. Seither hat sich die Kennzahl als fester Bestandteil der Fundamentalanalyse etabliert.

Die Kernidee ist einfach: Du siehst, wie viel der Markt für jeden Euro Umsatz zahlt. Ein KUV von 3 bedeutet, dass du 3 EUR für 1 EUR Jahresumsatz zahlst.

Laut GuruFocus liegt das KUV des S&P 500 aktuell bei 3,3x (Stand Juni 2026)1 – gegenüber dem historischen Langzeit-Median von 1,8x.

Wie berechnest du das KUV einer Aktie?

Die Kennzahl lässt sich auf zwei Wegen berechnen – beide führen zum gleichen Ergebnis.

Weg 1: Über die Marktkapitalisierung

Weg 2: Je Aktie

Zahlenbeispiel: Marktkapitalisierung 500 Mio. EUR, Jahresumsatz 100 Mio. EUR:

500 Mio. EUR / 100 Mio. EUR = KUV 5

Der Markt zahlt 5 EUR für jeden Euro Jahresumsatz. Über Weg 2: Kurs 50 EUR / Umsatz je Aktie 10 EUR = ebenfalls KUV 5.

KUV Rechner: Kurs-Umsatz-Verhältnis selbst berechnen

Üblich ist das TTM-Verhältnis (Trailing Twelve Months, letzte 4 Quartale). Das Forward-Pendant nutzt den Analysten-Konsens für die nächsten 12 Monate – es fällt niedriger aus, wenn Wachstum erwartet wird.

Was verrät dir ein niedriges Kurs-Umsatz-Verhältnis über eine Aktie?

Ein niedriger Wert klingt zunächst attraktiv – aber die Interpretation hängt von der Branche ab.

Klassischer Anfängerfehler: Eine Einzelhandels-Aktie mit KUV 0,5 wirkt günstiger als eine Software-Aktie mit KUV 8 – obwohl die Software-Aktie fundamental interessanter sein kann. Was zählt, ist der Vergleich innerhalb derselben Branche:

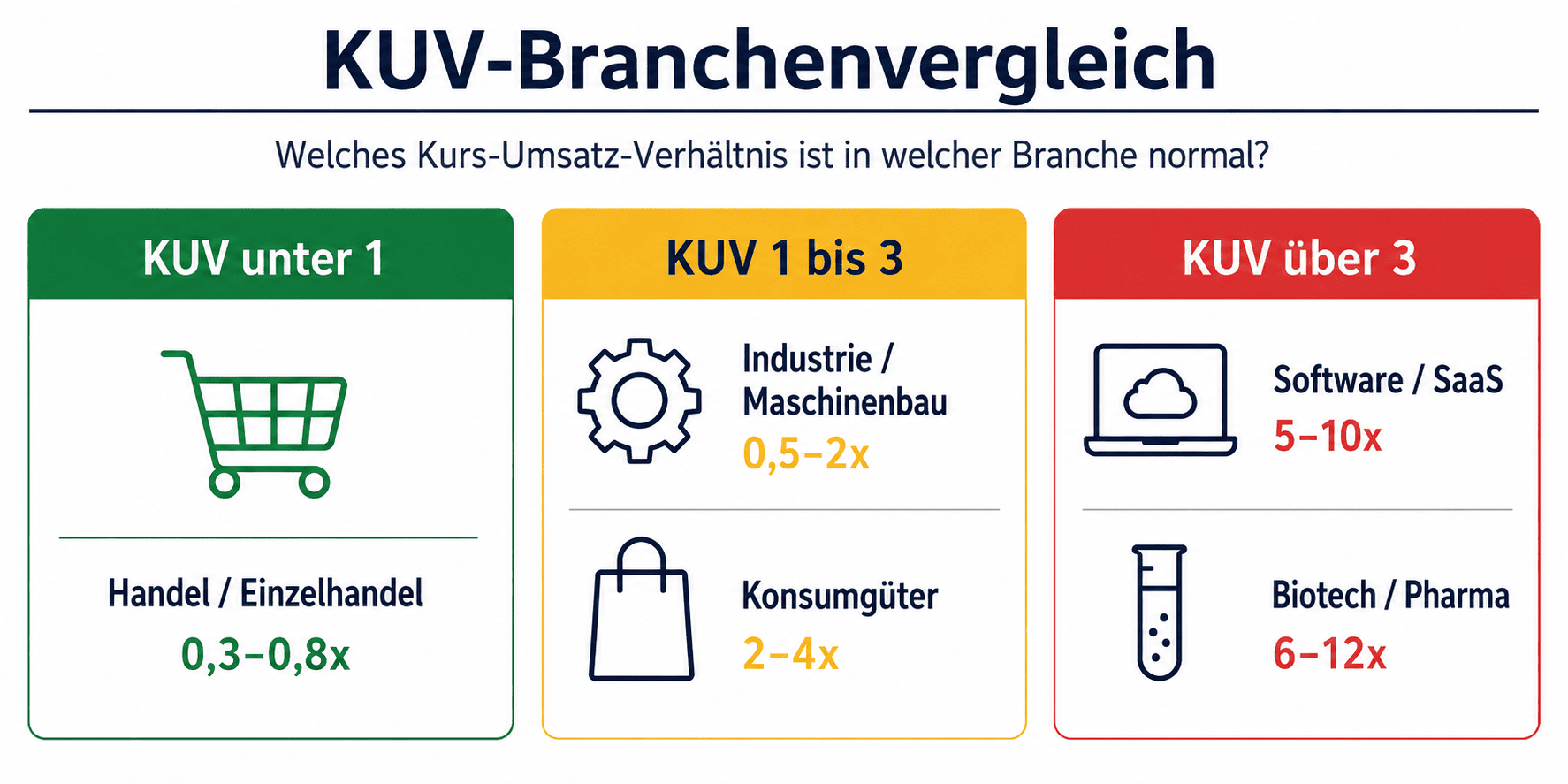

- KUV unter 1: Potenziell günstig – typisch für Handel und Industrie, nicht für Tech.

- KUV 1-3: Mittlerer Bereich – bei Konsumgütern und Pharma oft der Normalfall.

- KUV über 3: Erhöhte Bewertung – nur gerechtfertigt bei hohen Margen oder starkem Wachstum.

Wie du eine Aktie fair bewertest, erkläre ich in meinem Video zur fairen Bewertung einer Aktie berechnen (17 Minuten).

Welche Branchen haben typischerweise ein hohes KUV?

Die Kennzahl ist ohne Branchen-Kontext fast wertlos. Software-Unternehmen mit 70 % Bruttomarge werden zu Recht höher bewertet als Händler mit 3 % Marge. Die Tabelle zeigt Bandbreiten auf Basis von Damodaran (NYU Stern, Januar 2026) und GuruFocus (Stand Juni 2026):

| Branche | Typisches KUV (2025) | Grund für das Niveau |

|---|---|---|

| Software / SaaS | 5-10x | Hohe Margen, Skalierbarkeit, Wachstumserwartung |

| Technologie (Large Cap) | 7-10x | Microsoft-, Apple-Niveau |

| Halbleiter | 4-6x | Zyklisch, schwankt je Konjunkturphase |

| Biotechnologie | 6-12x | Oft verlustreich, Forschungsphase |

| Pharma | 2-5x | Regulierte Margen |

| Konsumgüter (Marken) | 2-4x | Stabile Margen, aber begrenzt |

| Industrie / Maschinenbau | 0,5-2x | Niedrige Margen, kapitalintensiv |

| Handel / Einzelhandel | 0,3-0,8x | Sehr niedrige Margen |

| Banken / Versicherungen | 1-3x | Nur eingeschränkt sinnvoll (Umsatz-Definition abweichend) |

| Energie / Versorger | 0,5-1,5x | Reguliert, kapitalintensiv |

| S&P 500 Gesamt | 3,3x | Historischer Schnitt: 1,8x |

Richtwerte. Erhebliche Schwankungen je nach Konjunkturzyklus. Quelle: Damodaran/NYU Stern, Januar 2026; GuruFocus, Stand Juni 2026.

Banken und Versicherungen sind ein Sonderfall: Das Verhältnis lässt sich berechnen, ist aber wenig aussagekräftig, weil der "Umsatz" bei Finanzdienstleistern strukturell anders entsteht.

KUV vs. KGV: Wann ist das Kurs-Umsatz-Verhältnis die bessere Wahl?

Das KUV und das KGV (Kurs-Gewinn-Verhältnis) messen unterschiedliche Dinge und ergänzen sich.

| Kriterium | KUV (Kurs-Umsatz-Verhältnis) | KGV (Kurs-Gewinn-Verhältnis) |

|---|---|---|

| Bezugsgröße | Umsatz | Gewinn je Aktie (EPS) |

| Auch bei Verlusten anwendbar | Ja | Nein |

| Anfällig für Gewinn-Manipulation | Kaum | Ja |

| Branchenvergleich nötig | Ja | Ja |

| Beste Anwendung | Wachstums- und Verlustunternehmen | Reife, profitable Unternehmen |

| Schulden berücksichtigt | Nein | Nein |

Diese Kennzahl überzeugt beim Start-up-Screening: Umsatzzahlen sind schwerer zu manipulieren als Gewinne – Abschreibungen lassen sich verschieben, der Umsatz nicht ebenso leicht glätten.

Das KUV ignoriert Schulden – EV/Umsatz nicht. Wer Unternehmen mit unterschiedlicher Verschuldung vergleicht, sollte das Kurs-Cashflow-Verhältnis (KCV) oder den Enterprise Value (Unternehmenswert) heranziehen. Ein Unternehmen mit einem Wert von 0,8 und hoher Verschuldung kann trotzdem teuer sein – das EV/Umsatz zeigt das, die Kennzahl allein nicht.

Was sind die Grenzen des Kurs-Umsatz-Verhältnisses als Bewertungskennzahl?

Als Screening-Werkzeug nützlich, aber kein vollständiges Bewertungsmodell. Diese Schwächen musst du kennen:

1. Keine Schuldenberücksichtigung

Die Berechnung basiert nur auf der Marktkapitalisierung – Schulden fließen nicht ein. Für verschuldungsintensive Branchen (Infrastruktur, Immobilien, Telekommunikation) ist das EV/Umsatz die präzisere Wahl.

2. Ignoriert Profitabilität und Margen

Ein Unternehmen mit 5 % Nettomarge und eines mit 25 % Nettomarge können denselben Wert haben. Die Kennzahl fragt nur "Wie viel zahle ich für den Umsatz?" – nicht "Wie viel bleibt davon übrig?"

3. Nur innerhalb derselben Branche sinnvoll

Ein Vergleich quer über Branchen ist methodisch falsch. Immer innerhalb desselben Sektors vergleichen.

4. Bewertungsfalle bei strukturell margenschwachen Unternehmen

Händler mit 0,5 % Nettomarge haben ein strukturell niedriges Verhältnis – das ist keine Unterbewertung. Wer einen Wert von 0,4 beim Lebensmitteleinzelhandel als Schnäppchen-Signal liest, übersieht die Margen-Logik.

Als Investor mit über 20 Jahren Praxis habe ich über 23.000 Menschen dabei unterstützt, sich ein planbares Zusatzeinkommen durch Aktien aufzubauen. Was immer wieder auffällt: Die Kennzahl wird am häufigsten falsch eingesetzt, wenn Branchen kreuz und quer verglichen werden.

KUV-FAQ: Deine Fragen zum Kurs-Umsatz-Verhältnis, klare Antworten

Was ist ein gutes KUV?

Ein "gutes" KUV gibt es ohne Branchen-Kontext nicht. Als Orientierung: unter 1 potenziell günstig, über 3 erhöht. Ein Wert von 8 ist bei Software normal, beim Lebensmittelhandel wäre er ein Alarmsignal. Immer den Branchenmedian als Maßstab nehmen.

Ist ein KUV unter 1 günstig?

Nicht zwingend. Strukturell niedrige Margen (Einzelhandel), schlechte Wachstumsaussichten oder hohe Schulden sind häufige Ursachen. Immer den Enterprise Value (Unternehmenswert) als Ergänzung prüfen, bevor du von Unterbewertung sprichst.

KUV vs. KGV: Welche Kennzahl ist besser?

Keine ist universell besser. Das KUV funktioniert bei Verlustunternehmen und Wachstumsaktien, wo das KGV (Kurs-Gewinn-Verhältnis) keinen sinnvollen Wert liefert. Das KGV ist bei profitablen, reifen Unternehmen präziser. Sinnvoll ist die Kombination beider.

Welches KUV ist bei Tech-Aktien normal?

Bei Software- und SaaS-Unternehmen 5-10x im Median, Wachstums-Leader oft darüber. Steigende Zinsen drücken Tech-KUVs erfahrungsgemäß nach unten, weil zukünftige Umsätze dann weniger wert sind.

Kann man das KUV bei Verlustunternehmen nutzen?

Ja – das ist der Hauptvorteil gegenüber dem KGV. Solange ein Unternehmen Umsatz erzielt, lässt sich der Wert berechnen. Den Gewinn je Aktie (EPS) brauchst du dafür nicht. Standard-Instrument bei Start-ups, Biotech und frühen SaaS-Unternehmen.

KUV oder EV/Umsatz – was ist die bessere Wahl?

Das EV/Umsatz ist technisch sauberer, weil es Schulden berücksichtigt. Bei Unternehmen ohne nennenswerte Schulden liefern beide ähnliche Ergebnisse. Bei hochverschuldeten Unternehmen zeigt das EV/Umsatz das reale Bewertungsniveau – die P/S-Ratio würde die Situation schönrechnen.

Fazit zum Kurs-Umsatz-Verhältnis

Das Kurs-Umsatz-Verhältnis ist ein nützliches Werkzeug der Fundamentalanalyse, kein Stand-alone-Modell. Stärke: funktioniert auch bei Verlust- und Wachstumsunternehmen. Schwäche: ignoriert Schulden und Margenqualität. Der Branchenvergleich ist nicht optional.

Der Wert ist eine von vielen Kennzahlen für eine fundierte Aktienanalyse. Wer ein vollständiges Bewertungs-System aufbauen möchte, findet in meiner Börsen-Ausbildung den strukturierten Rahmen – von der Fundamentalanalyse bis zur Depot-Strategie.

Mehr über die Börsen-Ausbildung erfahren

Nächste Aktualisierung: Dezember 2026.

Quellen

- Damodaran, Aswath (NYU Stern): P/S Ratios by Industry, Januar 2026. https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/psdata.html

- GuruFocus: S&P 500 P/S Ratio historisch, Stand Juni 2026. https://www.gurufocus.com/economic_indicators/4238/sp-500-price-to-sales

- Fisher, Ken: "Super Stocks", 1984. (Buchverweis)

- Multpl / Current Market Valuation: S&P 500 Price-to-Sales historisch. https://www.multpl.com/price-to-sales

Disclaimer

Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Berater werden empfohlen. Historische Renditen und Branchen-Benchmarks sind kein Indikator für zukünftige Entwicklungen. Stand der verwendeten Branchen-Daten: Juni 2026.