Du willst mit Aktien und ETFs eine Zusatzrente aufbauen?

Im kostenlosen Newsletter teile ich regelmäßig konkrete Strategien zu ETF-Sparplänen, Dividenden und Steuer-Optimierung. Jetzt zum Newsletter anmelden und keinen Beitrag verpassen.

Laut dem Rentenversicherungsbericht 2025 der Deutschen Rentenversicherung lag das Sicherungsniveau der gesetzlichen Rente 2024 bei rund 48,1 % des Nettolohns – und dieser Wert wird bis 2037 auf dem gesetzlich festgelegten Mindestniveau von 48 % gehalten, bevor er ohne Reformen weiter sinkt.1 Das klingt zunächst stabil, bedeutet aber: Wer heute 3.500 EUR netto verdient, kann bei gleichbleibender Erwerbsbiografie mit einer gesetzlichen Rente von rund 1.680 EUR rechnen. Für viele Menschen reicht das nicht aus, um den gewohnten Lebensstandard im Alter zu halten.

Warum private Altersvorsorge mit ETFs sinnvoll ist

Die drei Säulen der Altersvorsorge in Deutschland sind die gesetzliche Rentenversicherung, die betriebliche Altersvorsorge und die private Vorsorge. Die erste Säule allein reicht für die meisten Menschen nicht mehr aus – das ist kein Worst-Case-Szenario, sondern eine nüchterne Folge der demografischen Entwicklung: Immer weniger Beitragszahler finanzieren immer mehr Rentenempfänger.

ETFs sind dabei kein Allheilmittel, aber ein sehr effizientes Werkzeug für die dritte Säule. Der Vorteil gegenüber klassischen Sparprodukten liegt in drei Punkten: niedrige Kosten, breite Diversifikation und Transparenz. Ein ETF auf den MSCI World etwa enthält über 1.400 Unternehmen aus 23 Industrieländern – du trägst kein Einzeltitel-Risiko, sondern nimmst an der globalen Wirtschaftsentwicklung teil.

Wer noch nicht genau weiß, was ein ETF ist (Video), findet dort die Grundmechanik in knapp 8 Minuten erklärt. Für den Aufbau eines ETF-Depots als Anfänger gibt es außerdem eine Schritt-für-Schritt-Anleitung für Einsteiger.

Die Frage ist nicht ob, sondern wie du ETFs für deine Altersvorsorge nutzt – denn es gibt mehrere Wege mit sehr unterschiedlichen Kosten- und Steuerprofilen. Wer noch ganz am Anfang steht, findet im Buch "Aktien für Einsteiger" einen kompakten Einstieg.

Für wen eignet sich die Altersvorsorge mit ETFs?

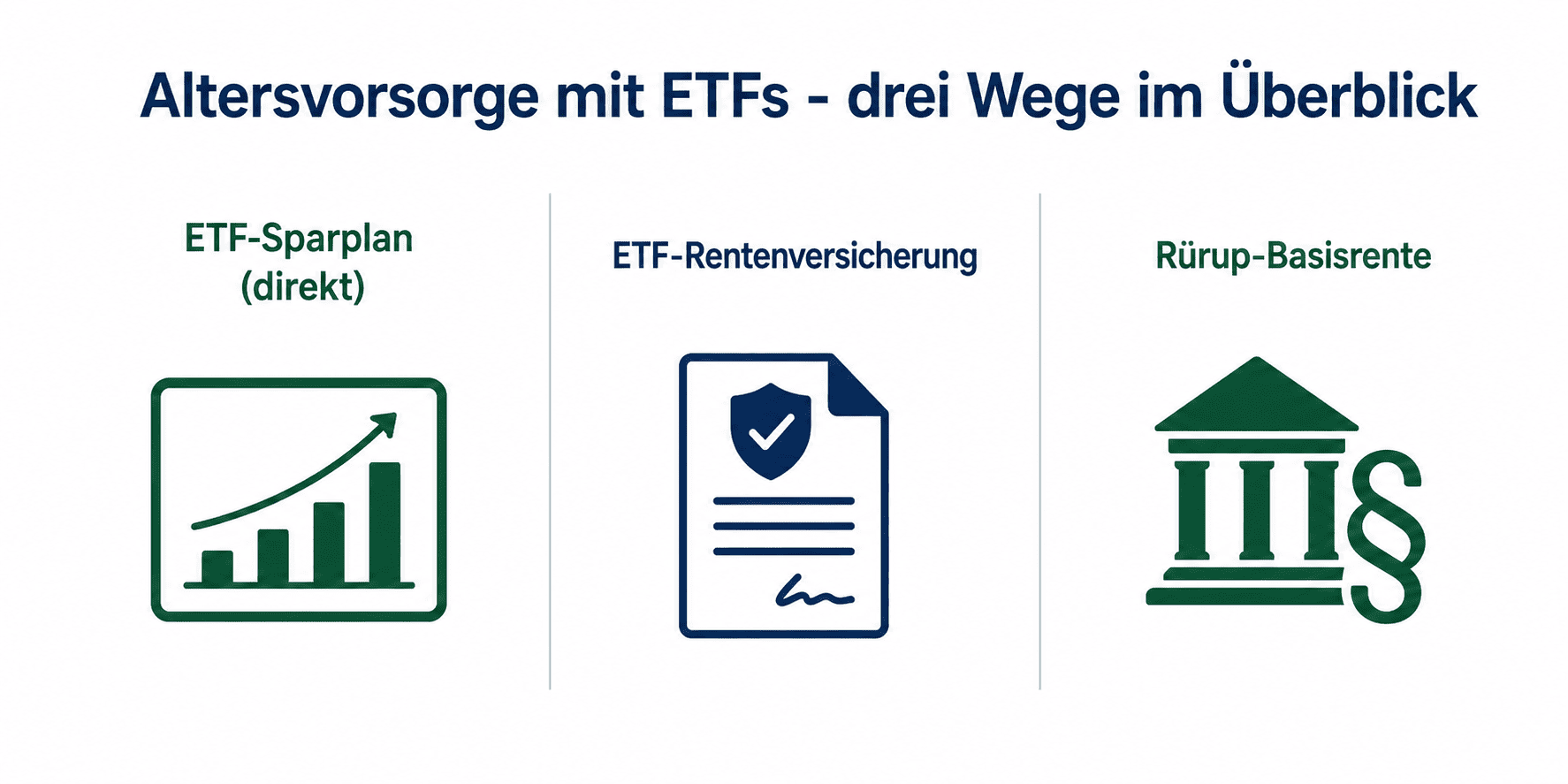

Direkt-Antwort: ETFs als Altersvorsorge-Instrument sind grundsätzlich für jeden Anleger mit einem Zeithorizont von mindestens 15 Jahren geeignet – unabhängig davon, ob er Angestellter, Selbstständiger oder Beamter ist. Die konkrete Umsetzung unterscheidet sich je nach Einkommenssituation und steuerlichen Spielräumen.

Für Angestellte mit gesetzlicher Rentenversicherung ist der direkte ETF-Sparplan oft der flexibelste und günstigste Weg. Du zahlst monatlich einen Betrag in ein Depot und kaufst damit regelmäßig ETF-Anteile – ohne feste Laufzeit, ohne Kündigungsfristen, ohne Versicherungsmantel.

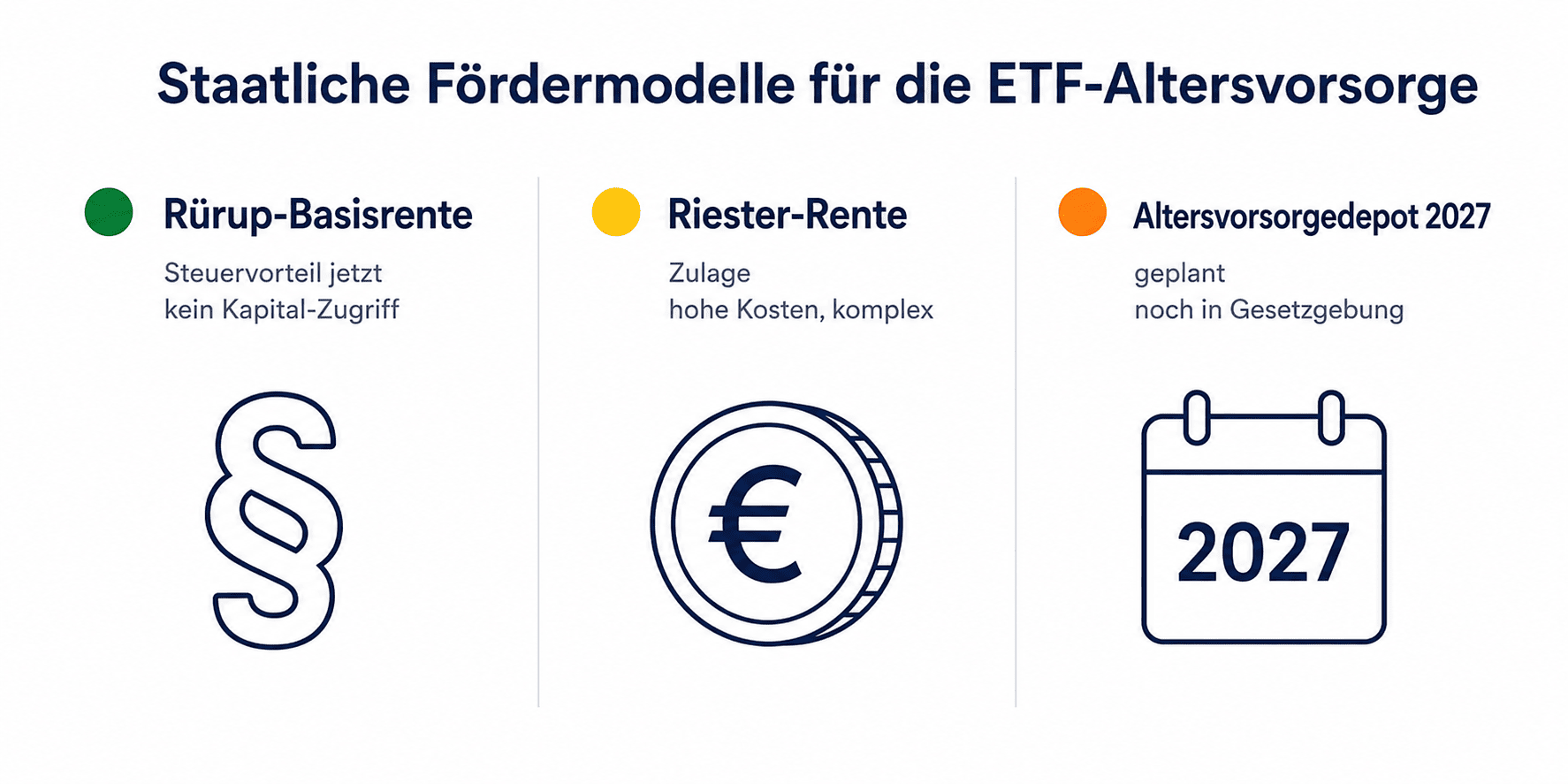

Selbstständige und Freiberufler haben keinen automatischen Zugang zur gesetzlichen Rentenversicherung (Ausnahmen gibt es für bestimmte Berufsgruppen). Für sie ist die Rürup-Basisrente oft deutlich attraktiver, weil die Beiträge in voller Höhe als Sonderausgaben absetzbar sind. Eine ausführliche Perspektive dazu bietet der Artikel zur Altersvorsorge als Selbstständiger.

Für Gutverdiener und Menschen kurz vor dem Renteneintritt, die die nachgelagerte Besteuerung nutzen wollen, kann eine ETF-gebundene Rentenversicherung sinnvoll sein – trotz höherer Kosten.

Ist die Altersvorsorge mit ETFs steuerlich absetzbar?

Direkt-Antwort: Ein einfacher ETF-Sparplan über ein Depot ist nicht steuerlich absetzbar – du zahlst mit versteuertem Einkommen ein. Steuerliche Förderung gibt es beim Rürup-Modell (Sonderausgaben) und teilweise über betriebliche Vorsorge. Der direkte Steuervorteil liegt also nicht beim Einzahlen, sondern bei der Behandlung von Erträgen und Verkäufen.

Abgeltungssteuer, Sparerpauschbetrag und Teilfreistellung

Auf Kapitalerträge – also Ausschüttungen und realisierte Kursgewinne – erhebt das Finanzamt die Abgeltungssteuer von 25 % plus Solidaritätszuschlag (insgesamt rund 26,4 %, mit Kirchensteuer bis ca. 27,8 %). Das gilt sowohl für ausschüttende als auch für thesaurierende ETFs (bei letzteren greift die Vorabpauschale, die jährlich auf Basis eines Basiszinses vorab besteuert wird).

Der Sparerpauschbetrag beträgt seit 2023 jährlich 1.000 EUR für Einzelpersonen und 2.000 EUR für Ehepaare. Bis zu dieser Grenze bleiben Kapitalerträge steuerfrei.

Für Aktien-ETFs gilt außerdem die Teilfreistellung: 30 % der Erträge und Gewinne bleiben steuerfrei, weil der ETF mindestens 51 % Aktienquote hält. Aus einer Abgeltungssteuer von 25 % werden damit effektiv 17,5 % auf Aktien-ETF-Erträge – kein Riesenvorteil, aber ein merklicher.

Zur Vertiefung findest du im Artikel zu ETFs als Altersvorsorge-Baustein eine gute Ergänzung zu diesem Abschnitt.

Rürup/Basisrente 2026: Beiträge vollständig absetzbar

Die Rürup-Basisrente bietet den stärksten Steuereffekt beim Einzahlen. Für 2026 sind Beiträge bis 30.826 EUR (Ledige) oder 61.652 EUR (Verheiratete/eingetragene Lebenspartner) als Sonderausgaben abziehbar. Das ist ein direkter Steuervorteil in der Einzahlungsphase – besonders wirksam bei einem hohen Grenzsteuersatz.

Die Auszahlungen im Rentenalter werden dann mit dem persönlichen Einkommensteuersatz versteuert (nachgelagerte Besteuerung). Da viele Rentner einen niedrigeren Steuersatz als in der Erwerbsphase haben, entsteht unterm Strich oft ein Vorteil. Wichtig: Die Rürup-Rente ist nicht kündbar und nicht vererbbar – sie ist als lebenslange Rente konzipiert, kein flexibles Depot.

Weitere Informationen zu Steuerfragen bei Geldanlagen stellt das Bundesministerium der Finanzen bereit.

ETF-Rentenversicherung für die Altersvorsorge – lohnt sie sich?

Direkt-Antwort: Eine ETF-gebundene Rentenversicherung kombiniert die Marktrendite von ETFs mit dem steuerlichen Privileg des Versicherungsmantels – aber zu einem Preis, der die Rendite spürbar schmälert. Ob sie sich lohnt, hängt stark davon ab, wie lange du einzahlst und welchen Steuersatz du im Rentenalter hast.

Der Kernvorteil liegt in der Auszahlungsphase: Wenn du die Police nach 12 Jahren und nach dem 62. Lebensjahr auflöst, zahlst du nur auf die Hälfte der Erträge Einkommensteuer statt auf alles Abgeltungssteuer. Bei hohen Einkommensteuerklassen im Rentenalter kann das nachteilig sein, bei niedrigen vorteilhaft.

Das Problem: Die Gesamtkosten einer ETF-Rentenversicherung liegen oft zwischen 1 und 2 % des Fondsvermögens pro Jahr (Abschlusskosten, Verwaltungsgebühren, ETF-TER zusammen). Ein vergleichbarer ETF-Sparplan kostet 0,05-0,50 % TER – also ein Vielfaches günstiger. Über 30 Jahre macht dieser Kostenunterschied einen erheblichen Unterschied im Endvermögen.

Erfahrungsgemäß eignet sich die ETF-Rentenversicherung am ehesten für Anleger mit einem langen Zeithorizont (20+ Jahre), einem hohen aktuellen Steuersatz und dem Wunsch nach lebenslanger Rente statt Einmalzahlung.

Welcher ETF eignet sich für die Altersvorsorge?

Für eine langfristige Altersvorsorge mit ETFs sind global diversifizierte Aktien-ETFs das Rückgrat fast jeder Strategie. Die drei häufigsten Basisindizes sind:

- MSCI World: Rund 1.400 Unternehmen aus 23 Industrieländern. Hoch in US-Technologie gewichtet (ca. 70 % USA). Sieh dir dazu 5 Gründe, warum der MSCI World nicht mehr reicht in diesem Video an.

- MSCI ACWI (All Country World Index): Ergänzt den World um Schwellenländer (ca. 10-11 % Gewichtung). Breiter, aber auch ein wenig komplexer in der Besteuerung.

- S&P 500: Die 500 größten US-Unternehmen. Hohe historische Rendite, aber ausgeprägte Konzentration auf US-Werte. Eine ausführliche Einführung bietet das Video S&P-500-ETF erklärt.

Für eine einfache, robuste Aufstellung genügt ein einzelner ETF auf den MSCI World oder MSCI ACWI. Wer ein Dividendenelement einbauen möchte, kann einen Dividenden-ETF beimischen – die Ausschüttungen bieten im Rentenalter einen laufenden Cashflow, ohne ETF-Anteile verkaufen zu müssen.

Beim Thema thesaurierend vs. ausschüttend: Thesaurierende ETFs reinvestieren Erträge automatisch und sind im Sparplan die komfortablere Wahl. Wer im Rentenalter regelmäßige Auszahlungen möchte, wechselt oder ergänzt mit ausschüttenden Varianten. Das Video thesaurierend vs. Ausschüttend ETFs erklärt die Unterschiede übersichtlich.

Konkrete Kennzahlen für die ETF-Auswahl:

- TER (Total Expense Ratio): Unter 0,20 % p.a. ist gut, unter 0,10 % p.a. für Welt-ETFs inzwischen Standard.

- Fondsgröße: Mindestens 250 Millionen, besser über 500 Millionen – reduziert das Schließungsrisiko.

- Replikation: Physisch replizierende ETFs (vollständig oder optimiertes Sampling) sind bei Aktien-Indexfonds zu bevorzugen.

- Auflagedatum: Mindestens 5 Jahre alt, damit eine Tracking-Differenz-Geschichte vorhanden ist.

Vorteile der ETF-Altersvorsorge

- Sehr niedrige Kosten (TER oft unter 0,20 % p.a.)

- Breite Diversifikation über Länder und Sektoren

- Hohe Flexibilität: Sparrate jederzeit anpassbar, Kapital im Notfall zugänglich

- Transparent: Index-Zusammensetzung ist öffentlich

- Keine Vertriebskosten, kein Ausgabeaufschlag bei ETFs

Nachteile und Risiken

- Keine Kapitalgarantie – Kursschwankungen können bei kurzem Horizont erheblich sein

- Kein steuerlicher Vorteil beim Einzahlen (anders als Rürup)

- Erfordert Selbstdisziplin: kein "erzwungenes Sparen" wie bei einer Versicherungspolice

- Gebühren des Depotanbieters und Orderkosten zusätzlich zur ETF-TER

Vergleich: ETF-Sparplan vs. ETF-Rentenversicherung vs. Rürup-Basisrente

Die Unterschiede der drei Hauptwege auf einen Blick:

| Kriterium | ETF-Sparplan (Depot) | ETF-Rentenversicherung | Rürup-Basisrente (ETF) |

|---|---|---|---|

| Kosten | TER 0,05-0,20 % p.a. | 1-2 % p.a. Gesamt | TER + Versicherungsmantel |

| Steuer Einzahlung | Kein Abzug | Kein Abzug | Bis 30.826 EUR absetzbar |

| Steuer Auszahlung | Abgeltungssteuer 25 % (mit 30 % Teilfreistellung) | Halbeinkünfteverfahren nach 12 Jahren/62. Lj. | Volle Einkommensteuer (nachgelagert) |

| Flexibilität | Hoch (jederzeit kündbar) | Mittel (Kündigung mit Kosten) | Keine (keine Kündigung) |

| Vererbbarkeit | Ja, vollständig | Eingeschränkt (je nach Tarif) | Nein (Rentenrecht) |

| Für wen | Alle mit Disziplin | Gutverdiener, 20+ Jahre Horizont | Selbstständige, Gutverdiener |

Stand: Juni 2026. Steuerliche Regelungen können sich ändern – eine individuelle Beratung durch einen Steuerberater empfohlen.

Der Kostenunterschied zwischen ETF-Sparplan und ETF-Rentenversicherung ist der entscheidende Faktor für die meisten Anleger: 1 % Mehrkosten pro Jahr über 30 Jahre reduzieren das Endvermögen bei gleichem Marktumfeld erheblich.

Rechenbeispiel: Wie viel ETF-Sparplan für die Altersvorsorge?

Das folgende Beispiel ist vereinfacht und dient der Orientierung. Es sind keine Garantien oder Prognosen – die tatsächliche Rendite hängt von der Marktentwicklung ab.

Annahme: 6 % Wertentwicklung p.a. (nach Kosten, vor Steuer), entspricht einer konservativen Schätzung für breit diversifizierte Aktien-ETFs über lange Zeiträume. Historisch lagen die Langfristrenditen breiter Welt-Indizes höher, die Zukunft ist ungewiss. Inflation ist hier nicht eingerechnet – die reale Kaufkraft des Endvermögens liegt niedriger.

| Monatliche Sparrate | Laufzeit | Eingezahltes Kapital | Endvermögen (bei 6 % p.a.) |

|---|---|---|---|

| 100 EUR | 20 Jahre | 24.000 EUR | ca. 46.000 EUR |

| 100 EUR | 30 Jahre | 36.000 EUR | ca. 100.000 EUR |

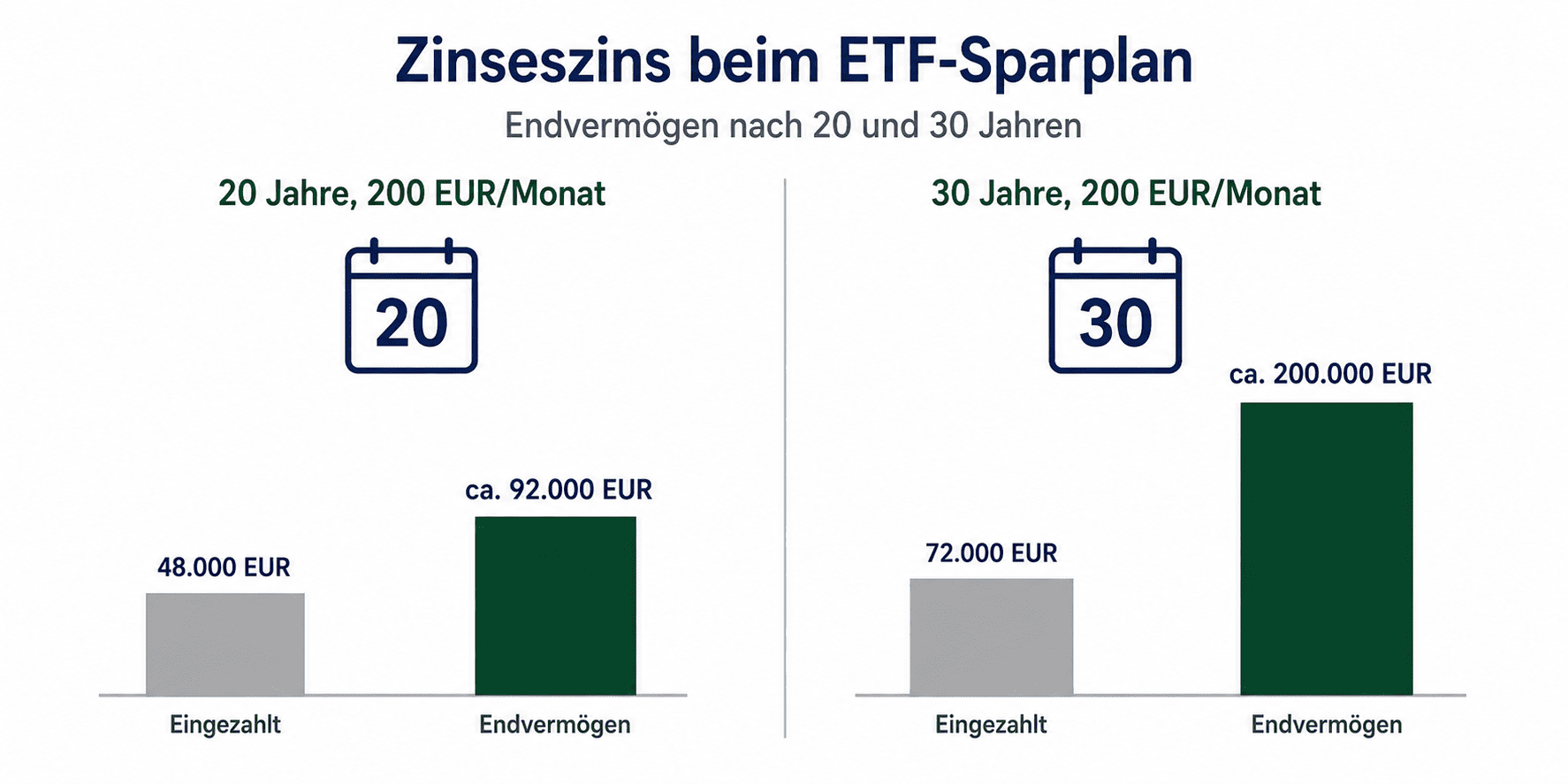

| 200 EUR | 20 Jahre | 48.000 EUR | ca. 92.000 EUR |

| 200 EUR | 30 Jahre | 72.000 EUR | ca. 200.000 EUR |

| 300 EUR | 30 Jahre | 108.000 EUR | ca. 300.000 EUR |

Vereinfachtes Rechenbeispiel, keine Prognose. 6 % p.a. nach Kosten. Steuern auf Erträge nicht eingerechnet. Inflation nicht eingerechnet. Keine Anlageberatung.

Das Zinseszins-Prinzip zeigt sich deutlich: Die Laufzeit ist wichtiger als die monatliche Rate. Wer mit 200 EUR über 30 Jahre spart, kommt auf ein ähnliches Ergebnis wie jemand, der mit 500 EUR über 20 Jahre spart.

Wenn du die Dividenden konsequent reinvestierst statt sie zu entnehmen, beschleunigt sich der Zinseszinseffekt weiter – das gilt auch für ausschüttende ETFs, deren Ausschüttungen du manuell wiederanlegst.

Sparplan mit Excel selbst berechnen

Für eine eigene Berechnung mit individuellem Zinssatz und Laufzeit nutze folgende Excel-Formel:

=ZW(Zinssatz/12; Monate; -Sparrate; 0; 1)

Beispiel: =ZW(6%/12; 360; -200; 0; 1) ergibt bei 200 EUR monatlich, 30 Jahren, 6 % p.a. den angenäherten Endwert. Die Funktion "ZW" ist Zukunftswert (englisch: FV).

Ab wann sollte man mit der Altersvorsorge via ETF beginnen?

Direkt-Antwort: So früh wie möglich – und mit dem lohnst du dir, der dir heute zur Verfügung steht. Der optimale Einstiegszeitpunkt in den Markt lässt sich nicht vorhersagen. Wichtiger als das Timing ist die Kontinuität des monatlichen Sparens.

In der Praxis zeigt sich, dass viele Anleger den Beginn immer wieder aufschieben, weil sie auf einen "günstigeren" Einstiegszeitpunkt warten oder die Sparrate noch nicht "groß genug" erscheint. Der Zinseszins-Effekt aus dem Rechenbeispiel oben macht deutlich, warum jedes Jahr Verzögerung dauerhaft spürbare Konsequenzen hat.

Wer spät beginnt – etwa mit 45 oder 50 Jahren – hat noch immer 15-20 Jahre vor sich, was durchaus genug ist, um einen sinnvollen Vermögensaufbau zu betreiben. Die monatliche Sparrate muss dann allerdings entsprechend höher sein, um ein ähnliches Zielkapital zu erreichen.

Für Einsteiger bietet dieser strukturierte Artikel eine gute Grundlage, um den Einstieg in Wertpapiere systematisch anzugehen.

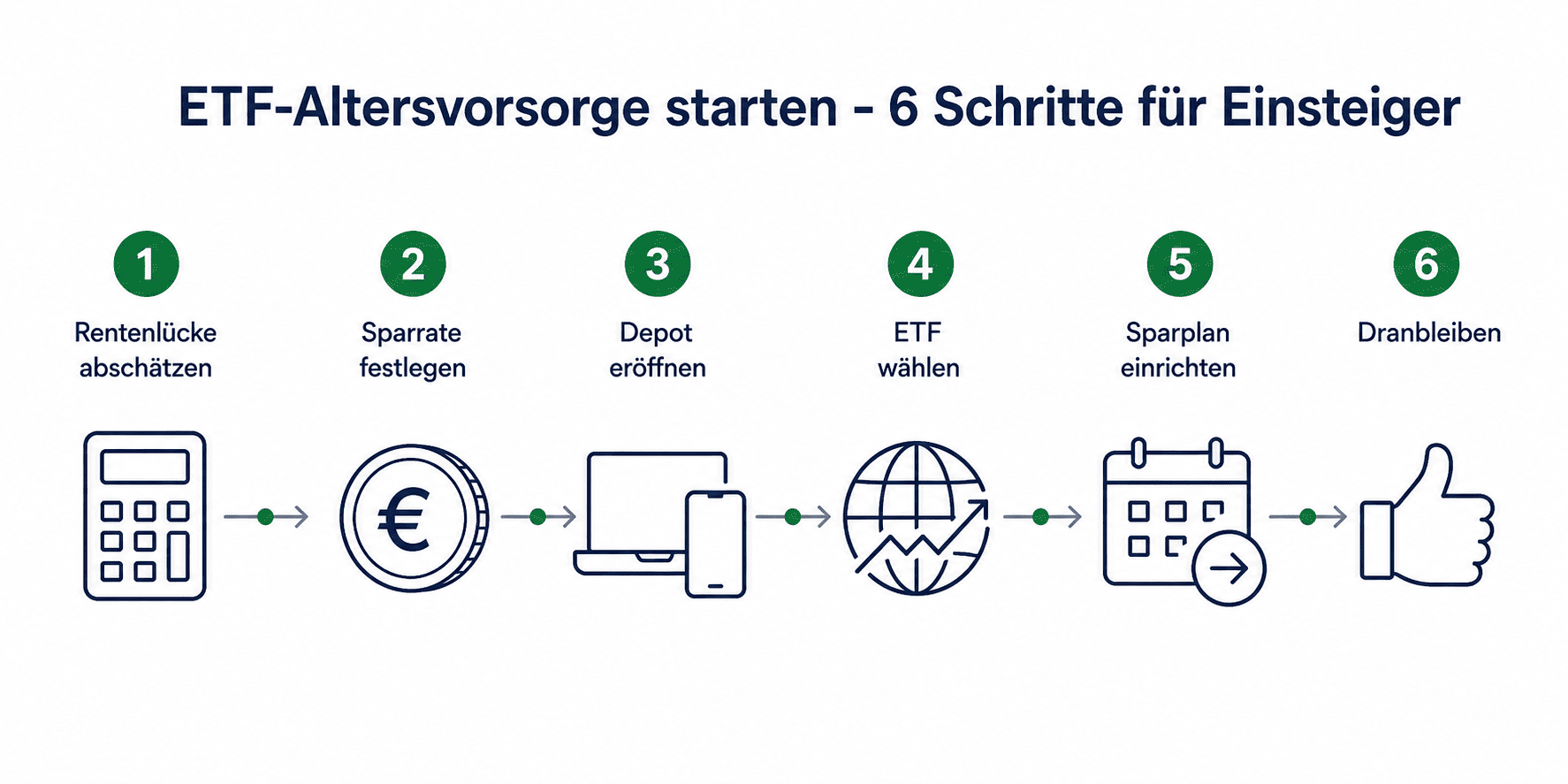

Ein praktischer Fahrplan, wenn du heute startest

Wenn du noch kein Depot hast und die Altersvorsorge mit ETFs aufbauen willst, ist der praktische Ablauf überschaubar:

- Schritt 1: Depot bei einer Direktbank oder einem Neobroker eröffnen (kostenlos)

- Schritt 2: ETF auswählen (z. B. 1-ETF-Lösung MSCI World oder MSCI ACWI)

- Schritt 3: Sparplan einrichten – schon ab 25 EUR monatlich möglich

- Schritt 4: Sparerpauschbetrag ausschöpfen (Freistellungsauftrag einrichten)

- Schritt 5: Automatisch laufen lassen, nur bei großen Lebensveränderungen anpassen

Eine detaillierte Schritt-für-Schritt-Anleitung zum ETF-Sparplan anlegen gibt es im Video.

Das Altersvorsorgedepot ab 2027 – was ist geplant?

Direkt-Antwort: Das Altersvorsorgedepot ist ein geplantes staatliches Förderinstrument, das es erlauben soll, direkt über ein Depot in Aktien und ETFs zu sparen – mit staatlicher Förderung ähnlich der Riester-Rente, aber ohne Versicherungsmantel. Stand Juni 2026 befindet sich das Vorhaben noch im Gesetzgebungsverfahren; die Details sind noch nicht endgültig festgelegt.

Was bisher bekannt ist (Regierungsentwurf, Stand Frühjahr 2026, Änderungen möglich):

- Zielgruppe: Arbeitnehmer, die in die gesetzliche Rentenversicherung einzahlen

- Förderung: Geplant sind staatliche Zulagen ähnlich wie bei Riester, ggf. auch steuerlicher Abzug

- Anlageformen: Aktien, ETFs und ähnliche Kapitalmarktprodukte direkt im Depot (kein Versicherungsmantel Pflicht)

- Einführung: Ab 2027 angestrebt, sofern das Gesetz rechtzeitig verabschiedet wird

- Einkommensgrenze/Höchstbetrag: Noch nicht endgültig definiert

Das Altersvorsorgedepot könnte für viele Menschen die attraktivste Kombination bringen: direktes ETF-Investment mit staatlicher Förderung. Als langfristig orientierter Anleger ist es sinnvoll, diese Entwicklung zu beobachten und das Depot-Setup bei Einführung entsprechend anzupassen.

Bis das Altersvorsorgedepot konkret startet, bleibt der direkte ETF-Sparplan ohne staatliche Förderung die flexibelste und günstigste Option für die meisten Anleger.

Risiken der Altersvorsorge mit ETFs – was du wissen solltest

Direkt-Antwort: ETF-Sparpläne bieten keine Kapitalgarantie. Wer kurz vor dem Renteneintritt eine schwere Marktphase erlebt (wie 2000-2002 oder 2008/2009), kann erhebliche temporäre Verluste sehen. Deshalb ist ein Anlagehorizont von mindestens 15 Jahren entscheidend.

Die wichtigsten Risiken im Überblick:

- Marktrisiko: Kurs-Einbrüche von 30-50 % sind bei breit diversifizierten Aktienindizes historisch mehrfach vorgekommen. Sie haben sich langfristig erholt, aber der genaue Zeitraum lässt sich nicht vorhersagen.

- Inflationsrisiko: Auch Aktien-ETFs schützen nicht vor Inflation, wenn der Markt über lange Zeiträume stagniert. Reale Rendite = nominale Rendite minus Inflation.

- Konzentrationsrisiko: Wer nur auf einen einzigen ETF setzt, der stark US-lastig ist (MSCI World: ca. 70 % USA), ist entsprechend stark von US-Märkten abhängig.

- Behavioural Risk: In Crashphasen den Sparplan zu stoppen oder sogar Anteile zu verkaufen ist erfahrungsgemäß einer der häufigsten und kostspieligsten Fehler beim langfristigen Vermögensaufbau.

Erfahrungsgemäß ist für die meisten Privatanleger die Lösung nicht, das Marktrisiko komplett zu eliminieren, sondern es zeitlich zu strecken: Je früher du anfängst und je länger der Zeithorizont, desto kleiner die Wahrscheinlichkeit, in einer ungünstigen Marktphase "feststecken" zu sein.

Das magische Dreieck der Geldanlage – Rendite, Sicherheit und Liquidität – zeigt anschaulich, warum du bei ETFs für mehr Rendite auch mehr Schwankung akzeptierst.

So startest du mit der Altersvorsorge mit ETFs

Wenn du heute konkret starten willst, hier die Checkliste:

- [ ] Rentenauskunft anfordern (DRV-Bericht) und Rentenlücke abschätzen

- [ ] Sparrate festlegen (realistisch, was regelmäßig möglich ist)

- [ ] Depot-Anbieter vergleichen (Direktbank oder Neobroker, auf Sparplan-Bedingungen achten)

- [ ] ETF-Auswahl treffen (1-ETF-Lösung MSCI World oder MSCI ACWI für Einsteiger)

- [ ] Sparplan einrichten und Freistellungsauftrag stellen

- [ ] Steuerliche Situation prüfen: Rürup sinnvoll? (besonders Selbstständige)

- [ ] Automatischen Sparplan laufen lassen, keine Reaktion auf kurzfristige Schwankungen

Das Video zum ETF-Sparplan zeigt die Depot-Einrichtung und Sparplan-Konfiguration im Detail.

Als ergänzende Lektüre bietet der Artikel zu den besten ETFs einen Überblick über konkrete Produkte.

Mein Fazit zur Altersvorsorge mit ETFs

ETFs gelten für die meisten Privatanleger als das zuverlässigste Werkzeug für die private Altersvorsorge – kostengünstig, transparent und breit gestreut. Was zählt, ist das konsequente Dranbleiben über viele Jahre.

Was in der Praxis immer wieder auffällt: Die meisten Menschen scheitern nicht an der ETF-Auswahl oder der Broker-Entscheidung. Sie scheitern daran, den Sparplan in schwierigen Marktphasen nicht zu stoppen oder sogar aufzustocken, wenn die Kurse gefallen sind. Das ist die eigentliche Disziplin.

Die Kombination aus günstigem ETF-Sparplan für die Flexibilität und – je nach Einkommenssituation – einer Rürup-Komponente für den Steuereffekt ist für viele die pragmatische Lösung. Das geplante Altersvorsorgedepot ab 2027 könnte diese Kombination weiter vereinfachen.

Altersvorsorge mit ETFs – häufige Fragen

Was ist der Unterschied zwischen Altersvorsorge mit ETFs und einem normalen ETF-Sparplan?

Technisch gesehen gibt es keinen Unterschied: Bei beiden kaufst du monatlich ETF-Anteile über ein Depot. "Altersvorsorge mit ETFs" ist der Verwendungszweck – du nutzt das Depot konsequent als langfristige Vorsorge und nimmst keine vorzeitigen Entnahmen vor. Ein normaler Sparplan kann denselben Zweck erfüllen; der Begriff unterstreicht nur das langfristige Ziel.

Welche ETFs eignen sich 2026 am besten für die Altersvorsorge?

Für einen einfachen, robusten Aufbau sind ETFs auf den MSCI World (z. B. von iShares, Vanguard oder Xtrackers) oder den MSCI ACWI die meistempfohlenen Basisbausteine. TER unter 0,20 % p.a., Fondsgröße über mindestens 250 Millionen Euro und physische Replikation sind sinnvolle Mindestkriterien. Wer Dividenden möchte, findet in den besten Dividenden-ETFs konkrete Vorschläge.

Kann man die Altersvorsorge mit ETFs steuerlich absetzen?

Einen direkten ETF-Sparplan über ein normales Depot kann man nicht als Sonderausgabe absetzen. Steuerlich absetzbar sind nur Beiträge in anerkannte Altersvorsorgeverträge: Rürup-Basisrente (bis 30.826 EUR, Ledige, 2026) und – eingeschränkt – betriebliche Altersvorsorge. Im ETF-Depot greifen der Sparerpauschbetrag (1.000/2.000 EUR) und die Teilfreistellung von 30 % bei Aktien-ETFs.

Wie sicher ist die Altersvorsorge mit ETFs?

ETFs bieten keine Kapitalgarantie. Kursrückgänge von 30 % oder mehr sind historisch vorgekommen. Sicherheit entsteht durch breite Diversifikation (MSCI World: 1.400+ Titel) und einen langen Anlagehorizont von mindestens 15 Jahren. Bei Insolvenz der Depotbank sind ETF-Anteile als Sondervermögen geschützt.

Ab wie viel EUR im Monat lohnt sich ein ETF-Sparplan für die Altersvorsorge?

Viele Broker erlauben Sparpläne ab 25 EUR monatlich. Schon kleine Beträge bauen über lange Zeiträume durch den Zinseszinseffekt beachtliches Kapital auf. Wichtiger als die Höhe der Rate ist der Beginn: Wer mit 25 EUR heute anfängt, steht nach 30 Jahren besser da als jemand, der mit 100 EUR in 5 Jahren beginnt.

Was passiert mit meinem ETF-Depot im Fall einer Bankpleite?

ETF-Anteile gelten rechtlich als Sondervermögen und sind vom Vermögen der Depotbank getrennt. Bei einer Insolvenz der Bank werden die ETF-Anteile auf ein anderes Depot übertragen. Der Einlagensicherungsfonds schützt zusätzlich Cash-Guthaben im Depot bis 100.000 EUR je Anleger.

Was ist das Altersvorsorgedepot, das 2027 kommen soll?

Das Altersvorsorgedepot ist ein geplantes staatliches Förderinstrument, das Arbeitnehmern erlauben soll, direkt über ein Wertpapierdepot in Aktien und ETFs zu sparen und dabei staatliche Zulagen zu erhalten – ähnlich wie bei Riester, aber ohne verpflichtenden Versicherungsmantel. Stand Juni 2026 befand sich das Vorhaben noch im Gesetzgebungsverfahren; Details und Einführungsdatum können sich noch ändern.

ETF-Altersvorsorge oder Riester-Rente – was ist sinnvoller?

Riester-Rente bietet staatliche Zulagen (besonders interessant für Personen mit vielen Kindern und niedrigem Einkommen), ist aber komplex und oft mit hohen Kosten verbunden. Ein ETF-Sparplan ohne Riester ist für die meisten Anleger mit mittlerem bis hohem Einkommen kostengünstiger und flexibler. Das geplante Altersvorsorgedepot könnte das in Zukunft ändern. Für Selbstständige ist Rürup in vielen Fällen die beste staatlich geförderte Alternative.

Nächster Schritt: Wissen vertiefen und umsetzen

Ein Artikel gibt dir die Orientierung. Wer gezielt lernen will, wie ein ETF-basiertes Altersvorsorge-Depot aufgebaut wird, welche Aktien und ETFs dazu passen und wie die Steuern optimiert werden, findet in der Börsen-Ausbildung den vollständigen Rahmen.

Quellen

- Deutsche Rentenversicherung, Rentenversicherungsbericht 2025 (Hrsg. Bundesministerium für Arbeit und Soziales), Zugriff: Juni 2026, https://www.deutsche-rentenversicherung.de/

- Bundesministerium der Finanzen, Jahressteuergesetz 2023 – steuerliche Änderungen ab 2024, https://www.bundesfinanzministerium.de/, Stand: 2024

- Deutsche Bundesbank, Kapitalmarktstatistik Mai 2026, https://www.bundesbank.de/

- justetf.com, ETF-Datenbank: TER und Fondsgrößen, Stand: Juni 2026

Disclaimer

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und Bildung. Er stellt keine individuelle Anlageberatung oder konkrete Kauf- oder Verkaufsempfehlung dar. Investitionen in Wertpapiere sind mit Risiken bis hin zum Totalverlust verbunden. Angaben zu steuerlichen Regelungen (Rürup-Höchstbetrag, Sparerpauschbetrag, Teilfreistellung, Altersvorsorgedepot) entsprechen dem Stand Juni 2026 und können sich durch Gesetzesänderungen jederzeit ändern. Eigene Recherche und gegebenenfalls Rücksprache mit einem qualifizierten Steuer- oder Anlageberater werden empfohlen. Historische Renditen und Rechenbeispiele sind kein Indikator für zukünftige Entwicklungen.

Korrektur-Hinweis: Solltest du einen sachlichen Fehler in diesem Artikel finden, freuen wir uns über eine Nachricht an info@sebastianlegrand.de. Inhaltliche Korrekturen werden in der Regel innerhalb von 48 Stunden geprüft und eingearbeitet. Reguläre Aktualisierung: alle 4-8 Wochen oder bei wesentlichen Änderungen der Gesetzeslage. Nächste planmäßige Prüfung: Dezember 2026.